Le canal de Panama, une artère vitale pour le commerce mondial transportant environ 40 % du volume océanique mondial, a fait face à des défis sans précédent au cours des derniers mois. Une grave sécheresse exacerbée par El Niño a entraîné une série d’événements ayant un impact sur les routes de navigation, les capacités des navires et les dynamiques de la chaîne d’approvisionnement. Dans cet article de blog, nous allons explorer la chronologie en évolution de la crise du Canal de Panama et explorer ses impacts de grande envergure sur les industries, le transport maritime et le commerce mondial.

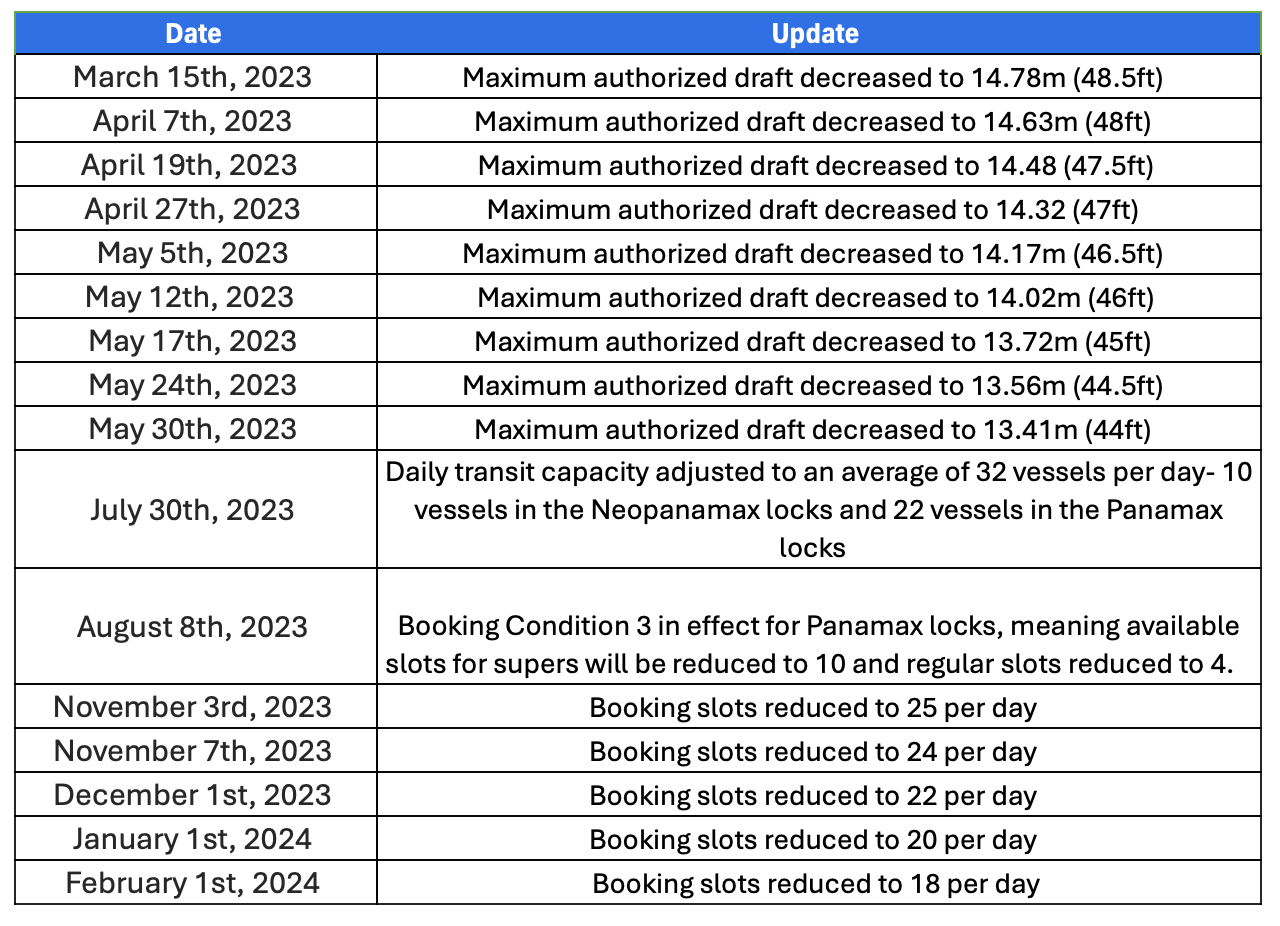

Les restrictions ont commencé par des limitations de tirant d’eau, qui réduit la profondeur à laquelle un navire est immergé dans l’eau. De ce fait, les navires qui passent par le canal doivent porter moins de poids, ce qui limite leur capacité globale. Alors que la sécheresse s’est poursuivie, les créneaux de réservation ont été réduits, limitant le nombre de navires pouvant passer par le canal. Ci-dessous, l’ordre chronologique dans lequel ces restrictions ont été introduites

Chronologie des restrictions

Impacts sur les chaînes d’approvisionnement mondiales

Les répercussions de ces restrictions se sont déroulées progressivement. Dans un premier temps, un seul navire a dépassé les limites de tirant d’eau, ce qui l’a obligé à décharger et à transférer des conteneurs, et a entraîné des retards. Cependant, le vrai coup est venu avec les réductions de capacité drastiques. Le canal, qui hébergeait une moyenne de 36 navires par jour, est désormais opérationnel sur 22 navires, ce qui entraîne une diminution de près de 40 % du volume, à l’exclusion du volume de citernes perdu pour les seuils d’ébauche inférieurs.

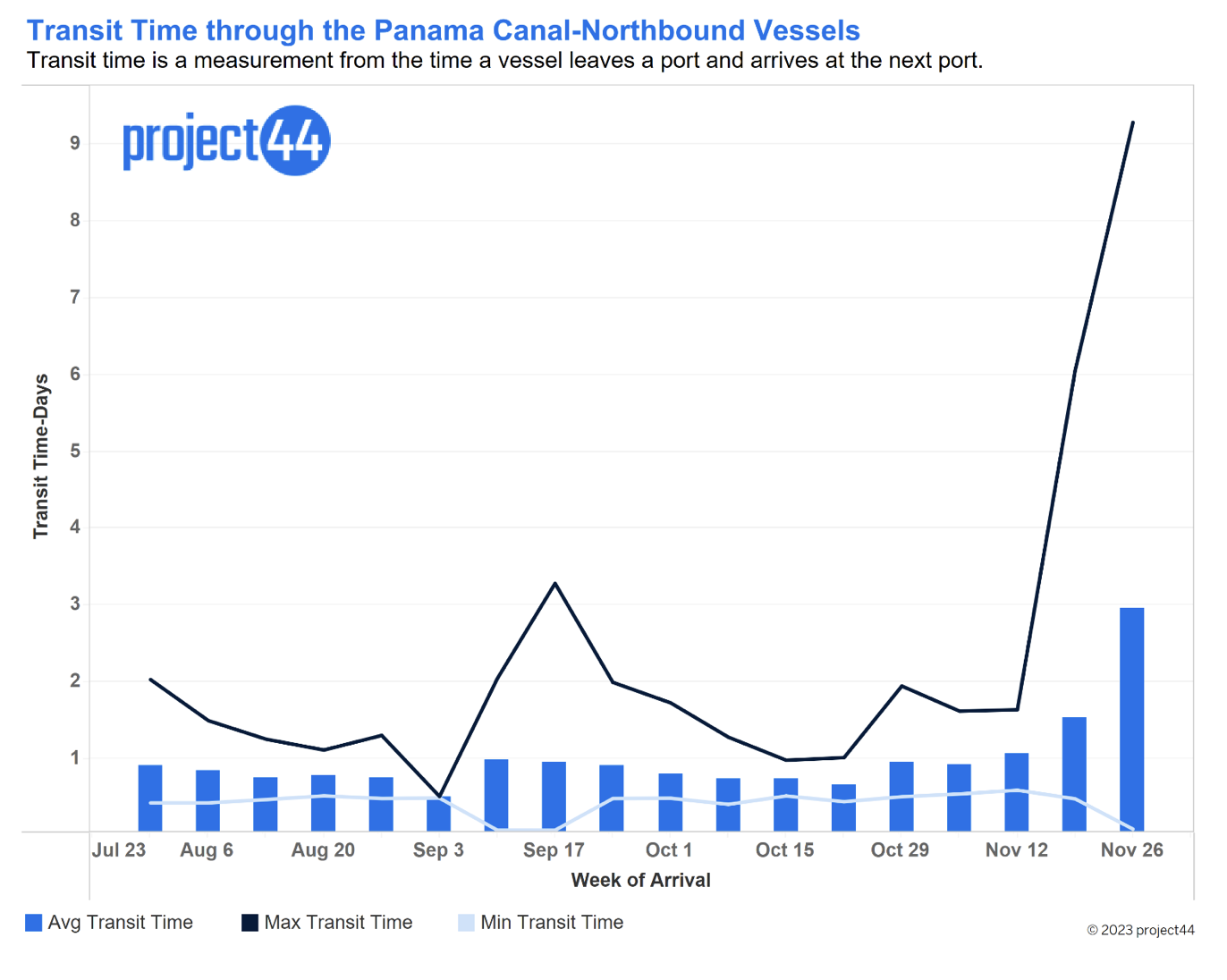

Malgré la réduction de la capacité à partir de fin juillet, les impacts généralisés ont été observés en novembre. Au départ, la capacité limitée n’a impacté que les navires non réservés, ce qui est illustré par les pics du temps de transit maximum à travers le canal, mais le temps de transit moyen et minimum est resté stable. Bien que le temps de transit minimum reste stable, le temps moyen a augmenté de 200 % depuis la semaine du 12 novembre et le transit maximum a grimpé à plus de 9 jours.

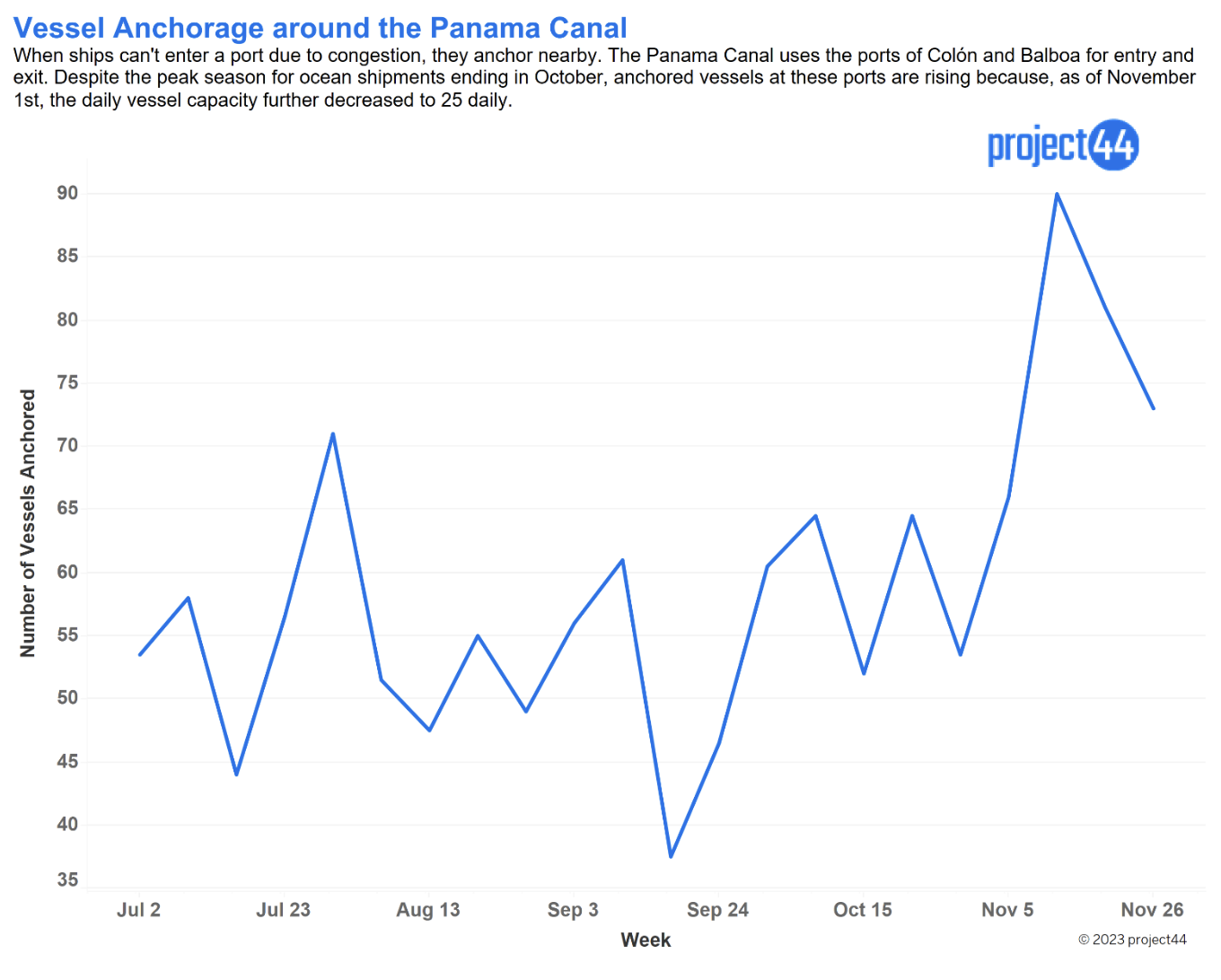

Nous observons également une augmentation du nombre de navires devant arrimer en dehors de Colón et Balboa, les ports qui bordent le canal. Pendant la semaine du 9 novembre, 90 navires citernes étaient ancrés près du port, et malgré une diminution la semaine du 26, ce nombre reste toujours élevé.

Alors que la haute saison pour les expéditions maritimes s’est terminée en octobre, les encombrements et les embouteillages persistent. Comme le montrent les graphiques, les encombrements et les embouteillages via le canal sont loin d’être terminés et vont s’aggraver à mesure que les réductions de capacité prévues entrent en vigueur. Il n’y a pas de solution simple à court terme aux problèmes exacerbés par les sécheresses.

Les expéditeurs font face à des choix difficiles. Le reroutage par le canal de Suez ou autour du cap de Bonne-Espérance ajoute du temps de transit, alors que le détournement des expéditions vers les ports de la côte ouest complété par le transport ferroviaire et routier peut réduire le temps de transit, mais entraîne des coûts supplémentaires et nécessite un réseau de transport élargi.

Face à ces difficultés, les expéditeurs doivent analyser attentivement si le canal de Panama, au vu de la situation actuelle, reste le choix optimal pour leurs chaînes d’approvisionnement. Des choix difficiles sont à venir, alors que le secteur cherche des alternatives pour naviguer dans les eaux turbulentes provoquées par la crise du Canal de Panama.

Pour en savoir plus sur l’impact des défis auxquels fait face le Canal de Panama, assurez-vous de suivre les informations de la chaîne d’approvisionnement, alimentées par les données propriétaires de project44.