Résumé :

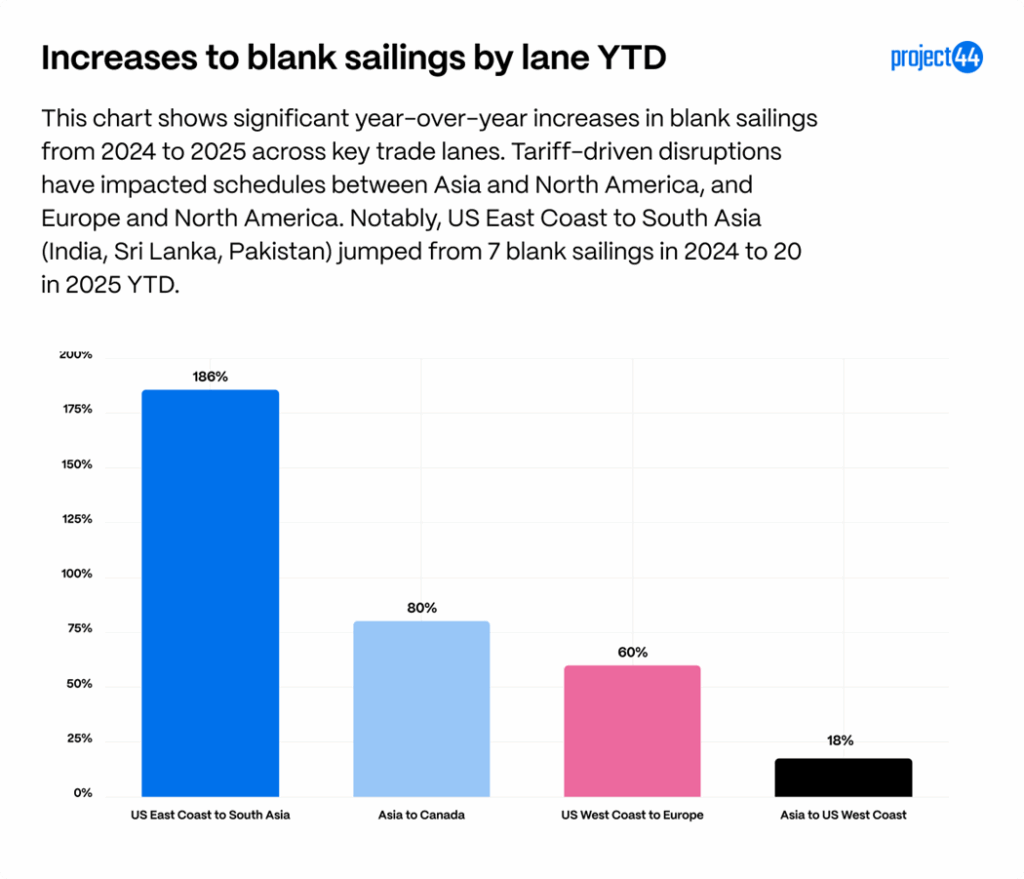

- Le nombre de navigations à vide a fortement augmenté d’une année sur l’autre de 2024 à 2025 sur les principales voies, les perturbations liées aux tarifs ayant affecté l’Asie vers l’Amérique du Nord et l’Europe vers l’Amérique du Nord ; notamment, de la côte Est des États-Unis vers l’Asie du Sud (Inde, Sri Lanka, Pakistan) ont augmenté de 185 %, passant de 7 en 2024 à 20 en 2025 YTD.

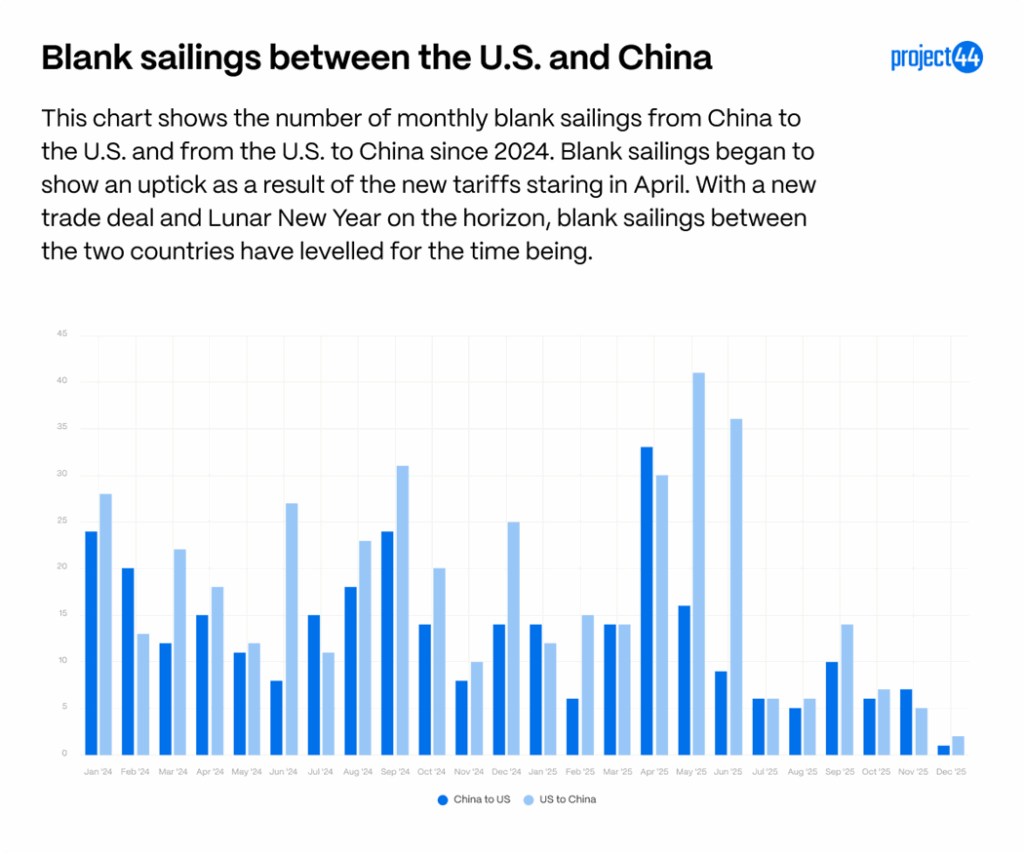

- Les navigations à vide ont commencé à se stabiliser alors que les tarifs commencent à se stabiliser pour le moment. Après avoir précédemment prédit des pics majeurs, le mois d’octobre a enregistré un faible nombre de navigations à vide entre la Chine et les États-Unis par rapport au début de l’année, et novembre devrait également être un mois plus calme.

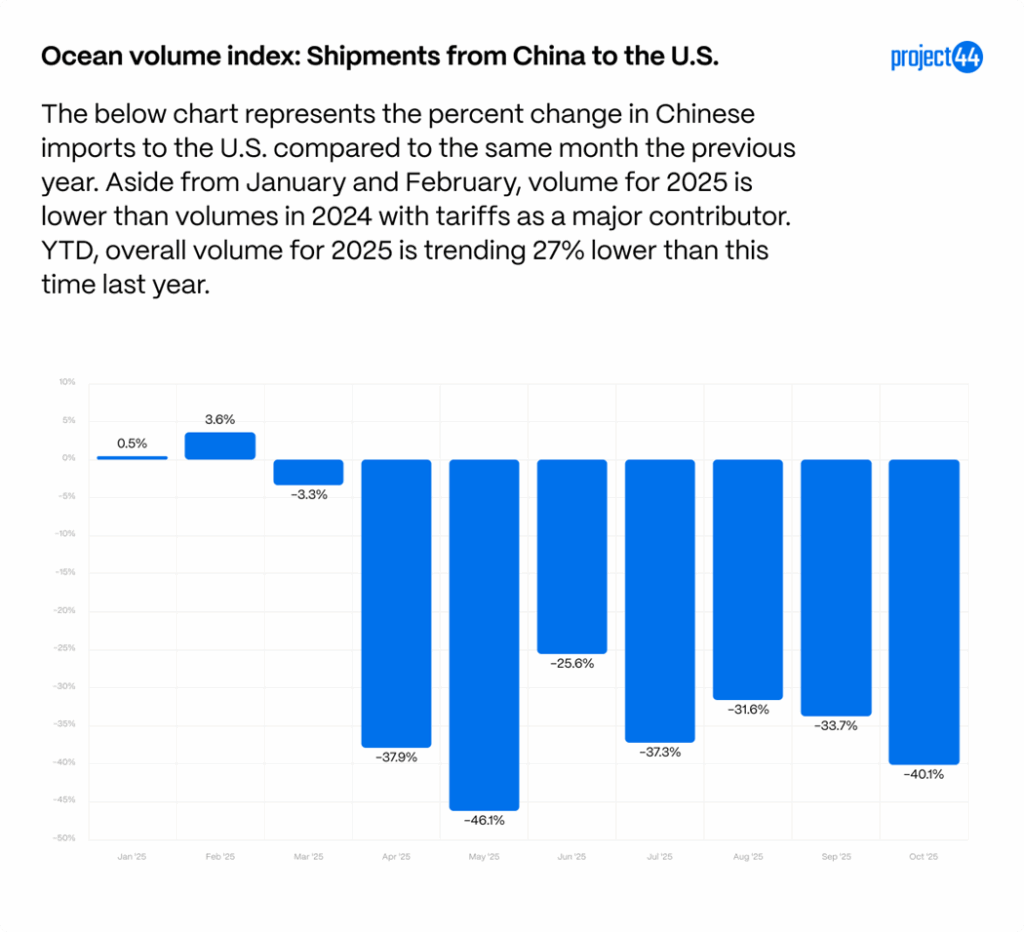

- Les importations en provenance de Chine restent à la baisse pour le sixième mois consécutif, tandis que les exportations restent à la baisse pour le dixième mois consécutif. Les premières données suggèrent que certains volumes se déplacent de la Chine vers l’Indonésie (+34 %) et la Thaïlande (+37 %) en tant que source d’importations américaines.

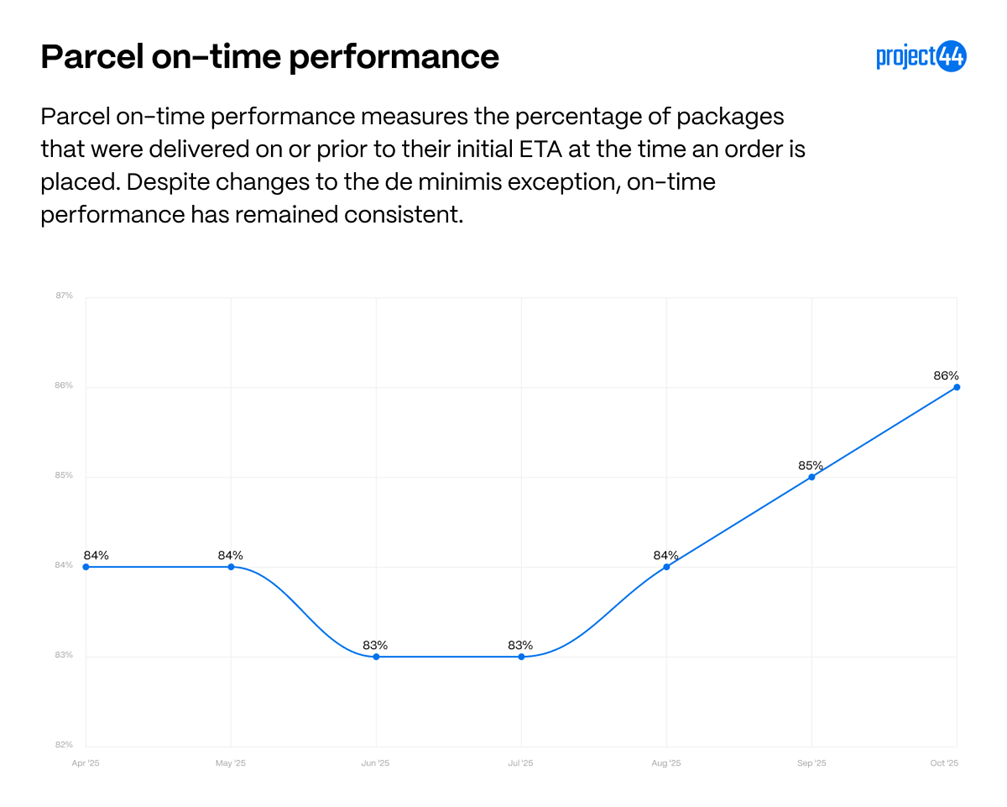

- Les performances du commerce électronique dans les délais n’ont pas été impactées par la fin de l’exemption de minimis. Les performances à temps se sont améliorées de 2 % entre août et octobre.

Aperçu

Les tarifs du « Jour de la libération », qui sont entrés en vigueur le 7 août 2025, représentent la mise en œuvre tarifaire la plus ambitieuse de l’histoire moderne des États-Unis. Bien que de grande portée, elles ne sont que les dernières d’une série de mesures tarifaires introduites cette année. Un large éventail de droits, suivis en détail dans notre suivi tarifaire, a créé un environnement incertain et souvent volatil pour le commerce mondial.

L’un des indicateurs les plus clairs de ce paysage en évolution a été une augmentation du nombre de départs à vide en 2025, ce qui reflète une demande réduite de capacité maritime, car le coût d’importation de marchandises aux États-Unis augmente. Ces réductions de capacité ont été concentrées sur certaines voies et certains transporteurs, en particulier sur les routes commerciales liées aux États-Unis qui ont été les plus directement impactées par les tarifs douaniers et les tensions géopolitiques. Cependant, les taux de tarif s’étant principalement stabilisés, de nouvelles tendances pour le commerce américain commencent à émerger.

Les premières tendances incluent une chute des taux commerciaux entre les États-Unis et la Chine, une augmentation des importations américaines en provenance de Thaïlande et d’Indonésie et une diminution choquante de 7,8 % de la proportion des exportations américaines destinées au Canada.

Les données de navigations à vide indiquent une évolution de la gestion du commerce et de la capacité

En 2025, les données sur les départs à vide illustrent comment les transporteurs réagissent aux perturbations dues aux tarifs dans le commerce américain. Plusieurs voies commerciales liées aux États-Unis ont connu une augmentation significative des taux de navigation à vide par rapport à 2024, ce qui indique un contrôle plus strict de la capacité et un changement des priorités de service.

La côte est des États-Unis vers l’Asie du Sud a augmenté de 186 % par rapport à la même période l’année dernière, ce qui implique que la demande de capacité pour les exportations américaines vers la région (qui comprend l’Inde, le Pakistan et le Sri Lanka) est en baisse.

Les navigations à vide de l’Asie à destination du Canada ont augmenté de 80 %. Beaucoup de ces navires font escale aux États-Unis avant de décharger au Canada, ce qui peut contribuer à l’augmentation du nombre de navigations à vide ici. L’augmentation de 18 % de l’Asie vers la côte ouest des États-Unis soutient également que la demande de marchandises asiatiques vers la côte ouest des États-Unis a diminué tout au long de 2025.

Enfin, on enregistre une augmentation de 60 % du nombre de navigations à vide de la côte ouest des États-Unis vers l’Europe, ce qui montre que la diminution de la demande d’exportations américaines s’étend au-delà de l’Asie du Sud et qu’elle est également répandue en Europe.

Les navigations à vide entre les États-Unis et la Chine continuent d’être un point d’intérêt dans le commerce mondial. Entre janvier 2024 et fin 2025, les navigations à vide sur les itinéraires États-Unis-Chine sont passées de modèles relativement stables à une forte volatilité.

Tout au long de 2024, les annulations mensuelles ont généralement varié de 10 à 32 par direction, un niveau stable mais gérable. Cette dynamique a changé en 2025 : les navigations à vide ont augmenté en avril-juin, avec une augmentation plus faible en septembre. Les projections étaient encore plus agressives en octobre, mais avec la possibilité de tarifs supplémentaires de 100 %, qui ont ensuite été annulés lorsqu’un accord entre les États-Unis et la Chine a été conclu, les transporteurs ayant annulé des départs à vide pour s’ajuster à l’augmentation de la demande. Au début du mois de novembre, le nombre de navigations à vide prévues reste faible.

Les tendances des partenaires commerciaux des États-Unis changent

Bien que les tarifs sur la Chine, son principal partenaire commercial, aient été réduits ces derniers mois, leurs effets continuent de se répercuter sur les chaînes d’approvisionnement. Un examen plus attentif des flux commerciaux entre les États-Unis et la Chine en 2025 révèle des changements brusques directement liés aux actions de tarif et à l’anticipation du marché.

Du côté des importations, les expéditions en provenance de Chine vers les États-Unis sont 27 % inférieures à ce jour par rapport à 2024. Après des gains modestes en janvier (+1 %) et février (+4 %), les volumes ont fortement diminué et sont restés 40 % inférieurs jusqu’en octobre par rapport aux volumes de 2024. Ces variations illustrent comment les tarifs et le comportement de chargement anticipé ont créé des augmentations en début d’année, suivies d’une faiblesse soutenue pendant l’été et l’automne.

En réponse aux tarifs américains, la Chine a adopté ses propres tarifs sur les marchandises américaines, ce qui a eu un impact sur les exportations des États-Unis vers la Chine.

Du côté des exportations, les expéditions des États-Unis vers la Chine sont encore plus sous pression, avec une baisse de 42 % depuis le début de l’année. Les volumes mensuels ont été systématiquement négatifs par rapport à 2024, avec des baisses particulièrement fortes de -57 % en avril, -53 % en mai, et de -53 % à nouveau en août et de -56 % en octobre. Les tensions politiques ajoutées aux mesures de tarif aggravent la récession, ce qui réduit la demande de marchandises américaines sur le marché chinois.

Il est extrêmement clair que les nouveaux tarifs adoptés par les deux pays ont eu des impacts majeurs sur la demande de marchandises le long de ces voies.

Les données d’expédition maritime, cependant, révèlent des signes précoces de tendances en matière de réallocation des ressources.

Les volumes en provenance de Chine diminuant, l’Indonésie et la Thaïlande émergent en tant que fournisseurs alternatifs, les importations en provenance de Thaïlande ayant augmenté de 37 % et de 34 % en provenance d’Indonésie depuis le début de l’année. Les deux pays sont toujours confrontés à des tarifs (+19 % depuis janvier, plus des surcharges spécifiques au produit), mais la demande a néanmoins augmenté.

Le tarif a un impact proportionnellement sur les importations et les exportations américaines

Bien que les tarifs aient remodelé certaines voies commerciales, les proportions plus larges des importations et des exportations américaines par pays ont subi des changements modestes en 2025. Cela suggère que, malgré les vents contraires politiques et économiques, la plupart des entreprises américaines n’ont pas restructuré de manière significative leur approvisionnement ou leur base de clients.

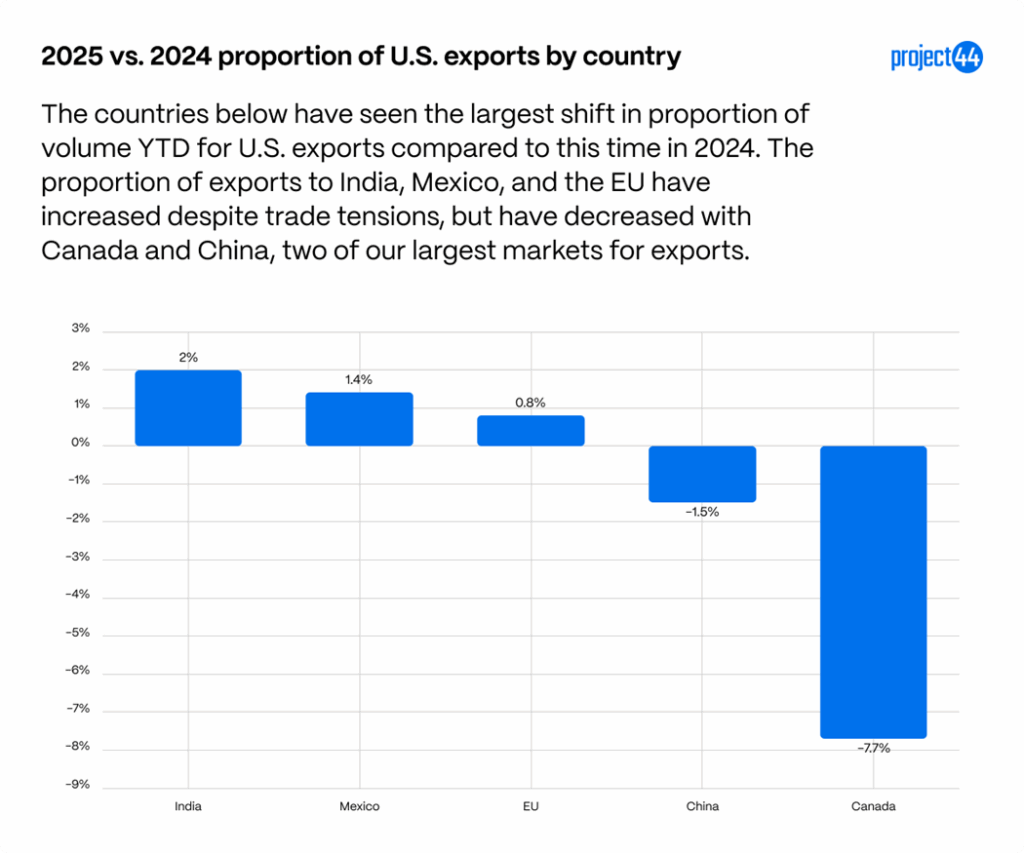

En ce qui concerne les exportations, le Canada, l’un des plus grands partenaires d’exportation de l’Amérique, s’est distingué par une forte Déposer de 7,7 % de sa part dans les exportations américaines depuis le début de l’année. Les fortes tensions politiques et économiques entre le Canada et les États-Unis ont alimenté les mouvements d’« achat canadien », ce qui a réduit la demande de certaines marchandises américaines telles que l’alcool et a contribué à la baisse du taux d’importations américaines. Les États-Unis vers la Chine connaissent également l’une des plus importantes diminutions depuis le début de l’année, avec une baisse de 1,5 %. Pendant ce temps, l’Inde (+1,9 %) et le Mexique (+1,4 %) ont enregistré les plus fortes hausses proportionnelles des exportations, ce qui reflète probablement les tendances de croissance pluriannuelles et la diversification en cours des marchés d’exportation américains.

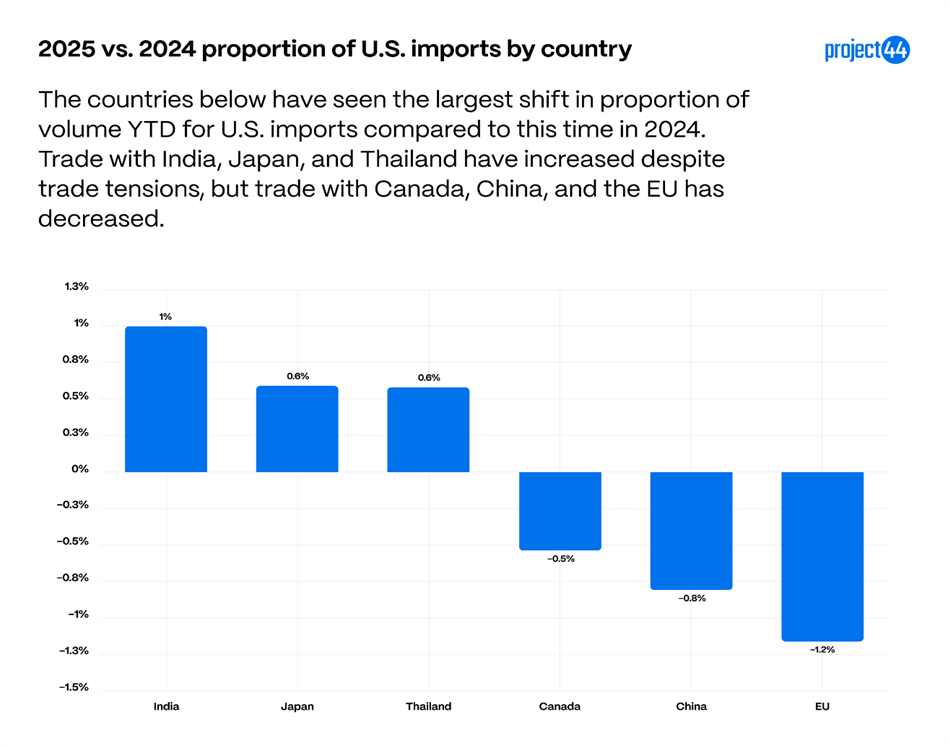

Les changements pour les importations ont été modestes dans l’ensemble. L’Inde a enregistré la plus forte augmentation de part d’une année sur l’autre (+1,2 %), suivie du Japon (+0,6 %) et de la Thaïlande (+0,6 %), tandis que l’UE (-1,2 %), la Chine (-0,8 % ) et le Canada (-0,5 %) ont tous connu de petites baisses. Le mois d’octobre marque le premier mois au cours duquel la Chine a enregistré l’une des trois premières diminutions de ses importations américaines, ce qui montre les impacts des tarifs agressifs et une poussée du secteur à diversifier ses fournisseurs loin de la Chine. Les importations chinoises sont en diminution, à la fois proportionnellement et en volume, comme le montrent les graphiques ci-dessus.

Impacts de la fin de l’exemption de minimis

L’exemption de minimis a permis aux colis entrant aux États-Unis avec une valeur inférieure à 800 $ d’être exemptés des tarifs et des droits. Cette exemption a été close le 29 août 2025, de sorte que tous les articles entrant aux États-Unis sont maintenant soumis à des tarifs et à des droits, quelle que soit la valeur. Les expéditeurs, tels que USPS, UPS et FedEx sont responsables de la perception de ces taxes et facturent des frais de courtage pour couvrir les coûts de traitement et la main-d’œuvre nécessaire pour gérer ce processus. Cela a entraîné une augmentation du nombre de consommateurs aux États-Unis qui ont été surpris par une facture tarifaire après la livraison d’un colis et a créé un besoin pour le consommateur moyen de mieux comprendre l’endroit d’origine des commandes en ligne et le Tarif auquel elles peuvent être exposées.

Cela a également entraîné une augmentation du travail nécessaire aux expéditeurs du commerce électronique pour traiter les expéditions en provenance de l’étranger, ce qui a entraîné des craintes que cela retarde les commandes en ligne dans l’espace du commerce électronique.

Malgré la fin des minimis, les performances du dernier kilomètre se sont améliorées de 2 % entre août et octobre. Cela ne signifie pas que les colis ne subissent pas de retards en raison des formalités supplémentaires et du traitement requis pour les importations, mais reflète plutôt que de nombreux détaillants exécutent les commandes de commerce électronique au niveau national. Les principaux détaillants importent souvent en vrac, stockent les centres de traitement des commandes et expédient au niveau national, de sorte que la plupart des commandes en ligne aux États-Unis ne sont pas affectées.

Cependant, les consommateurs doivent être conscients de l’origine d’un colis, car les articles expédiés directement de l’étranger restent soumis à des tarifs de douane, à des droits et à des retards potentiels.

À partir de novembre, les délais de livraison commenceront à diminuer, mais c’est un résultat saisonnier de la saison de pointe des colis, qui dure de novembre à janvier, alors que les achats des fêtes augmentent.

Annexe

Ces graphiques sont conçus pour servir de base pour comprendre pleinement la portée des tarifs et l’évolution de la dynamique commerciale. Selon les données provenant des millions d’expéditions gérées chaque année par project44, les États-Unis importent principalement des marchandises des principaux pays suivants, en volume :

La Chine, qui fait partie de la catégorie BRICS, est notre plus grand fournisseur d’importations, suivie de l’UE et du Vietnam. Ces trois régions représentent plus de 50 % des importations suivies par project44 en 2024.

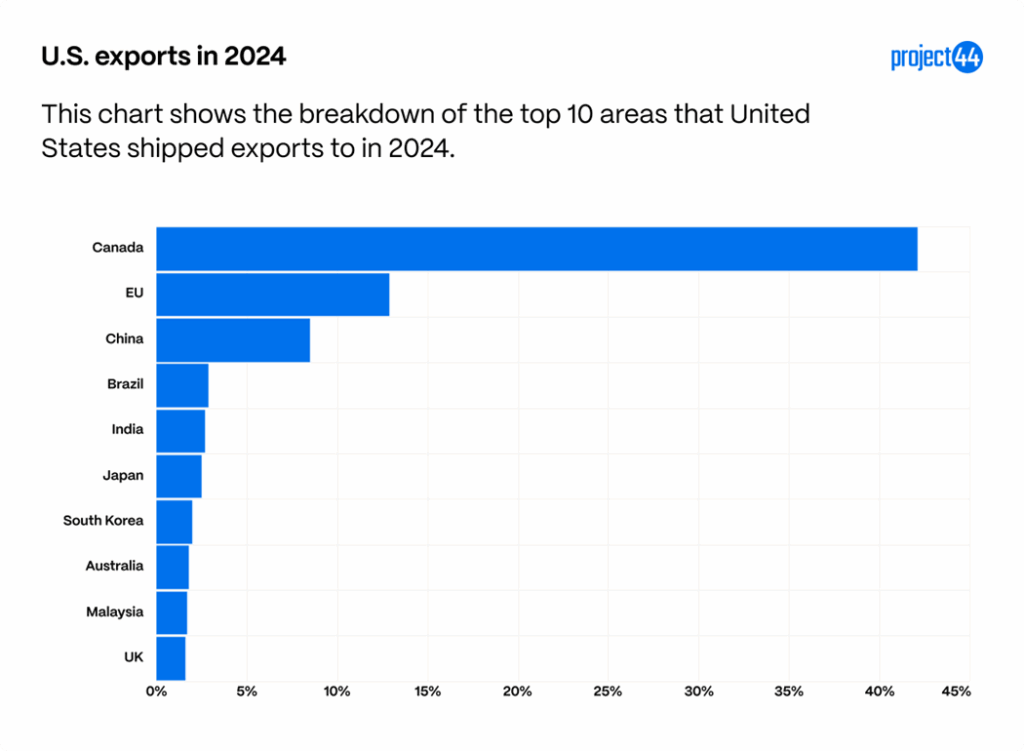

Vous trouverez ci-dessous les pays qui connaissent le plus d’exportations américaines sur la base des données de project44.

La Chine étant dissociées des BRICS, elle capte 8,5 % des exportations, ce qui signifie que le Canada, la Chine et l’UE représentent plus de la moitié des exportations américaines en 2024.

Résumé

L’environnement de Tarif de 2025 a créé une volatilité majeure dans le commerce américain, les navigations à vide ayant fortement augmenté et le commerce entre les États-Unis et la Chine ayant atteint des niveaux historiquement bas. Les importations en provenance de Chine sont en baisse de 27 % depuis le début de l’année et les exportations de 42 %. Les réductions de capacité sont concentrées sur les itinéraires clés, notamment une augmentation de 186 % des navigations à vide de la côte est des États-Unis vers l’Asie du Sud et une augmentation de 60 % des navigations à vide de la côte ouest des États-Unis vers l’Europe. Dans le même temps, les importations en provenance de Thaïlande et d’Indonésie ont augmenté de plus de 30 %, tandis que les exportations vers l’Inde et le Mexique ont augmenté modestement, les entreprises diversifiant leurs partenaires commerciaux. La fin de l’exemption de minimis a ajouté de nouvelles charges de traitement pour les transporteurs et les consommateurs, mais les performances du dernier kilomètre sont restées stables jusqu’en octobre. Dans l’ensemble, les tarifs de douane, les réductions de capacité et l’évolution des relations commerciales remodèlent les modèles d’expédition dans le monde et entraînent des changements graduels dans les stratégies d’approvisionnement des États-Unis.