Résumé :

- Les importations américaines en provenance de Chine ont grimpé à 37 % en 2024, en hausse de près de 7 % par rapport à l’année précédente, ce qui souligne le rôle critique de la Chine en tant que fournisseur malgré les perturbations mondiales.

- Des tarifs douaniers nouveaux et plus importants sur les marchandises stratégiques telles que l’électronique et l’acier ont compliqué l’environnement commercial américano-chinois, poussant les importateurs américains à ajuster leurs stratégies d’approvisionnement.

- Les négociations ouvrières dans les ports de la côte est et sur le golfe des États-Unis restent infructueuses, et une possible grève en janvier provoquerait de nouvelles perturbations et une augmentation des temps d’arrêt.

- Les expéditeurs font avancer l’inventaire de manière préventive pour éviter les risques associés aux changements tarifaires et aux potentielles grèves du travail prolongées.

- L’évolution des politiques commerciales et la menace d’une augmentation des tarifs douaniers sous la prochaine administration incitent les entreprises américaines à réévaluer le nearshoring et d’autres options d’approvisionnement.

Aperçu

La position de la Chine en tant que puissance manufacturière mondiale continue d’influencer les stratégies économiques américaines et la dynamique de la chaîne d’approvisionnement. Malgré les récentes perturbations dues aux changements de la politique mondiale et aux crises de santé, les États-Unis s’approvisionnent toujours plus de 16 % du total des importations en provenance de Chine chaque année. Des facteurs tels que les coûts de la main-d’œuvre compétitifs, les subventions gouvernementales substantielles pour la fabrication et l’accès à des matières premières à moindre coût ont consolidé le rôle de la Chine en tant que fournisseur critique pour un vaste éventail de marchandises et de ressources dont dépendent les États-Unis.

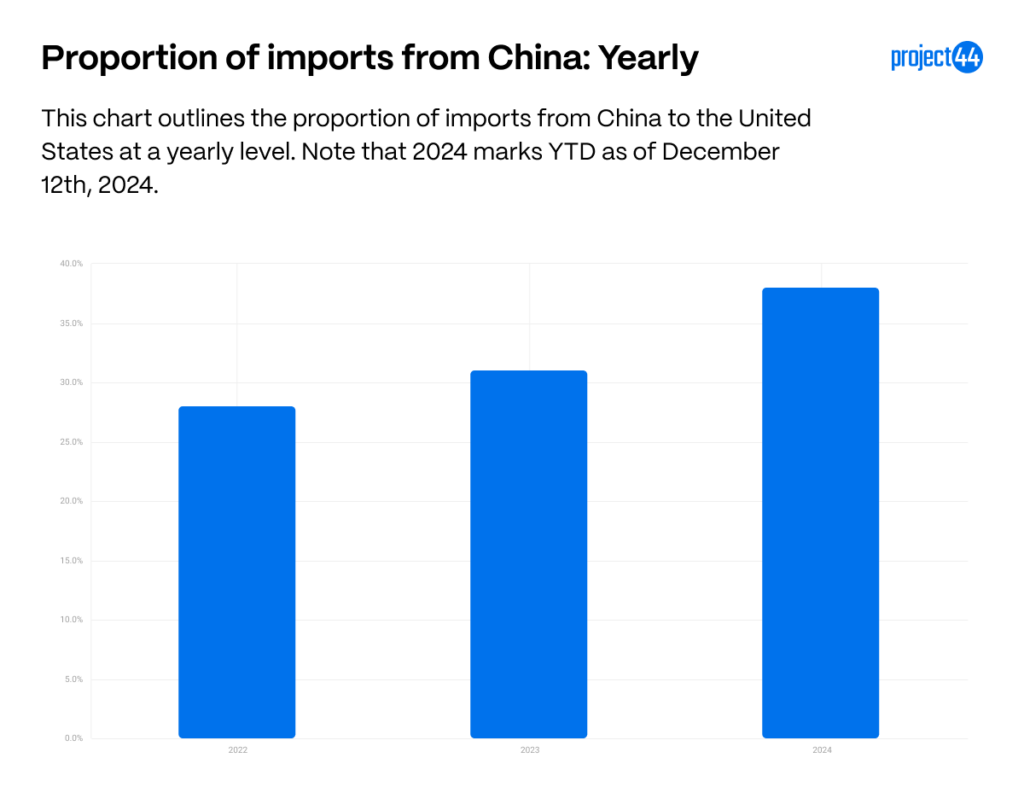

Proportion des importations en provenance de Chine

Selon les données provenant des millions d’expéditions maritimes que project44 gère chaque année, la part des importations maritimes aux États-Unis en provenance de Chine a considérablement augmenté au cours des trois dernières années. Les graphiques ci-dessous soulignent le pourcentage de conteneurs d’importation aux États-Unis provenant de Chine.

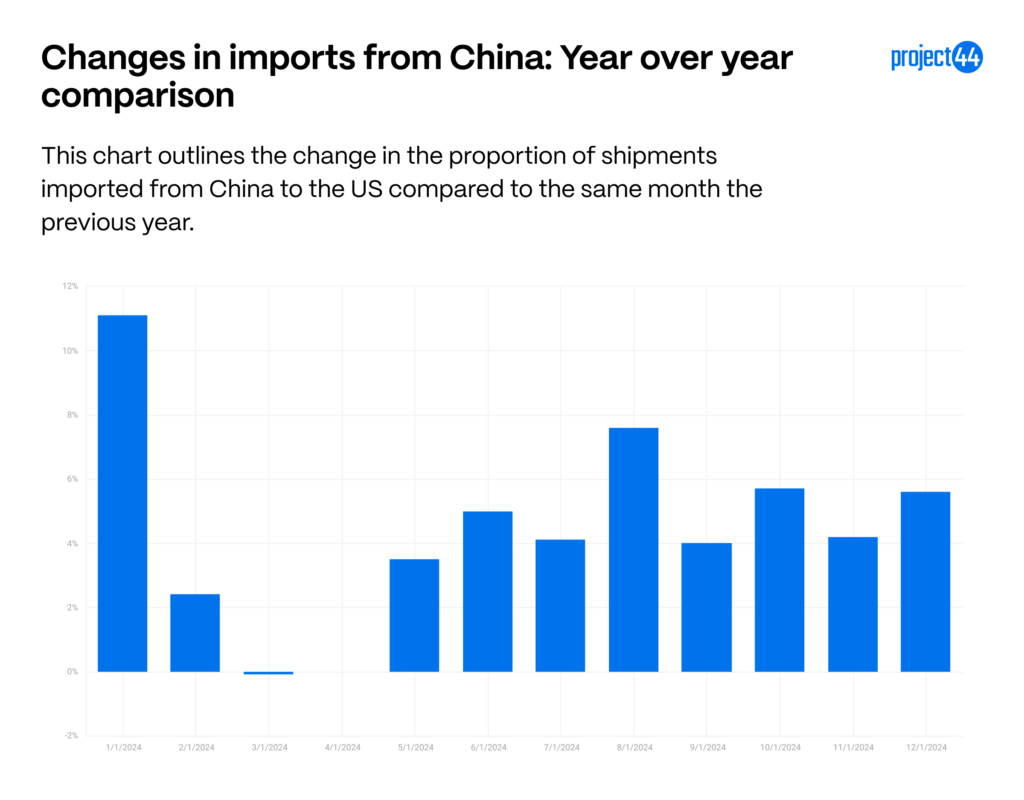

La proportion annuelle des importations en provenance de Chine a augmenté régulièrement au cours des trois dernières années, avec des chiffres 2024 de 37 % pour l’année 2024, une augmentation de près de 7 % par rapport à l’année précédente. Pour décomposer davantage cela, le graphique ci-dessous montre les changements proportionnels mensuels des importations en provenance de Chine en 2024 par rapport à la même période en 2023.

Par ailleurs, à l’exception d’avril, chaque mois de 2024 a vu une augmentation de la proportion des importations en provenance de Chine par rapport à 2023. La hausse en janvier est attribuable au calendrier du Nouvel An lunaire, qui était en février 2024, après janvier 2023. Les augmentations constantes tout au long du reste de l’année peuvent être attribuées à deux facteurs principaux :

- L’introduction de nouveaux tarifs douaniers sur les importations chinoises aux États-Unis

- Incertitude de la main-d’œuvre proche, autour des ports de la côte est et du golfe des États-Unis

Impacts tarifaires sur les importations

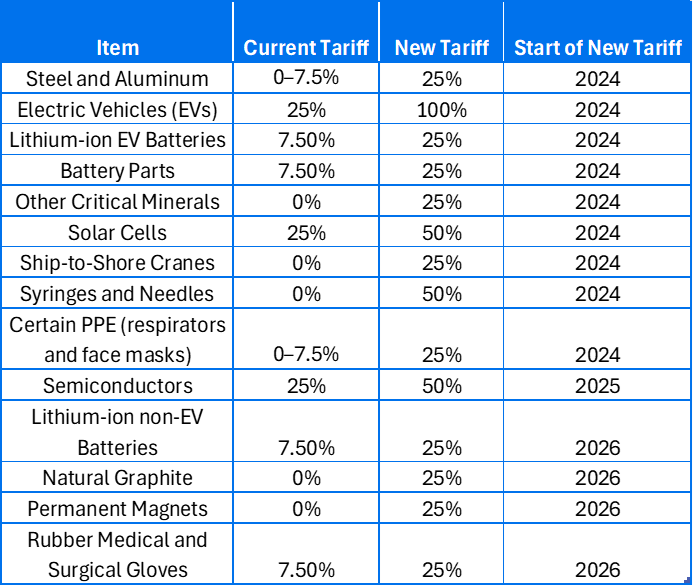

Le paysage tarifaire entre les États-Unis et la Chine a été dynamique et important dans l’élaboration des relations commerciales entre les deux pays au cours des dernières années. Le premier gouvernement Trump a imposé des tarifs douaniers importants sur un large éventail de produits de consommation en provenance de Chine, ce qui a fondamentalement modifié la structure des coûts pour de nombreuses entreprises américaines comptant sur ces importations. Lorsque le président Biden est entré en fonction, il a maintenu la plupart de ces tarifs douaniers et, en mai 2024, a annoncé une expansion de ceux-ci pour inclure des importations supplémentaires, y compris l’acier et l’aluminium, les véhicules électriques, les batteries, les cellules solaires, les seringues et les aiguilles et les semi-conducteurs, ce qui complique encore l’environnement commercial et a un impact sur de nombreux secteurs américains, y compris l’automobile, l’électronique, l’industrie des énergies renouvelables, les dispositifs médicaux, la construction et la machinerie lourde.

Les tarifs douaniers élargis du gouvernement de Biden, qui sont entrées en vigueur en septembre, sont détaillés ci-dessous.

Le graphique ci-dessous souligne le pourcentage des importations en provenance de Chine au moment de l’annonce de ces tarifs douaniers.

Bien que les tarifs douaniers ne soient probablement pas la seule raison de l’augmentation de ce pourcentage, il y a une nette hausse à partir de mai lorsque les tarifs douaniers ont été annoncés jusqu’en septembre lorsqu’ils sont entrés en vigueur. Alors qu’une partie de cela peut être attribuée à l’incertitude de la main-d’œuvre, il existe une forte corrélation entre l’annonce des nouveaux tarifs douaniers et l’augmentation.

Avec la réélection de l’ancien président Trump, on prévoit des tarifs douaniers plus importants sur les importations en provenance de Chine, ainsi que sur les marchandises en provenance d’autres pays, y compris le Mexique et le Canada. Après sa victoire électorale, les expéditeurs ont commencé à faire avancer l’inventaire en prévision des futurs tarifs douaniers potentiels. Bien que le nouveau gouvernement n’entrera pas en fonction avant le 20 janvier 2025, il n’est pas certain que les tarifs seront appliqués, ni à quoi ils ressembleront. La possibilité de tarifs douaniers généralisés a déjà conduit les expéditeurs à ajuster les modèles d’achat pour atténuer les risques et les coûts potentiels.

Les répercussions des tarifs douaniers ont un impact non seulement sur la tarification et la disponibilité des marchandises sur le marché américain, mais également sur les décisions stratégiques que les entreprises doivent prendre en matière d’approvisionnement et de fabrication. Alors que les tarifs douaniers augmentent le coût des importations, les entreprises peuvent rechercher d’autres sources de réexpédition de certaines opérations pour atténuer les risques. Historiquement, le rapprochement au Mexique est une pratique courante, en raison de la baisse des coûts et des conditions favorables des accords commerciaux entre les États-Unis et le Mexique. Cependant, l’évolution des politiques commerciales et la possibilité de nouveaux tarifs douaniers de la prochaine administration Trump en font une solution moins attrayante pour de nombreux importateurs américains.

Les incertitudes liées à l’évolution des administrations et aux coûts élevés, et les complexités de l’ajustement des stratégies de la chaîne d’approvisionnement en retour, signifient que les entreprises sont confrontées à des défis persistants dans la planification et l’exécution de stratégies d’importation Ce paysage commercial en évolution nécessite une prise de décision agile et éclairée pour naviguer entre les obstacles potentiels présentés par les politiques tarifaires fluctuantes.

Impacts de l’incertitude du travail sur les importations

Les négociations contractuelles non résolues entre l’Association internationale des travailleurs de la mer (ILA), qui représente les travailleurs de 36 ports américains de la côte est et du golfe, et l’Alliance maritime des États-Unis ajoutent encore plus d’incertitude pour ceux qui importent ou exportent depuis les États-Unis. L’expiration de leur contrat le 30 septembre 2024 a entraîné une grève de trois jours en octobre, et n’a été résolue que temporairement en prolongeant l’ancien contrat jusqu’au 15 janvier 2025. À ce jour, aucun autre accord n’a été conclu, ce qui laisse planer la menace d’une autre grève, potentiellement prolongée.

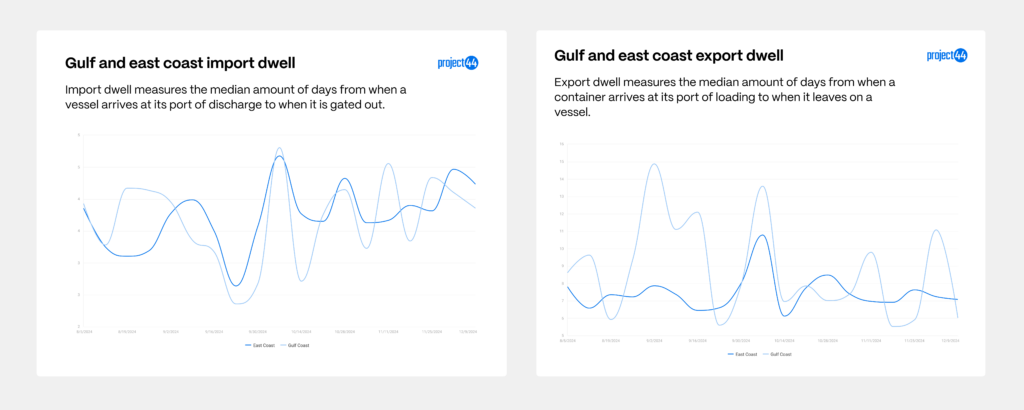

À la suite de la grève d’octobre, bien que cela n’ait duré que trois jours, il y a eu une augmentation du séjour à l’importation et à l’exportation entre la côte est et la côte du golfe.

Les deux graphiques montrent une augmentation de la durée du séjour pendant la semaine des grèves, tandis que la durée des importations n’est pas encore complètement revenue aux niveaux antérieurs à la grève sur les deux côtes.

Étant donné que ces ports gèrent 43 % des importations maritimes américaines en provenance de Chine, en préparation de la grève potentielle en octobre, les expéditeurs ont fait avancer l’inventaire pour éviter les risques de perturbations du fret, y compris les retards ou le bloquage des marchandises dans les ports. Cette pratique s’est poursuivie à l’approche de la date limite du 15 janvier sans résolution.

Résumé

En 2024, la proportion des importations américaines en provenance de Chine est passée à 37 %, ce qui reflète une augmentation de près de 7 % par rapport à l’année précédente, la Chine continuant de jouer un rôle crucial dans la fabrication mondiale malgré les défis mondiaux actuels. Le paysage des relations commerciales entre les États-Unis et la Chine a été encore compliqué par de nouveaux et plus importants tarifs douaniers ciblant les marchandises stratégiques, ce qui contraint les entreprises américaines à revoir leurs stratégies d’approvisionnement et de tarification. De plus, les négociations du travail non résolues dans les principaux ports américains ont entraîné des perturbations opérationnelles temporaires, ce qui influence les expéditeurs à adopter des tactiques de gestion préventive de l’inventaire en prévision des changements tarifaires et des grèves potentielles. Avec la réélection du président Trump et la menace de tarifs douaniers plus stricts, les entreprises américaines envisagent de plus en plus des alternatives aux méthodes d’approvisionnement traditionnelles, y compris le reshoring et le nearshoring, en réponse à l’évolution des politiques commerciales.