Résumé :

- Les navigations à vide sur les principales voies commerciales américaines sont en baisse de 65 % par rapport à leur pic annuel en avril une fois les tarifs du « Jour de la libération » annoncés, ce qui démontre une stabilisation des horaires de navigation alors que la situation continue de se stabiliser autour des nouveaux tarifs.

- Les navigations à vide sur les itinéraires Chine-États-Unis et Asie-États-Unis sont en baisse par rapport à novembre 2023 et 2024, à l’exception de la Chine-États-Unis, qui est en hausse de 75 % par rapport à 2024, ce qui démontre l’effet d’entraînement des tarifs de douane.

- Les importations américaines en provenance de Chine et les exportations vers la Chine restent inférieures jusqu’en novembre. Les exportations sont toujours en baisse d’une année sur l’autre, mais la baisse de 23 % en novembre marque la plus faible variance depuis janvier. Si cela continue de se normaliser, cela pourrait être indicatif de la réussite d’accords commerciaux avec la Chine.

- La Thaïlande a connu une baisse du commerce en novembre par rapport à 2024 (-3 %), mais la tendance est toujours à augmenter de 33 % en 2025 par rapport à 2024. L’Indonésie a continué de connaître des augmentations par rapport à novembre 2024 (+26 %) et a augmenté de 34 % en 2025.

Aperçu

Le paysage des Tarifs en 2025 a été façonné par la révision radicale introduite le 2 avril, connue par l’administration comme le « Jour de la libération ». Les États-Unis ont imposé un tarif fixe de 10 % sur presque toutes les marchandises importées tout en augmentant les droits sur des secteurs stratégiques tels que l’acier, l’aluminium, les voitures et les pièces automobiles en vertu de la section 232. Certaines catégories liées aux voitures sont maintenant soumises à des Tarifs de 25 %, et l’utilisation de la Loi sur les pouvoirs économiques d’urgence internationale a encore élargi la couverture, certains produits supportant des charges de Tarifs totales supérieures à 40 %. Ces changements ont déclenché des perturbations immédiates de la chaîne d’approvisionnement, ce qui a augmenté les coûts et incité les entreprises à réévaluer les stratégies d’approvisionnement, la tarification et la gestion des stocks.

Au fur et à mesure que l’année progressait, le marché a progressivement absorbé ces chocs. Les navigations à vide sur les principales voies américaines ont diminué de 65 % par rapport à leur pic d’avril, les transporteurs étant revenus à des horaires plus prévisibles et les expéditeurs s’étant adaptés à l’environnement de demande induit par le Tarif. Les importations américaines en provenance de Chine et les exportations vers la Chine sont restées inférieures aux années précédentes, bien que les exportations aient montré des signes précoces de récupération, novembre ayant enregistré la plus faible baisse d’une année sur l’autre depuis janvier. Pendant ce temps, la Thaïlande et l’Indonésie semblent renforcer leurs rôles en tant que centres d’approvisionnement alternatifs pour les importateurs américains.

Malgré ces signes de stabilisation, l’incertitude persiste. Une affaire majeure de la Cour suprême déterminera si l’utilisation excessive de l’autorité de Tarif par l’administration est constitutionnelle et plusieurs grands importateurs ont intenté des poursuites en justice demandant le remboursement de droits qui, selon eux, ont été appliqués de manière inappropriée. Les négociations diplomatiques ont apporté un soulagement sélectif aux alliés, mais le Tarif fixe de 10 % et les surcharges supplémentaires basées sur le secteur restent en grande partie intacts. Les résultats de la politique n’étant pas encore résolus, les modèles d’expédition peuvent continuer de se normaliser pour l’instant, mais le paysage juridique et réglementaire plus large laisse la porte ouverte à une nouvelle volatilité.

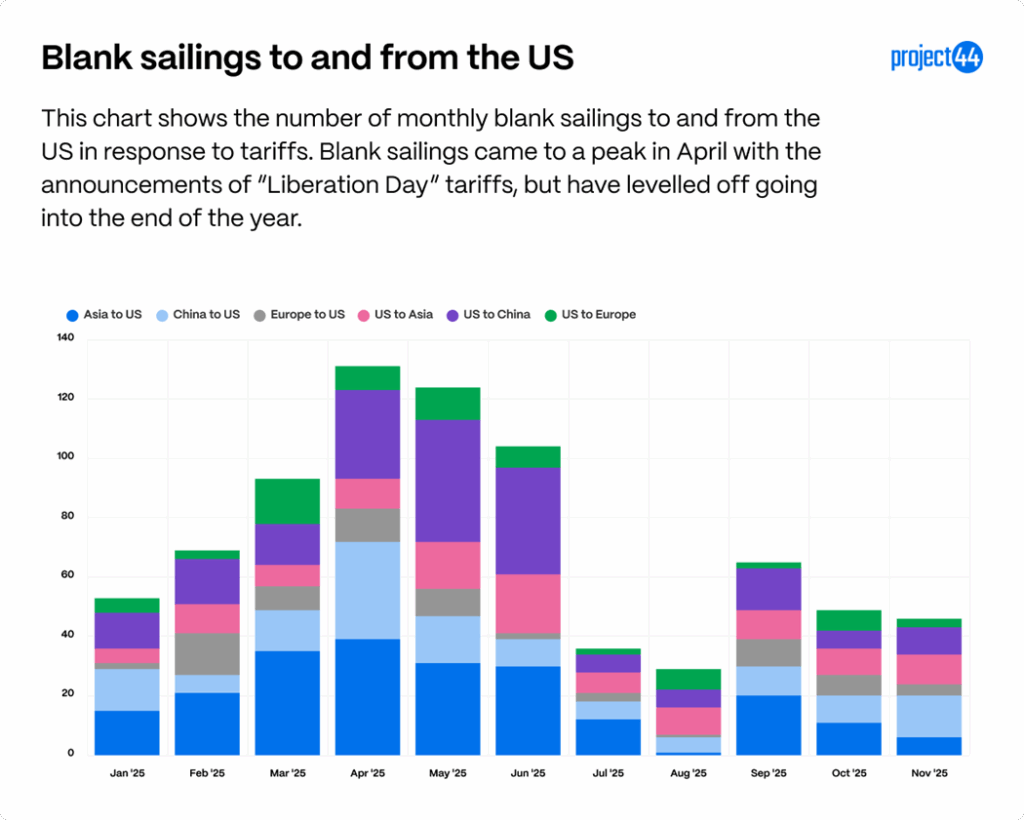

Les données sur les traversées annulées montrent une normalisation des horaires de navigation

En 2025, les données sur les départs à vide illustrent comment les transporteurs réagissent aux perturbations dues aux tarifs dans le commerce américain. Le graphique ci-dessous décrit le nombre total de traversées annulées par mois sur les principales voies commerciales américaines (Asie-États-Unis, Chine-États-Unis, Europe-États-Unis) qui ont été les plus impactées par les tarifs.

Avril 2025 marque le pic des annulations de départs, avec un total de 131 traversées annulées de ces six itinéraires. Les itinéraires avec le plus de traversées annulées ce mois-ci étaient l’Asie vers les États-Unis (39), la Chine vers les États-Unis (33) et les États-Unis vers la Chine (30). Ces trois voies ont enregistré les taux de traversées annulées les plus élevés tout au long de l’année.

Novembre 2025 a vu une diminution de 65 % des navigations à vide par rapport au pic d’avril, avec un total de 46 navigations à vide sur les 6 itinéraires. Ce taux de navigations à vide est considéré comme normal et il démontre que les horaires de navigation se sont normalisés par rapport aux mois tumultueux observés plus tôt en 2025.

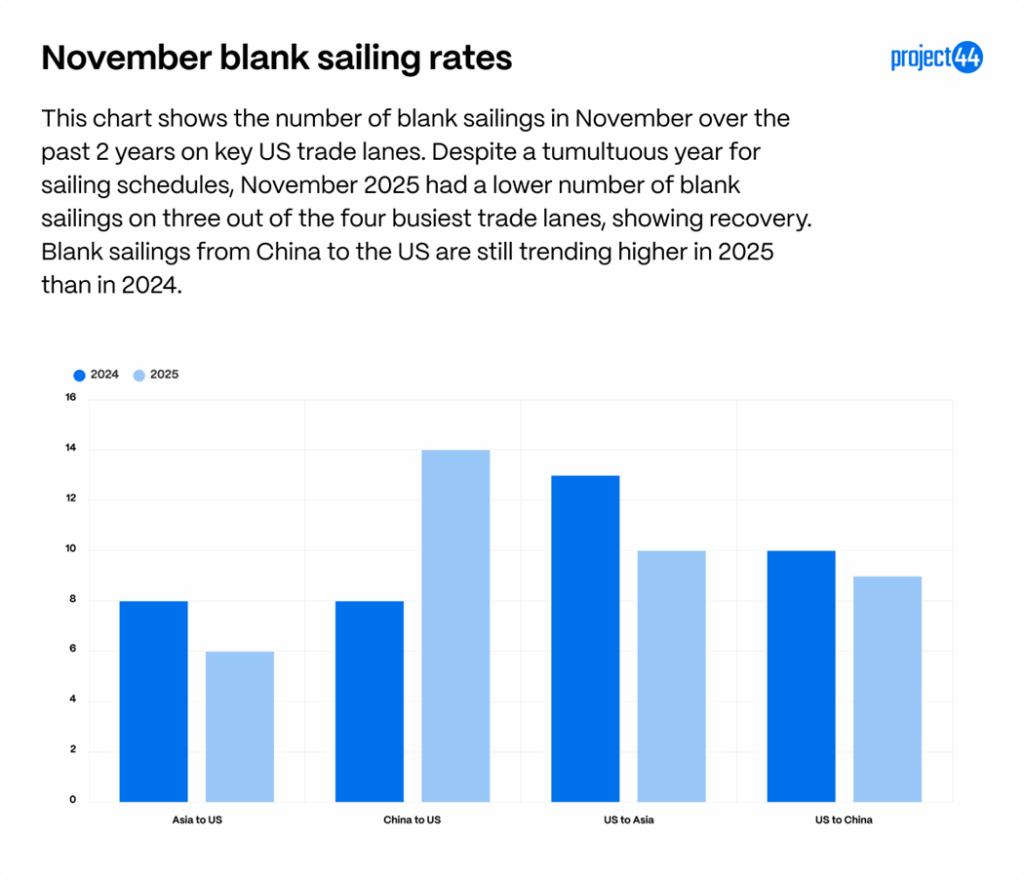

En novembre, la Chine à destination des États-Unis a enregistré le taux le plus élevé de navigations à vide, avec 14 navigations à vide, les États-Unis à destination de l’Asie à 10 et les États-Unis à destination de la Chine à 9 . Le graphique ci-dessous montre comment ces chiffres se comparent à ceux de novembre des dernières années.

Ici, nous pouvons voir que le taux global d’annulations de départs en novembre sur ces voies est en meilleur état que les années précédentes pour l’Asie à destination des États-Unis (-25 %), les États-Unis vers l’Asie (-23 %) et les États-Unis vers la Chine (-10 %).

Les expéditions de la Chine vers les États-Unis sont l’exception ici, car elles ont augmenté de 75 % par rapport à 2024. Les tarifs et la réaffectation des ressources qui en résulte semblent encore avoir un impact sur la demande sur cette voie, ce qui entraîne une augmentation des traversées annulées. Il est probable que cela s’atténue dans les prochains mois, car les entreprises importent des stocks en préparation des fermetures d’usines du Nouvel An lunaire en février.

Les tendances des partenaires commerciaux des États-Unis changent

Bien que les tarifs sur la Chine, son principal partenaire commercial, aient été réduits ces derniers mois, leurs effets continuent de se répercuter sur les chaînes d’approvisionnement. Un examen plus attentif des flux commerciaux entre les États-Unis et la Chine en 2025 révèle des changements brusques directement liés aux actions de tarif et à l’anticipation du marché.

Du côté des importations, les expéditions en provenance de Chine vers les États-Unis sont inférieures de 28 % en novembre par rapport à 2024. Après des gains modestes en janvier (+1 %) et février (+4 %), les volumes ont fortement diminué et sont restés 42 % inférieurs en novembre par rapport aux volumes de 2024. Ces variations illustrent comment les tarifs et le comportement de chargement anticipé ont créé des augmentations en début d’année, suivies d’une faiblesse soutenue pendant l’été et l’automne. Malgré une baisse des importations en provenance de Chine vers les États-Unis, l’excédent commercial de la Chine a atteint 1 billion de dollars pour la première fois, ce qui montre que la Chine a renforcé ses relations commerciales avec d’autres pays et qu’elle n’est pas dépendante des États-Unis pour ses exportations.

En réponse aux tarifs américains, la Chine a adopté ses propres tarifs sur les marchandises américaines, ce qui a eu un impact sur les exportations des États-Unis vers la Chine.

Du côté des exportations, les expéditions des États-Unis vers la Chine sont encore plus sous pression, avec une baisse de 41 % par rapport à ce jour de l’année. Les volumes mensuels ont été systématiquement négatifs par rapport à 2024, les baisses ayant dépassé 50 % en avril, mai, août et octobre. Novembre enregistre la plus faible diminution par rapport à 2024 depuis janvier, à seulement 23 % de moins qu’en novembre 2024. Trump et Xi ont eu une réunion à la fin du mois d’octobre au sujet d’un accord commercial provisoire, donc si cet assouplissement continue de remonter à des niveaux de 2024 au cours des prochains mois, cela servira d’indicateur que les relations commerciales entre les deux pays s’améliorent.

Il est extrêmement clair que les nouveaux tarifs adoptés par les deux pays ont eu des impacts majeurs sur la demande de marchandises le long de ces voies. Avec la diminution des importations américaines en provenance de Chine, de nouvelles stratégies d’approvisionnement commencent à émerger pour les importations américaines.

Les volumes en provenance de Chine diminuant, l’Indonésie et la Thaïlande émergent en tant que fournisseurs alternatifs, les importations en provenance de Thaïlande ayant augmenté de 33 % et de 34 % en provenance d’Indonésie par rapport à 2024. Les deux pays sont toujours confrontés à des tarifs (+19 % depuis janvier, plus des surcharges spécifiques au produit), mais la demande a néanmoins augmenté tout au long de 2025.

Malgré une croissance globale tout au long de l’année, avril a marqué une baisse des deux pays à la lumière des annonces des tarifs du « Jour de la libération » et novembre montre une diminution de 3 % des importations en provenance de Thaïlande par rapport à 2024. Il n’est pas clair pour le moment s’il s’agit d’une tendance ou si cela peut être attribué à une accalmie des commandes après la saison des Fêtes.

Les impacts de la fin de l’exemption de minimis restent faibles

L’exemption de minimis a permis aux colis entrant aux États-Unis avec une valeur inférieure à 800 $ d’être exemptés des tarifs et des droits. Cette exemption a été close le 29 août 2025, de sorte que tous les articles entrant aux États-Unis sont maintenant soumis à des tarifs et à des droits, quelle que soit la valeur. Les expéditeurs, tels que USPS, UPS et FedEx sont responsables de la perception de ces taxes et facturent des frais de courtage pour couvrir les coûts de traitement et la main-d’œuvre nécessaire pour gérer ce processus. Cela a entraîné une augmentation du nombre de consommateurs aux États-Unis qui ont été surpris par une facture tarifaire après la livraison d’un colis et a créé un besoin pour le consommateur moyen de mieux comprendre l’endroit d’origine des commandes en ligne et le Tarif auquel elles peuvent être exposées.

Cela a également entraîné une augmentation du travail nécessaire aux expéditeurs du commerce électronique pour traiter les expéditions en provenance de l’étranger, ce qui a entraîné des craintes que cela retarde les commandes en ligne dans l’espace du commerce électronique.

Malgré la fin des minimis, les performances du dernier kilomètre se sont améliorées de 2 % entre août et octobre. Le mois de novembre a enregistré une baisse de 1 % des performances dans les délais, mais cela est dû au début de la saison de pointe plutôt qu’à un effet de minimis.

Cela ne signifie pas que les colis ne subissent pas de retards en raison des formalités supplémentaires et du traitement requis pour les importations, mais reflète plutôt que de nombreux détaillants exécutent les commandes de commerce électronique au niveau national. Les principaux détaillants importent souvent en vrac, stockent les centres de traitement des commandes et expédient au niveau national, de sorte que la plupart des commandes en ligne aux États-Unis ne sont pas affectées. Cependant, les consommateurs doivent être conscients de l’origine d’un colis lorsqu’ils commandent en ligne, car les articles expédiés directement de l’étranger restent soumis à des tarifs de douane, à des droits de douane et à des retards potentiels.

Annexe

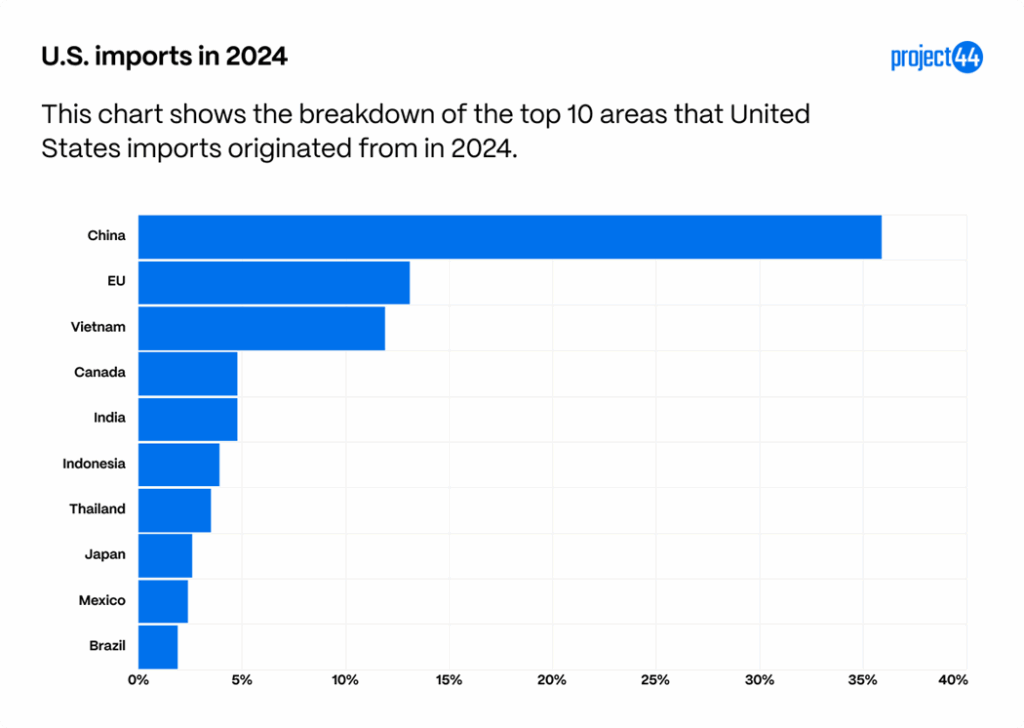

Ces graphiques sont conçus pour servir de base pour comprendre pleinement la portée des tarifs et l’évolution de la dynamique commerciale. Selon les données provenant des millions d’expéditions gérées chaque année par project44, les États-Unis importent principalement des marchandises des principaux pays suivants, en volume :

La Chine, qui fait partie de la catégorie BRICS, est notre plus grand fournisseur d’importations, suivie de l’UE et du Vietnam. Ces trois régions représentent plus de 50 % des importations suivies par project44 en 2024.

Vous trouverez ci-dessous les pays qui connaissent le plus d’exportations américaines sur la base des données de project44.

La Chine étant dissociées des BRICS, elle capte 8,5 % des exportations, ce qui signifie que le Canada, la Chine et l’UE représentent plus de la moitié des exportations américaines en 2024.

Résumé

Les conditions commerciales sur les voies de circulation des États-Unis se sont principalement stabilisées alors que les fortes perturbations déclenchées par les tarifs de 2025 continuent de s’estomper. Les navigations à vide ont diminué par rapport à leur pic de printemps, les changements de comportement des Transporteurs liés aux Tarifs se sont modérés et plusieurs corridors commerciaux reviennent vers des modèles plus typiques. Pourtant, cette stabilité n’est pas assurée. Les litiges juridiques en cours et une décision à venir de la Cour suprême sur l’autorité présidentielle entourant les Tarifs du jour de la libération pourraient remodeler les perspectives politiques. En conséquence, même si le commerce se normalise, la possibilité d’une nouvelle volatilité demeure.