摘要:

- 在冲突发生近九周后,绕行活动仍远高于关闭前的常态,但每周货量现已大幅下降,在该期间的最后一周下降了 55%,原因是 carrier 宁愿暂停订舱,也不愿承担更长的绕行路线。

- 尽管绕行次数有所减少,但接收绕行货物的港口仍面临严重的拥堵。印度和亚洲主要枢纽港的进口停留时间依然处于高位,其中那瓦舍瓦(孟买)超过 19 天,自 3 月初以来增长了 155%。

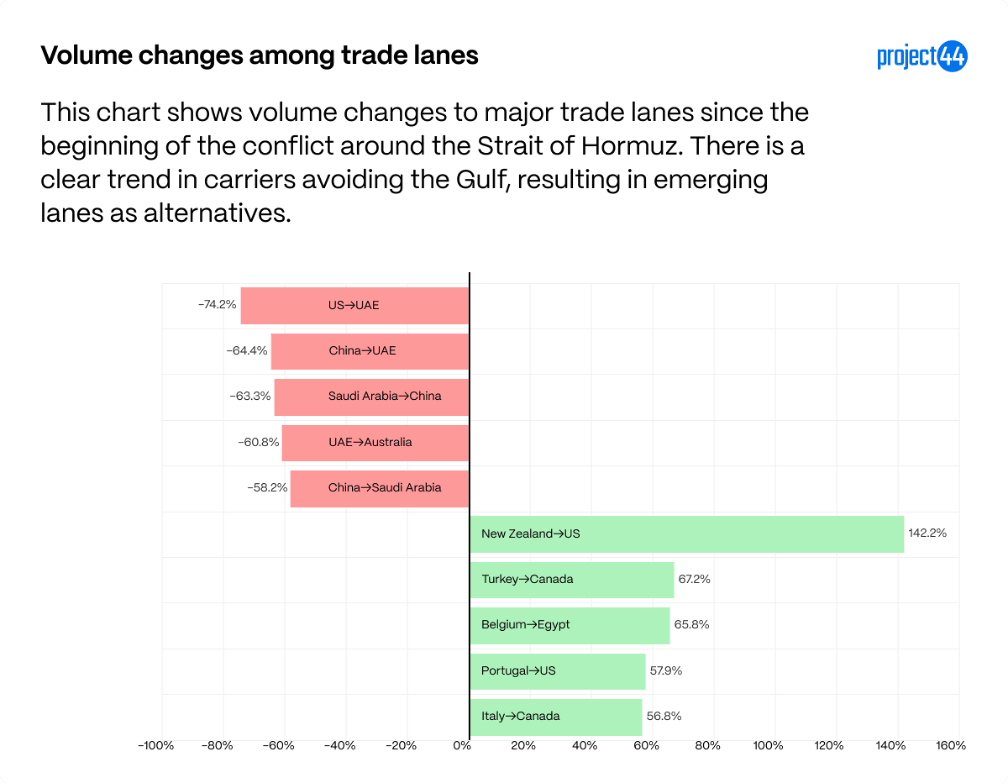

- 随着绕行活动的减少,贸易格局正在发生变化。货量降幅最大的是涉及阿联酋和沙特阿拉伯的海湾邻近航线,所有航线的货量降幅均超过 58%。替代走廊开始出现增长,特别是新西兰至美国(+142%)以及多条与欧洲相关的航线,这表明网络正在进行持续的重新平衡,而非回归先前的路由模式。

- 值得注意的是,尽管拥有伊朗的通行权,但在货量降幅最大的五条航线中,中国占据了三条,这表明 carrier 是根据风险感知而非外交安排来选择路由的。

概览

在冲突发生近九周后,避开海湾港口的绕行活动仍处于高位,但新的绕行活动步伐正在放缓。最初对海峡关闭的剧烈反应已转变为一种更稳定的规避模式,每周绕行货量已从峰值回落,但仍远高于关闭前的常态。数据表明,这种放缓反映的是进入该地区的货运量减少,而非运营状况恢复正常。

虽然绕行次数逐渐减少,但下游影响仍在持续累积。接收绕行货量的港口依然承受着压力,即使流入量有所缓解,停留时间仍居高不下。与此同时,贸易航线货量已开始重新平衡,降幅集中在海湾附近,而替代走廊(特别是涉及欧洲和部分太平洋航线)则出现了增长。这些趋势共同指向了 carrier 网络的持续重构,而非短期的中断。

绕行放缓,局势依然紧张

随着该地区冲突的持续,即使在冲突发生 9 周后,避开海湾港口的绕行仍维持在持续水平,但这些绕行已开始放缓。下图概述了 project44 在其平台中每周观察到的绕行数量。

在海峡关闭之前,每周绕行次数低于 2,000 次,这被视为正常的运营波动。自关闭以来,根据特定事件,上图中观察到了 4 个明显的绕行阶段。

第一阶段从 3 月 2 日持续到 3 月 22 日,反映了中断后的最初激增。在 3 月 9 日和 3 月 16 日当周,货量略有缓解,分别下降了 8% 和 10%,因为最初的冲击已被消化,且 carrier 稳定了临时替代路由。

第二阶段集中在 3 月 23 日开始的那一周,当时绕行次数增加了 28%,达到 9,572 次。这是数据集中观察到的最高绕行货量,并与一个特定事件相关:伊朗在 3 月 26 日对五个友好国家部分重新开放。从那时起,货物在两种不同的机制下流动。不符合条件的货物仍被禁止通过霍尔木兹海峡并被迫绕行,而符合条件的船旗货物则恢复了过境。这种分裂将转运压力集中在剩余的流量上,推高了绕行货量。

第三阶段涵盖了从 3 月 30 日到 4 月 12 日的停火期。第一周的货量接近之前的峰值,为 9,317 货件,下降了 3%。随后一周出现了大幅收缩,降至 5,633 货件,环比下降 40%,是直到 5 月初为止记录到的最大跌幅。

第四阶段从 4 月中旬持续到 5 月 4 日,涵盖了双重封锁期。在美国海军封锁和伊朗再次关闭的共同作用下,截至 4 月下旬,每周绕行次数维持在约 5,000 至 6,600 次的基准水平。这一底线一直维持到该期间的最后一周(4 月 27 日至 5 月 4 日),当时货量降至 2,960 次,降幅达 55%。5 月 3 日发布的“自由项目”公告似乎促使 carrier 暂停订舱,而非承诺另一条好望角航线,这种犹豫在数据中清晰可见。

绕行减少,影响犹存

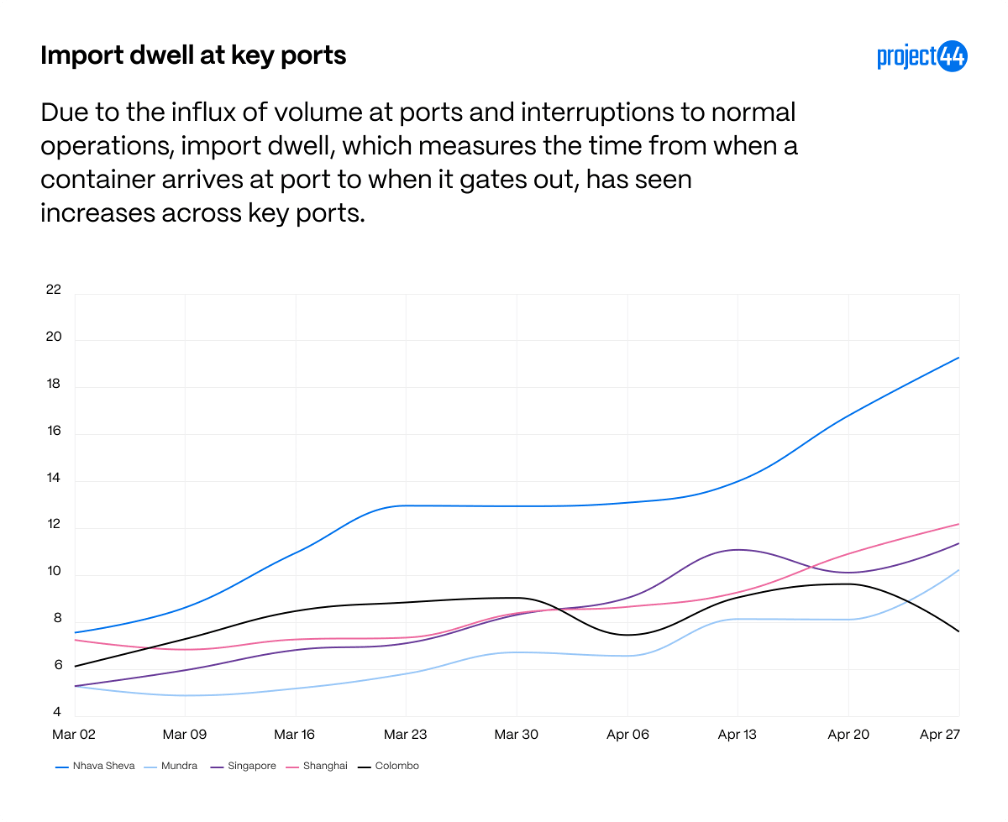

虽然绕行开始逐渐减少,但接收这些绕行货物的港口在处理涌入的货量方面仍然面临困难。下图显示了接收绕行货物的港口的进口停留时间。

印度那瓦舍瓦港(孟买)的进口停留时间增幅最高,目前已超过 19 天(自 3 月 2 日当周以来增长了 155%)。蒙德拉、新加坡和上海在处理进口货物方面的延迟也持续增加,尽管尚未达到孟买的水平。

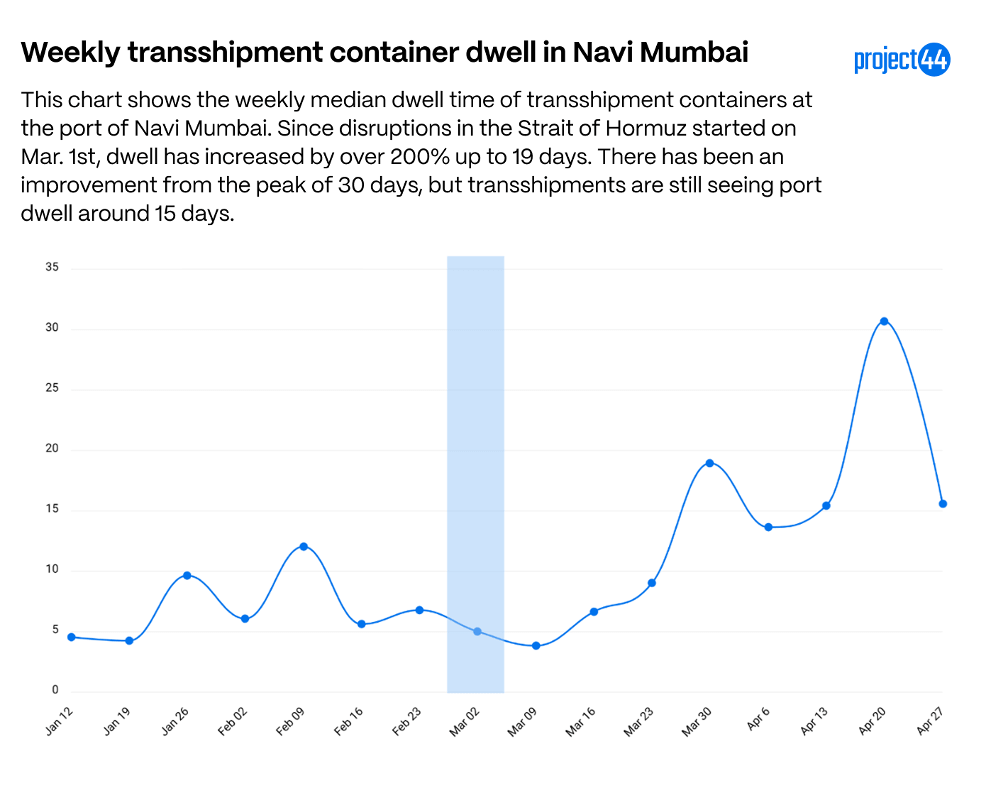

孟买在处理涌入的中转货量方面也依然面临挑战。下图概述了孟买中转集装箱的港口停留时间。

与 4 月 20 日当周观察到的 30 天停留时间相比,4 月 27 日当周有了很大改善,但中转集装箱在港口的平均等待时间仍为 15 天,自 3 月 2 日当周以来大幅增加。

值得注意的是,虽然海湾地区的紧张局势导致了货量涌入,但海湾货运并非唯一受到港口停留时间增加影响的对象。这些停留时间可能会对无数看似无关的行业和货运产生连锁反应。

海湾港口:两个截然不同的故事

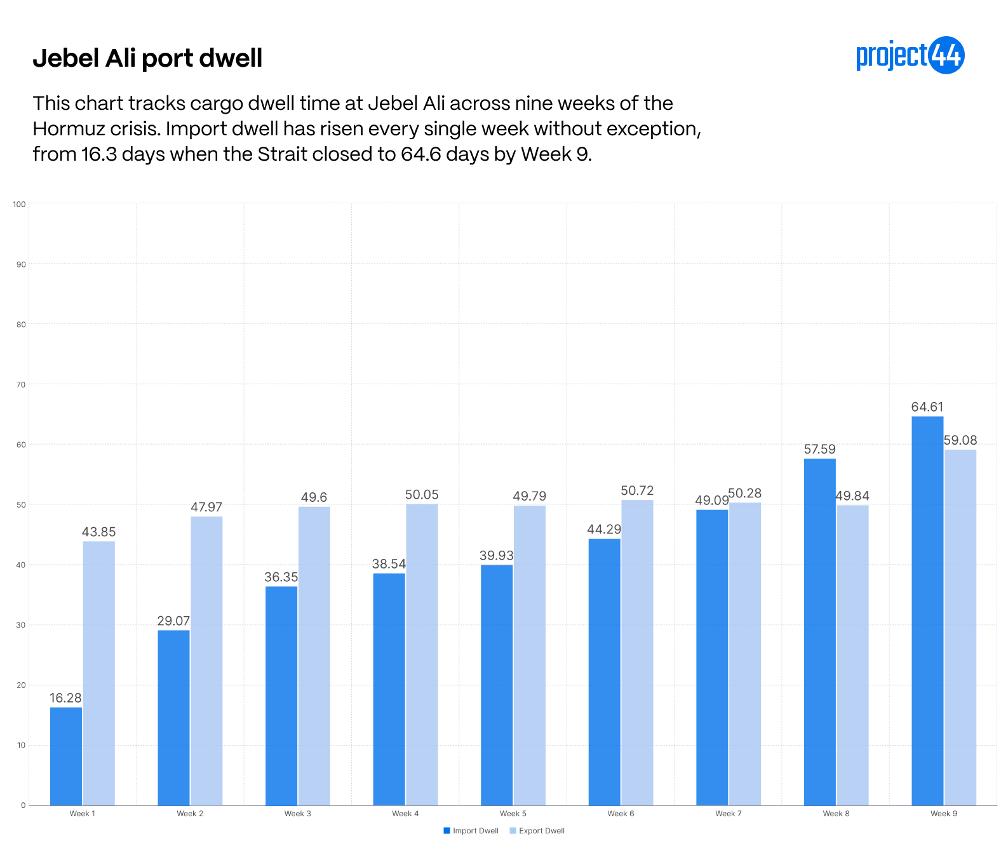

印度和亚洲的拥堵情况已有详尽记录。虽然不太明显,但同样重要的是海湾内部发生的情况。作为阿联酋最大的两个集装箱港口,杰贝阿里和阿布扎比在这九周期间表现截然不同,这种分歧对于任何在阿联酋有业务往来的货主都有直接影响。

杰贝阿里:进口停留时间每周都在增加,无一例外。

3 月 2 日海峡关闭时,杰贝阿里的进口停留时间为 16.3 天。到 4 月 27 日当周,已达到 64.6 天,在连续九周的持续增长中增加了 297%。货物正抵达阿联酋最大的港口,但没有可行的出口通过海峡。结果是长达九周的积压,且缺乏清理机制。至关重要的是,这种积压不会在霍尔木兹海峡重新开放的那一刻就得到解决:新的入境流量将直接与现有队列竞争,清理过程将需要数周时间。

杰贝阿里的出口停留时间也在上升,在第 9 周达到 59.1 天,尽管增速慢于进口。解释很简单:出境船舶也无法通过海峡离开,导致同一港口同时出现进口积压和出口排队。

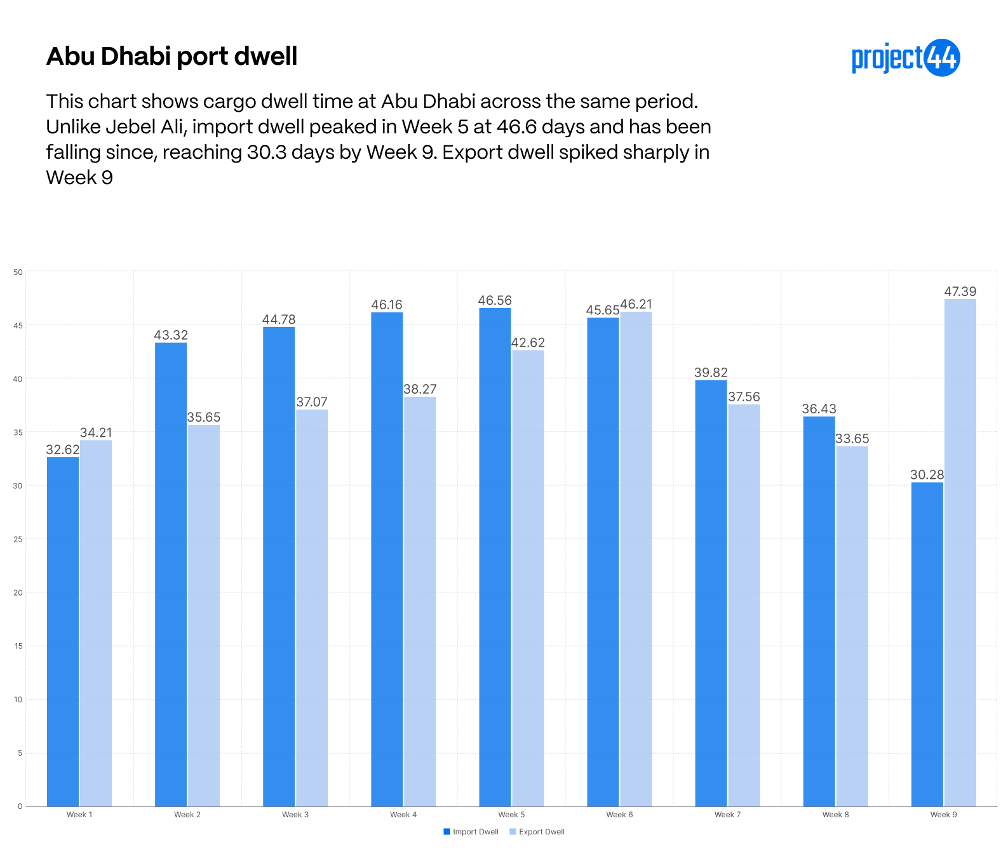

阿布扎比:进口停留时间在第 5 周达到峰值,此后一直在下降。

阿布扎比的情况则不同。进口停留时间从第 1 周的 32.6 天稳步上升至第 5 周的峰值 46.6 天,随后发生逆转:到第 9 周已回落至 30.3 天,低于起始水平。阿布扎比的米纳哈利法港和哈利法港主要服务于工业和项目货物,拥有专用码头和更灵活的调度,这使得货主在危机延长时能够找到替代路由或出口点。杰贝阿里的消费品和零售货物组合则不具备同等的灵活性。

阿布扎比的出口停留时间则呈现出进一步的细微差别。在前五周,其增长速度慢于进口,但在第 9 周急剧攀升至 47.4 天,为数据集中的最高值。进口侧的货物可以抵达并清关;出口侧的船舶仍无法通过海峡离开。这种“进口清关、出口受阻”的分裂是一个港口作为等待局势变化货物的存放区的典型特征。

这种紧张局势如何影响整体贸易路线

虽然绕行活动确实在减少,但这并不意味着运营正在恢复“正常”。这更有可能意味着货运没有从海湾港口绕行,是因为 carrier 正在避免路由至该地区。下图概述了观察到的最大货量变化。

货量下降的明显趋势是与海湾的邻近程度。排名前五的所有航线都涉及阿联酋或沙特阿拉伯,这两个国家直接受到海峡关闭的影响。这迫使货量下降并不令人意外,但值得注意的是,尽管伊朗政府明确允许通行,但在前五大航线中,中国在其中三条航线中作为合作伙伴出现。这表明 carrier 是根据风险感知而非外交安排来选择路由的。

新西兰至美国是货量增幅最大的航线,但属于欧盟的国家(比利时、葡萄牙和意大利)占据了增幅前五名中的三席,表明欧洲正在介入以填补航运缺口。