Zusammenfassung:

- Die Zahl der Leerfahrten auf wichtigen Handelsrouten der USA ist im Vergleich zu ihrem jährlichen Höchststand im April um 65 % zurückgegangen, nachdem die „Liberation Day“-Zölle bekannt gegeben wurden, was auf eine Stabilisierung der Fahrpläne hindeutet, da sich der Staub um die neuen Zölle weiterhin legt.

- Die Leerfahrten auf den Routen China-USA und Asien-USA sind im Vergleich zum November 2023 und 2024 zurückgegangen, mit Ausnahme der Verbindung China-USA, die gegenüber 2024 um 75 % gestiegen ist, was die Auswirkungen der Zölle zeigt.

- Die US-Importe aus China und die Exporte nach China bleiben bis November niedriger. Die Exporte sind im Vergleich zum Vorjahr weiterhin rückläufig, aber der Rückgang um 23 % im November markiert die geringste Veränderung seit Januar. Wenn sich dies weiterhin normalisiert, könnte dies ein Hinweis auf erfolgreiche Handelsabkommen mit China sein.

- Thailand verzeichnete im November einen Rückgang des Handels im Vergleich zu 2024 (-3 %), weist aber im Jahr 2025 im Vergleich zu 2024 weiterhin einen Anstieg von 33 % auf. Indonesien verzeichnete im Vergleich zum November 2024 weiterhin einen Anstieg (+26 %) und ist im Jahr 2025 um insgesamt 34 % gestiegen.

Übersicht

Die Tariflandschaft im Jahr 2025 wurde durch die am 2. April eingeführte umfassende Überarbeitung geprägt, die von der Regierung als „Tag der Befreiung“ bezeichnet wird. Die Vereinigten Staaten verhängten einen Tarif von 10 % auf fast alle importierten Waren und erhöhten die Tarife auf strategische Sektoren wie Stahl, Aluminium, Autos und Autoteile gemäß Abschnitt 232. Einige Kategorien im Zusammenhang mit Fahrzeugen sind jetzt mit Tarifen von 25 % konfrontiert, und die Anwendung des International Emergency Economic Powers Act hat den Anwendungsbereich noch weiter ausgeweitet, da bestimmte Produkte mit einer Gesamttarifbelastung von über 40 % konfrontiert sind. Diese Änderungen führten zu sofortigen Störungen der Lieferkette, erhöhten die Kosten und veranlassten die Unternehmen, ihre Beschaffungsstrategien, Preise und das Bestandsmanagement neu zu bewerten.

Im Laufe des Jahres absorbierte der Markt diese Schocks allmählich. Die Leerfahrten auf wichtigen Routen der USA sanken gegenüber ihrem Höchststand im April um 65 %, da die Transportunternehmen zu vorhersehbareren Zeitplänen zurückkehrten und die Versender sich an die tarifgesteuerte Nachfrage anpassten. Die US-Importe aus China und die Exporte nach China lagen weiterhin unter dem Niveau der Vorjahre, allerdings zeigten die Exporte erste Erholungszeichen, da der November den geringsten Rückgang im Jahresvergleich seit Januar verzeichnete. Unterdessen scheinen Thailand und Indonesien ihre Rolle als alternative Beschaffungszentren für US-Importeure zu stärken.

Trotz dieser Anzeichen einer Stabilisierung bleibt die Unsicherheit. Ein bedeutender Fall vor dem Obersten Gerichtshof wird darüber entscheiden, ob die weitreichende Nutzung der Tarifbefugnisse durch die Regierung verfassungsgemäß ist. Zudem haben mehrere große Importeure Klagen eingereicht, mit denen sie Rückerstattungen für Zölle fordern, die ihrer Ansicht nach zu Unrecht erhoben wurden. Die diplomatischen Verhandlungen haben den Verbündeten selektive Erleichterungen gebracht, doch der pauschale Tarifsatz von 10 % sowie zusätzliche sektorbezogene Zuschläge bleiben weitgehend bestehen. Da die Ergebnisse der Richtlinien noch ungelöst sind, könnten sich die Versandmuster vorerst weiter normalisieren, aber die breitere rechtliche und regulatorische Landschaft lässt die Tür offen für erneute Volatilität.

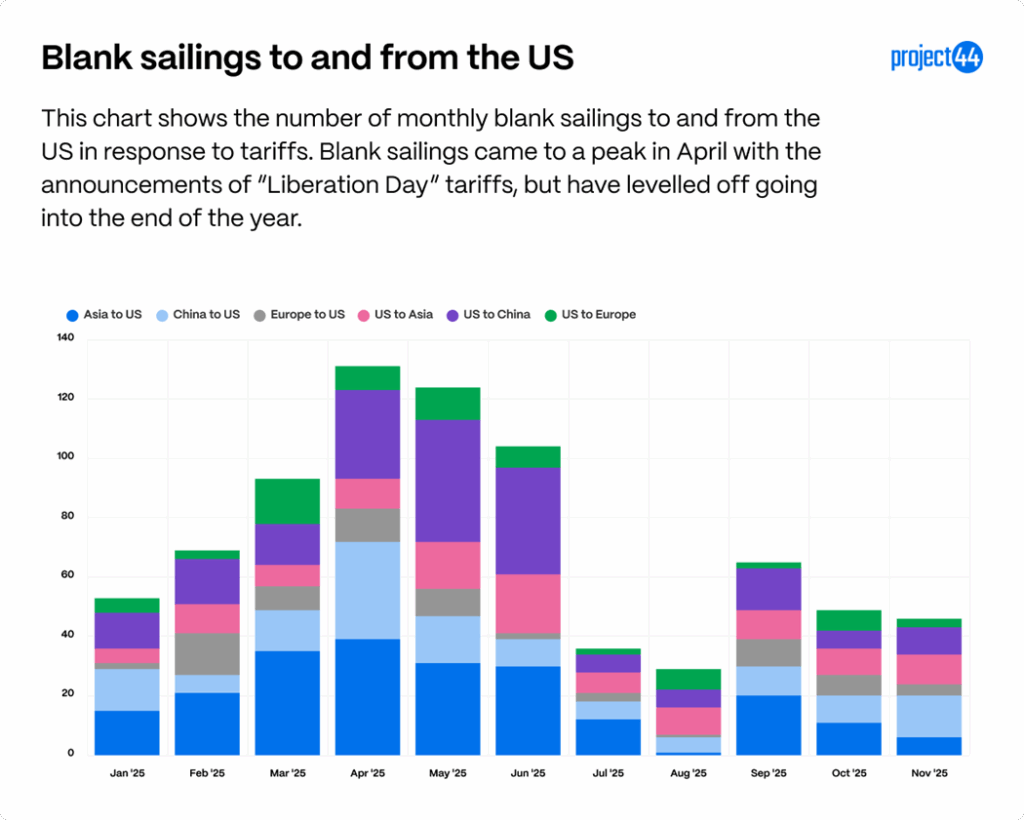

Die Daten zu leeren Fahrten zeigen die Normalisierung der Fahrpläne

Im Jahr 2025 zeigen die Daten zu Leerfahrten, wie die Transportunternehmen auf die zollbedingten Störungen im US-Handel reagieren. Die folgende Grafik zeigt die Gesamtzahl der Leerfahrten pro Monat auf den wichtigsten US-Handelsrouten (Asien-USA, China-USA, Europa-USA), die am stärksten von den Zöllen betroffen sind.

Der April 2025 markiert den Höhepunkt der Leerfahrten mit insgesamt 131 Leerfahrten auf diesen 6 Routen. Die Routen mit den meisten Leerfahrten in diesem Monat waren Asien in die USA mit 39, China in die USA mit 33 und die USA nach China mit 30. Diese drei Routen verzeichneten das ganze Jahr über die höchsten Raten an Leerfahrten.

Im November 2025 ging die Zahl der Leerfahrten im Vergleich zum Höchststand im April um 65 % zurück, mit insgesamt 46 Leerfahrten auf allen sechs Routen. Diese Rate an Leerfahrten gilt als normal und zeigt, dass sich die Fahrpläne im Vergleich zu den turbulenten Monaten Anfang 2025 normalisiert haben.

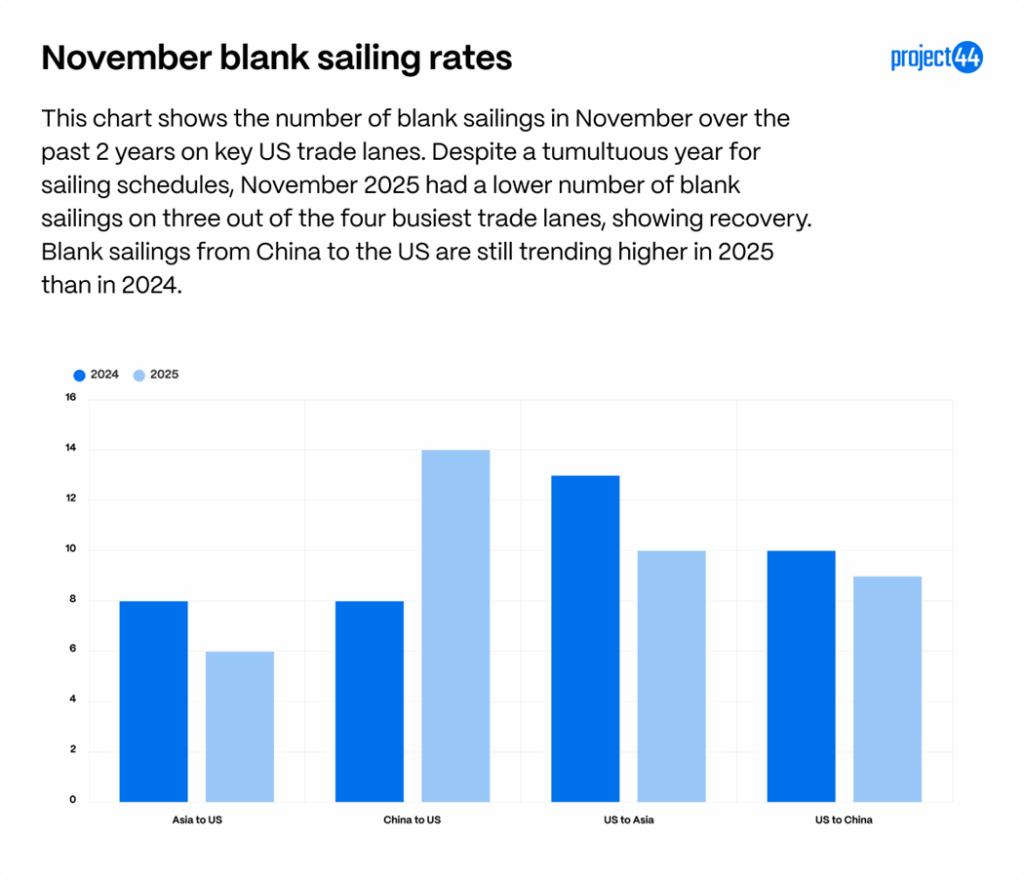

Im November verzeichnete die Route von China in die USA mit 14 sogenannten „Blank Sailings“ (Leerfahrten) die höchste Quote, gefolgt von den Routen von den USA nach Asien mit 10 und von den USA nach China mit 9. Die folgende Grafik zeigt, wie diese Zahlen im Vergleich zu November der letzten Jahre stehen.

Hier können wir sehen, dass die gesamten Leerraten im November auf diesen Routen besser sind als in den Vorjahren: für Asien in die USA (-25 %), USA nach Asien (-23 %) und USA nach China (-10 %).

China in die USA ist hier die Ausnahme, da es im Vergleich zu 2024 einen Anstieg von 75 % verzeichnete. Die Zölle und die daraus resultierenden Kapazitätsanpassungen scheinen die Nachfrage auf dieser Route weiterhin zu beeinflussen, was zu einer erhöhten Zahl von Leerfahrten führt. Es ist wahrscheinlich, dass sich dies in den kommenden Monaten abschwächen wird, da die Unternehmen in Vorbereitung auf die Fabrikschließungen zum Mondneujahr im Februar Bestände importieren.

Die US-Trends bei den Handelspartnern ändern sich

Obwohl die Zölle für den wichtigsten Handelspartner China in den letzten Monaten gesenkt wurden, sind ihre Auswirkungen weiterhin in den Lieferketten zu spüren. Ein genauerer Blick auf die Handelsströme zwischen den USA und China im Jahr 2025 zeigt starke Schwankungen, die in direktem Zusammenhang mit Zollmaßnahmen und Markterwartungen stehen.

Auf der Importseite sind die Sendungen aus China in die USA bis November um 28 % niedriger als 2024. Nach moderaten Zuwächsen im Januar (+1 %) und Februar (+4 %) sanken die Volumina stark und blieben im November um 42 % niedriger als die Volumina von 2024. Diese Schwankungen zeigen, wie Zölle und Vorverteilung zu Beginn des Jahres zu einem Anstieg geführt haben, gefolgt von einer anhaltenden Schwäche im Sommer und Herbst. Trotz sinkender Importe aus China in die USA hat Chinas Handelsüberschuss erstmals 1 Billion USD erreicht. Das zeigt, dass China seine Handelsbeziehungen zu anderen Ländern gestärkt hat und für seine Exporte nicht von den USA abhängig ist.

Als Reaktion auf die US-Zölle verabschiedete China eigene Zölle auf US-Waren, was sich auf die Exporte aus den USA nach China auswirkte.

Auf der Exportseite stehen die Sendungen aus den USA nach China noch stärker unter Druck und sind seit Jahresbeginn um 41 % zurückgegangen. Die monatlichen Volumina waren gegenüber 2024 durchweg negativ, wobei sie im April, Mai, August und Oktober um mehr als 50 % zurückgingen. Der November verzeichnet den geringsten Rückgang im Vergleich zu 2024 seit Januar und liegt nur um 23 % unter dem Wert des November 2024. Trump und Xi trafen sich Ende Oktober zu einem vorläufigen Handelsabkommen, sodass, wenn diese Abschwächung in den nächsten Monaten auf das Niveau von 2024 zurückkehrt, dies als Indikator dafür dienen wird, dass sich die Handelsbeziehungen zwischen den beiden Nationen verbessern.

Es ist völlig klar, dass die neuen Zölle beider Länder erhebliche Auswirkungen auf die Nachfrage nach Waren entlang dieser Routen haben. Mit dem Rückgang der US-Importe aus China beginnen sich neue Beschaffungsstrategien für die US-Importe zu entwickeln.

Da die Volumina aus China zurückgehen, entwickeln sich Indonesien und Thailand zu alternativen Lieferanten, wobei die Importe aus Thailand im Vergleich zu 2024 um 33 % und aus Indonesien um 34 % gestiegen sind. Beide Länder sind immer noch mit Zöllen konfrontiert (+19 % seit Januar sowie produktspezifischen Zuschlägen), aber die Nachfrage ist im Laufe des Jahres 2025 gestiegen.

Trotz des insgesamt positiven Wachstums im Jahresverlauf verzeichnete der April infolge der Tarifankündigungen zum „Liberation Day“ einen Rückgang aus beiden Ländern, und der November zeigt einen Rückgang der Importe aus Thailand um 3 % im Vergleich zu 2024. Zu diesem Zeitpunkt ist unklar, ob dies ein Trend ist oder ob dies auf eine Flaute bei den Bestellungen nach der Weihnachtszeit zurückzuführen ist.

Die Auswirkungen des Endes der De-minimis-Ausnahme bleiben gering

Aufgrund der De-minimis-Ausnahme konnten Pakete mit einem Wert von weniger als 800 $ in die Vereinigten Staaten eingeführt werden, von Zöllen und Abgaben befreit werden. Diese Ausnahme wurde am 29. August 2025 aufgehoben, sodass jetzt alle Artikel, die in die USA eingeführt werden, unabhängig vom Wert Zöllen und Abgaben unterliegen. Versender wie USPS, UPS und FedEx sind für die Erhebung dieser Steuern verantwortlich und erheben Maklergebühren zur Deckung der Bearbeitungskosten und der für die Verwaltung dieses Prozesses erforderlichen Arbeitskosten. Dies hat zu einem Anstieg der Zahl der Verbraucher in den USA geführt, die nach der Lieferung eines Pakets von einer Zollrechnung überrascht wurden, und zu einem stärkeren Bedürfnis der Durchschnittsverbraucher nach Aufklärung, woher Online-Bestellungen geliefert werden und welche Zölle dadurch anfallen könnten.

Dies hat auch den Aufwand für E-Commerce-Versender bei der Bearbeitung von Sendungen aus dem Ausland geführt, sowie zu Bedenken, dass dies zu Verzögerungen bei Online-Bestellungen im E-Commerce-Bereich führen wird.

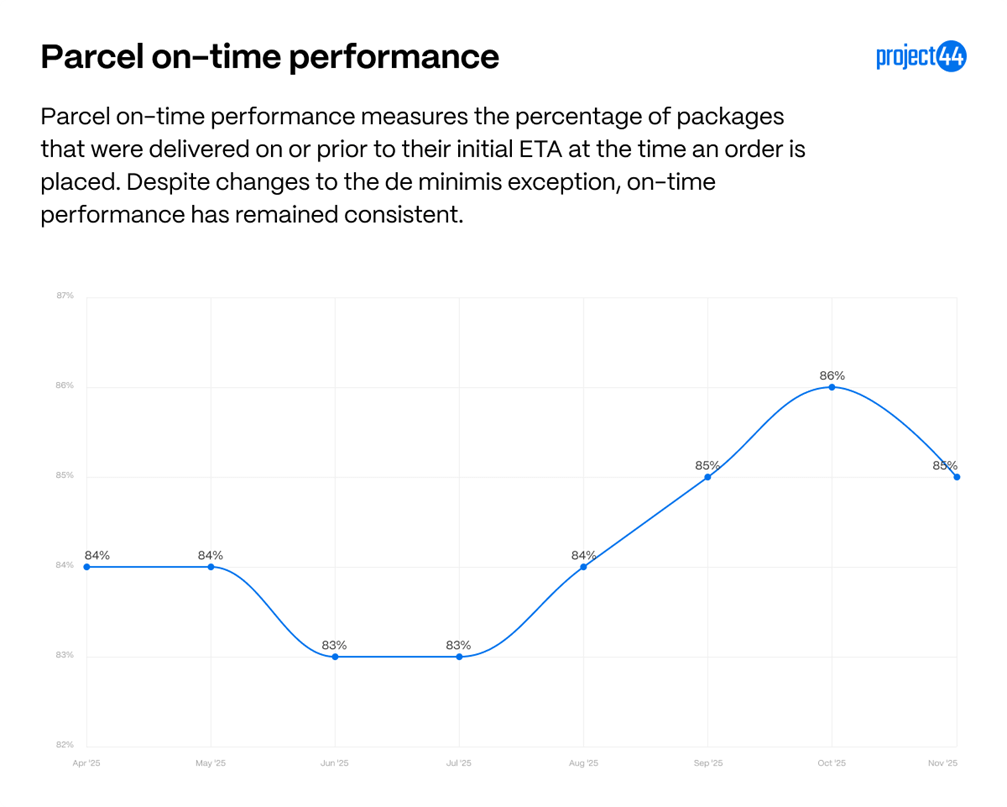

Trotz des Endes der De-minimis-Regelung verbesserte sich die Pünktlichkeit der letzten Meile zwischen August und Oktober um 2 %. Im November ging die Pünktlichkeitsquote um 1 % zurück, was jedoch auf den Beginn der Hochsaison zurückzuführen ist und nicht auf De-minimis-Sendungen.

Dies bedeutet nicht, dass es bei Paketen aufgrund des zusätzlichen Papierkrams und der zusätzlichen Verarbeitung für Importe nicht zu Verzögerungen kommt, sondern spiegelt vielmehr wider, dass viele Einzelhändler E-Commerce-Bestellungen im Inland ausführen. Große Einzelhändler importieren oft in großen Mengen, lagern in Fulfillment-Zentren und versenden im Inland, sodass die meisten Online-Bestellungen in den USA nicht betroffen sind. Die Verbraucher sollten sich jedoch bei der Online-Bestellung der Herkunft eines Pakets bewusst sein, da direkt aus dem Ausland versandte Artikel weiterhin Zöllen, Abgaben und möglichen Verzögerungen unterliegen.

Anhang

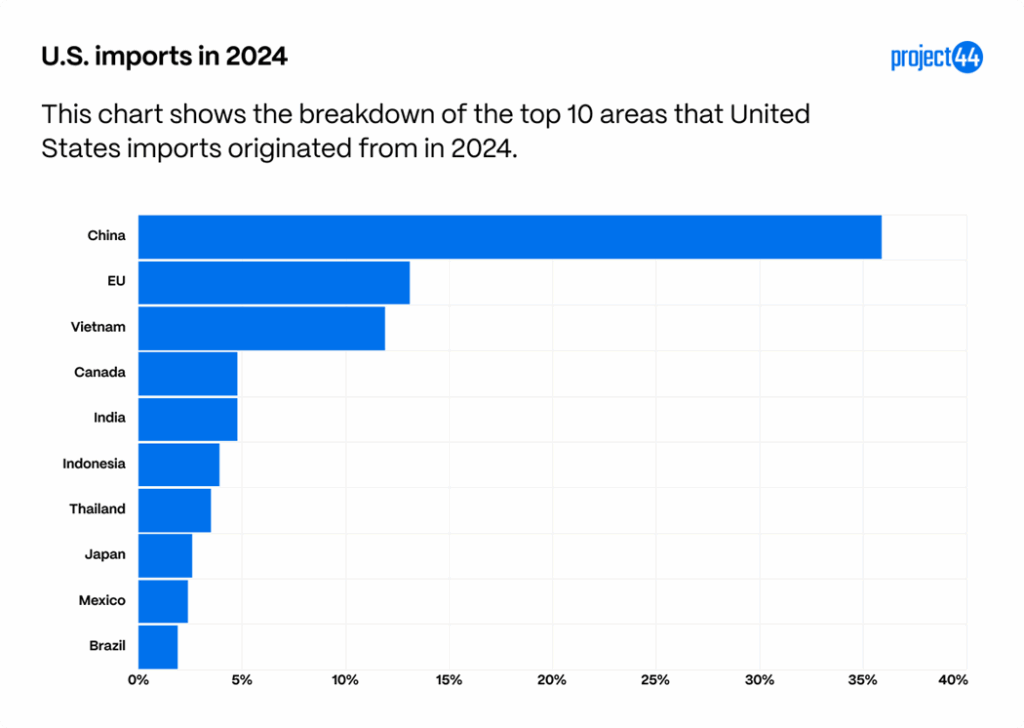

Diese Diagramme sollen als Ausgangsbasis dienen, um die Tragweite von Zöllen und der sich verändernden Handelsdynamik vollständig zu verstehen. Laut Daten aus den Millionen von Sendungen, die jährlich von project44 verwaltet werden, importieren die Vereinigten Staaten hauptsächlich Waren aus den folgenden Top-Ländern nach Volumen:

China, das zur BRICS-Kategorie gehört, ist unser größter Lieferant von Importen, gefolgt von der EU und Vietnam. Diese drei Regionen machen mehr als 50 % der Importe aus, die von project44 im Jahr 2024 verfolgt wurden.

Nachfolgend sind die Länder aufgeführt, die die meisten amerikanischen Exporte basierend auf project44-Daten sehen.

Da China von den BRICS-Nationen getrennt ist, erhalten sie 8,5 % der Exporte, was bedeutet, dass Kanada, China und die EU mehr als die Hälfte der Sendungen ausmachen, die 2024 aus den Vereinigten Staaten exportiert werden.

Zusammenfassung

Die Handelsbedingungen auf den US-Routen haben sich weitgehend stabilisiert, da die starken Störungen, die durch die Zölle für 2025 ausgelöst wurden, weiter nachlassen. Die Zahl der Leerfahrten ist seit ihrem Höchststand im Frühjahr zurückgegangen, die tarifbedingten Schwankungen im Verhalten der Frachtführer haben sich moderiert und mehrere Handelskorridore kehren zu typischen Mustern zurück. Diese Stabilität ist jedoch nicht gesichert. Die laufenden Rechtsstreitigkeiten und eine bevorstehende Entscheidung des Obersten Gerichtshofs über die Befugnis des Präsidenten im Zusammenhang mit den Tarifen am Tag der Befreiung könnten die politischen Aussichten verändern. Infolgedessen besteht trotz der Normalisierung des Handels weiterhin die Möglichkeit einer erneuten Volatilität.