Ces derniers temps, les combats en mer Rouge ont donné lieu à des défis importants dans le secteur maritime mondial. Les ramifications s’étendent bien au-delà de la région proche, influençant divers aspects de la chaîne d’approvisionnement internationale. Ce billet de blog explore l’augmentation des coûts, l’augmentation des temps de transit et les impacts de grande envergure sur le commerce mondial conséquents à la crise de la mer Rouge.

Augmentation des coûts

Surtension des taux de transport

Les taux de transport entre l’Asie et les États-Unis ont subi des fluctuations depuis le début de la crise en mer Rouge. Bien que la voie de navigation de la mer Rouge ne soit pas utilisée, les coûts ont fortement augmenté. Selon CNBC, les tarifs de l’Asie à la côte Est ont augmenté de 146 %, tandis que ceux de la côte Ouest ont enregistré une augmentation vertigineuse de 186 %.

Itinéraires étendus et coûts opérationnels

Choisir de parcourir la mer Rouge en voyageant autour du cap de Bonne-Espérance ajoute environ 9000 km (environ 5592,34 mi) au parcours d’un navire. Ce détour peut entraîner une augmentation du temps de transit de 7 à 20 jours, en fonction de la vitesse du navire. Freightwaves note qu’un navire-citerne Panamax voyageant entre 20 et 25 nœuds / heure utilise 63 000 gallons de carburant marin par jour. Avec 7 jours de temps de transit supplémentaires, les navires de redirection encourent 441 000 gallons de carburant supplémentaires, ce qui augmente de manière significative les coûts opérationnels. Il y a également des coûts augmentés associés

Augmentation du temps de transit

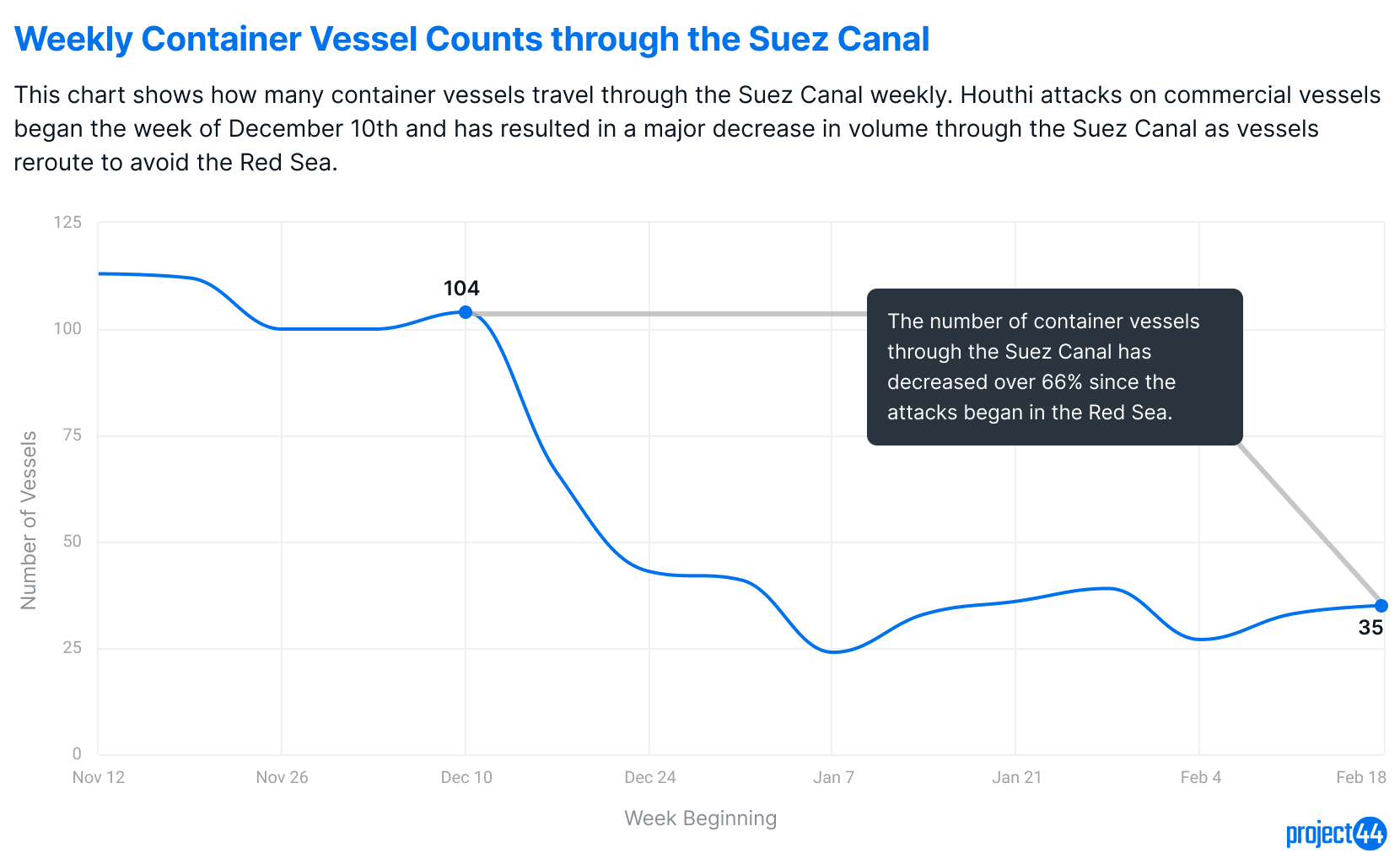

Baisse des volumes en mer Rouge

Pour éviter la mer Rouge, la plupart des navires ont choisi des itinéraires alternatifs, ce qui a entraîné une chute de plus de 60 % des volumes de transport maritime depuis le début de la crise. Les données de project44 ont identifié 562 retraits de navires, ce qui reflète la gravité de la situation.

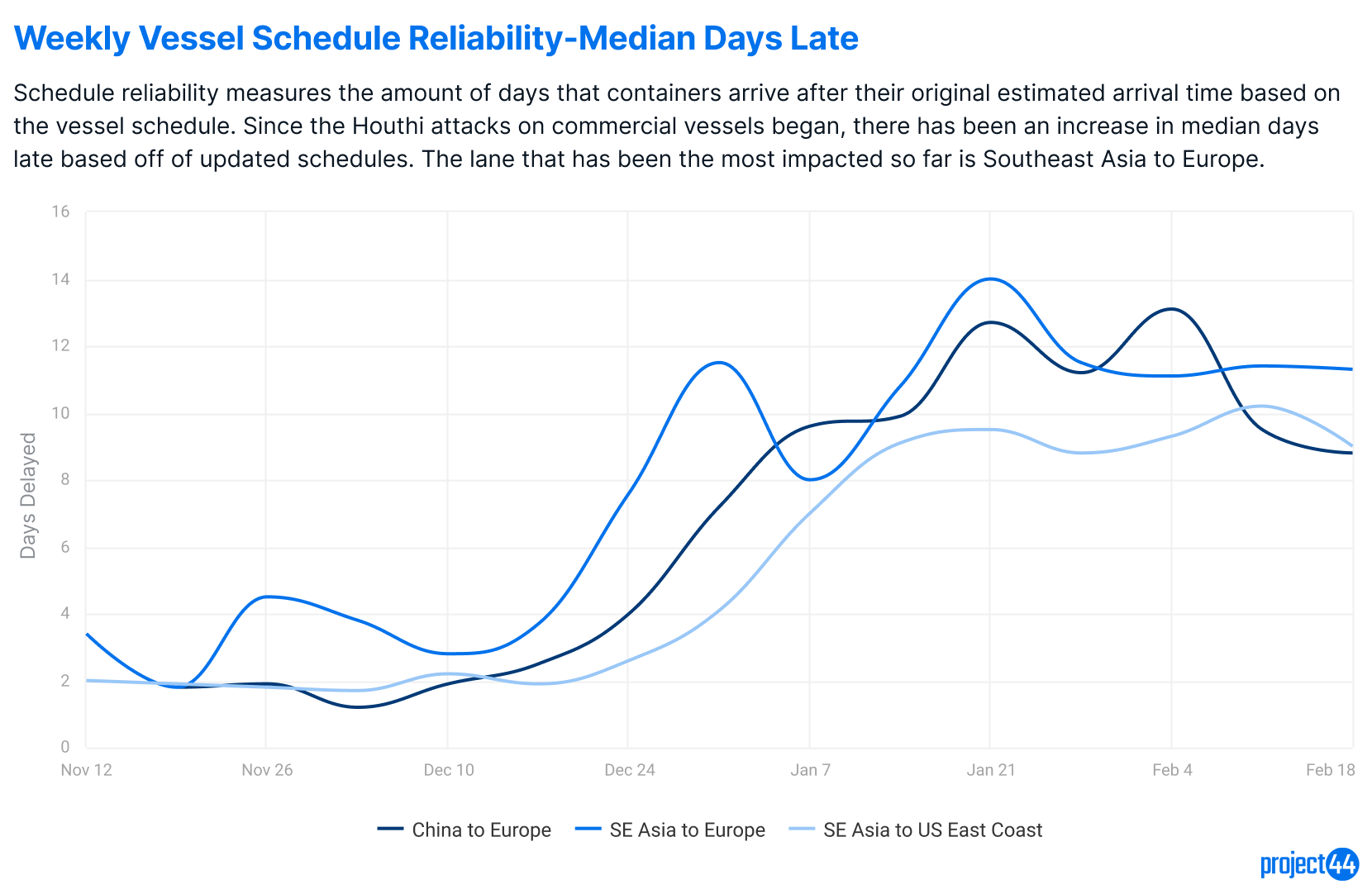

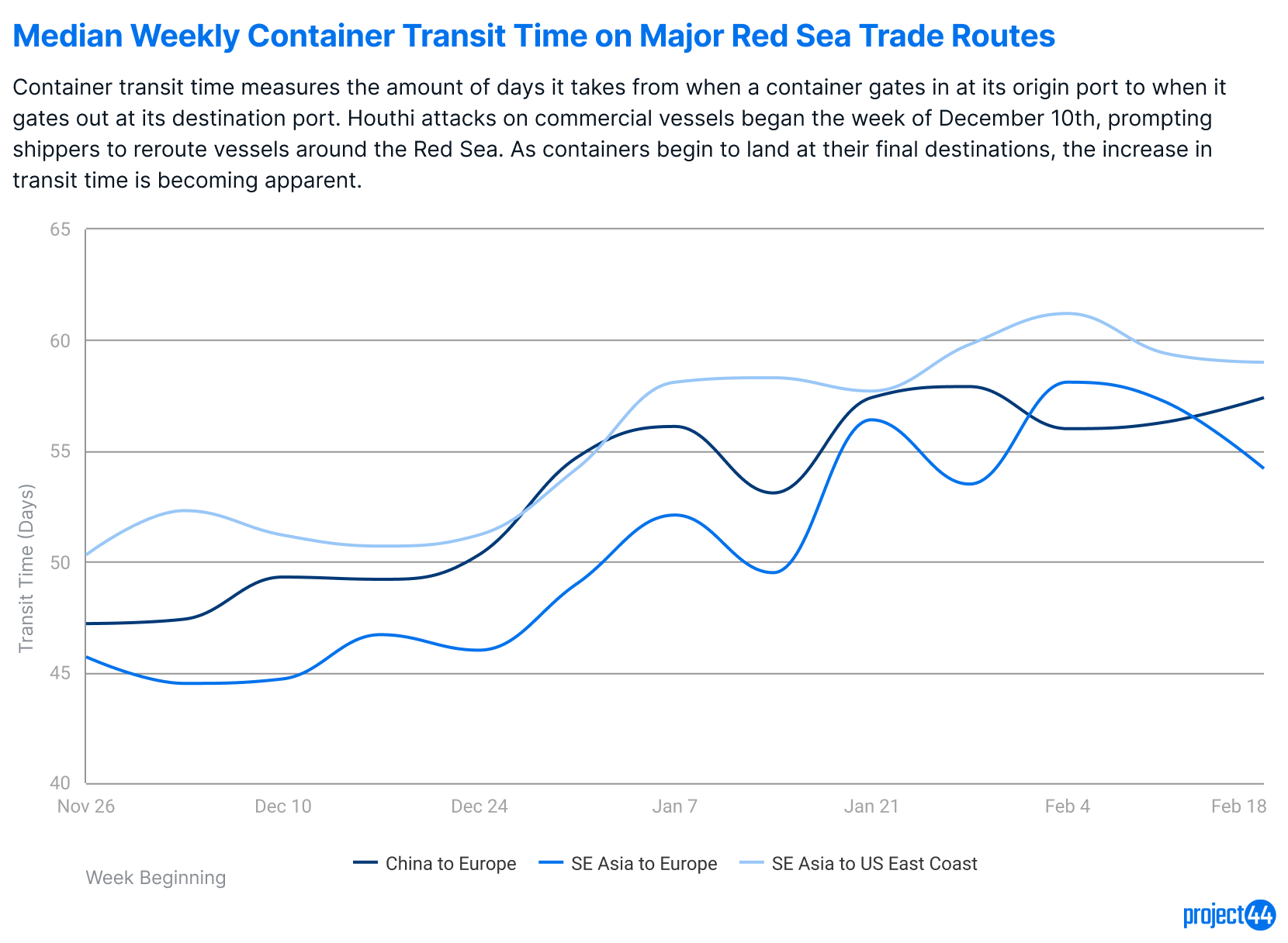

Changements dans les horaires des navires

Les transporteurs qui empruntent ces itinéraires alternatifs doivent faire face à des retards prévus de 10 à 12 jours, ce qui a un impact sur la planification des transporteurs. Les transporteurs ajustent le calendrier sur ces voies et ajoutent un nombre médian de 9 à 12 jours en fonction de la voie.

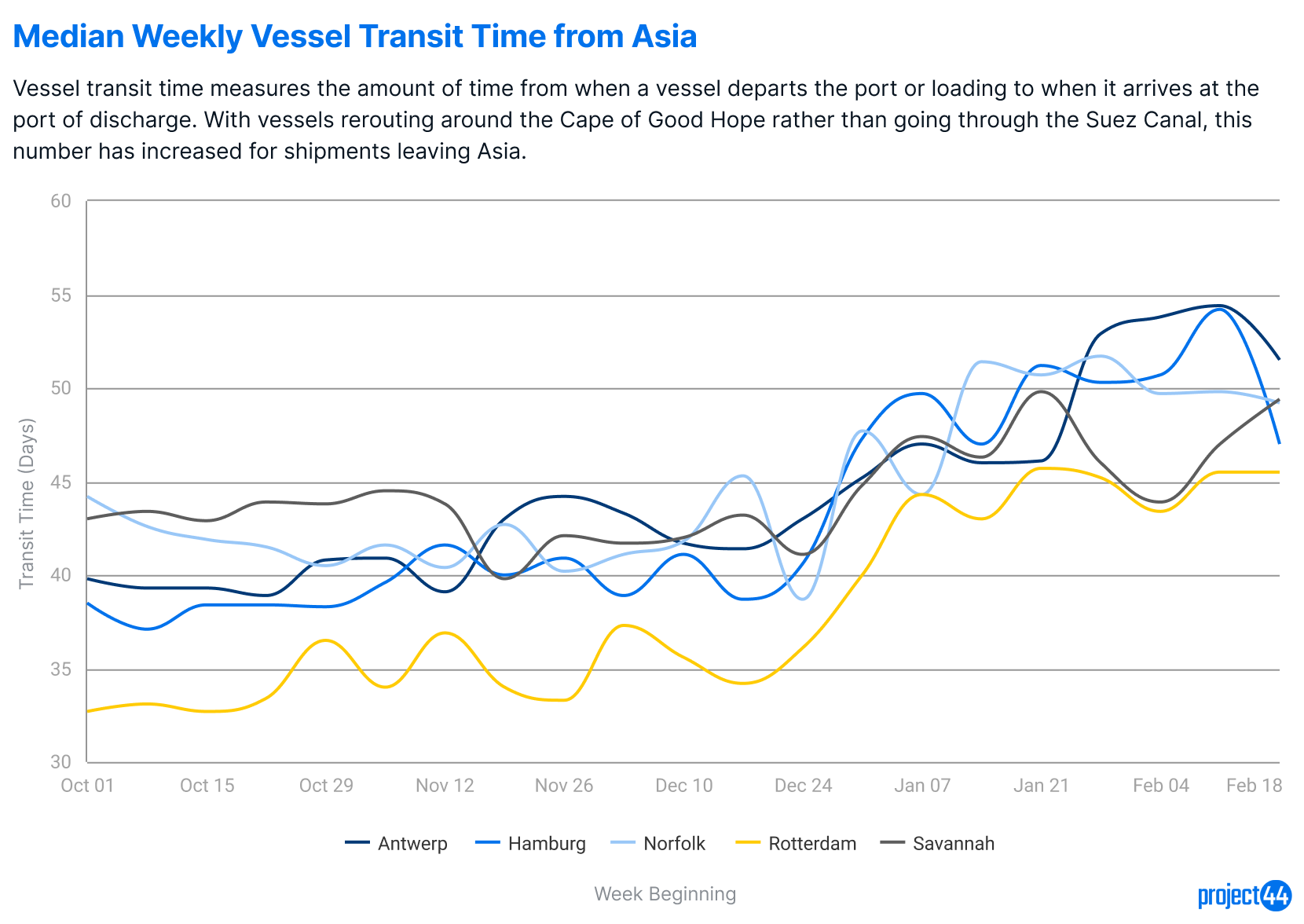

Tandis que les cargaisons qui ont été redirigées atterrissent à des destinations finales, nous observons des augmentations significatives des temps de transit médians, la plupart des voies voyant une quantité médiane de 10 jours en temps de transit supplémentaire.

Voici quelques exemples d’augmentation du temps de transit au niveau des ports, ce qui poursuit la tendance observée dans le graphique ci-dessus au niveau régional.

Impacts

Problèmes d’inventaire en aval

L’augmentation imprévue du temps de transit a laissé les entreprises aux prises avec des problèmes de stock en aval. Des entreprises opérant sur des chaînes d’approvisionnement juste à temps (JIT), telles que Tesla, Volvo et Whirlpool, ont déjà annoncé des perturbations de fabrication en raison de pénuries de pièces. L’ajustement des processus de commande pour le temps de transit prolongé ou la reprise des expéditions par la mer Rouge est crucial pour atténuer ces perturbations.

Inflation

L’augmentation des coûts de transport peut forcer les entreprises à absorber les pertes de revenus ou à alléger la charge des clients par des augmentations de prix. Il y a également une probabilité de pénuries d’approvisionnement, générant une opportunité pour les entreprises ou les individus d’acheter des stocks limités et de les revendre pour des marges extrêmes. Ce comportement a été observé pendant la pandémie de COVI-19 avec des marchandises allant des besoins quotidiens comme le papier toilette, aux besoins en EPI comme les masques et aux produits de luxe comme les Nintendo Switches et les PlayStation 5. Heureusement, ces pénuries devraient être beaucoup plus limitées, car les usines continuent de produire et les marchandises sont toujours expédiées, juste à un rythme plus lent qu’avant les conflits.

Perturbations des approvisionnements alimentaires mondiaux

L’International Food Policy Research Institute avertit des perturbations potentielles des approvisionnements alimentaires mondiaux. L’impact de l’inflation sur les prix des denrées alimentaires, ajouté à la guerre en Ukraine qui affecte le commerce du blé, pourrait s’étendre aux exportations de blé en provenance de Russie et de l’UE. Les pays dépendants de ces régions, comme l’Afrique de l’Est, pourraient faire face à des pénuries de blé. L’Érythrée, la Somalie et le Pakistan, qui dépendent de ces sources pour plus de 80 % de leur blé, sont les plus vulnérables.

Impacts économiques en Égypte

L’Égypte, où se trouve le Canal de Suez, subit de graves impacts Avec des navires redirigés pour éviter la mer Rouge, l’Égypte a été témoin d’une baisse stupéfiante de 40 à 50 % de ses revenus. Étant donné que le canal rapporte des milliards de dollars par an, il s’agit d’une importante somme d’argent qui manque à l’industrie égyptienne. La crise a affecté non seulement les navires citernes, mais également les lignes de croisière, les navires citernes et divers autres navires qui évitent la région.

Résultat

En résumé, les combats en mer Rouge se propagent à travers la chaîne d’approvisionnement mondiale, entraînant des perturbations, des coûts accrus et des séquelles de grande ampleur. Alors que les parties prenantes naviguent dans ces eaux troublées, l’adaptation et la planification stratégique deviennent impératives pour résister à la tempête et maintenir la résilience de l’écosystème commercial international.