まとめ:

- 関税による混乱後、欠航は正常化:欠航は2025年4月に合計131便でピークに達し、アジア-米国(39便)、中国-米国(33便)、米国-中国(30便)が主因でした。その後、2026年1月には欠航が合計11便まで減少し、1年以上ぶりの最低水準となりました。

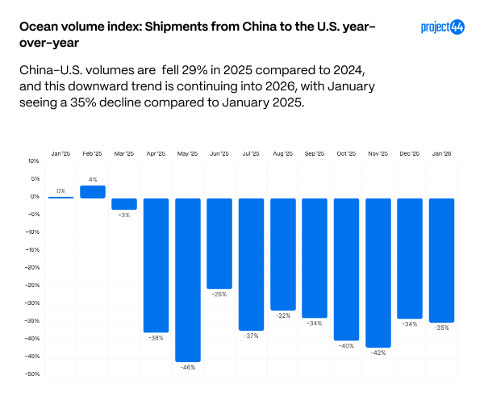

- 中国から米国への輸入は減少が継続:中国からの輸入は2025年に2024年比で29%減少し、通常は旧正月前の在庫積み増しが行われる時期にもかかわらず、2026年1月には減速が加速(2025年1月比-35%)しました。

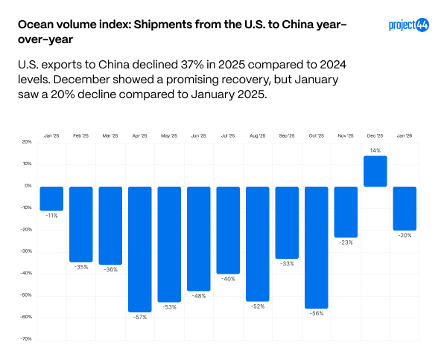

- 米国から中国への輸出は引き続き圧力下:米国から中国への輸出は2025年に2024年比で37%減少しました。2025年12月には14%増で一時的に持ち直したものの、2026年1月には再び減少(2025年比-20%)し、貿易摩擦の継続を示しています。

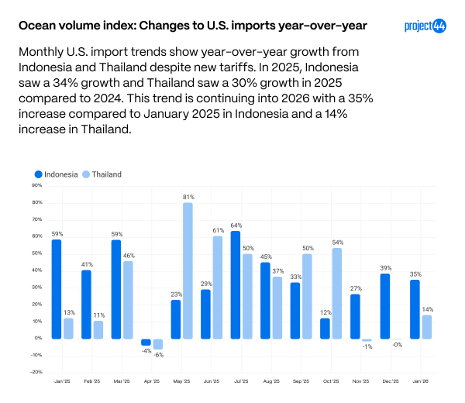

- 調達は東南アジアへシフト:2025年、米国の輸入はタイからが前年比30%増、インドネシアからが34%増となりました。2026年1月には勢いがさらに強まり、タイは14%増、インドネシアは35%増となり、代替供給国としてのインドネシアの重要性が一段と高まりました。

概況

2025年の関税環境は、4月2日に導入された大規模な制度改革によって形成されました。この改革は、現政権により「解放の日」と呼ばれました。米国は、ほぼすべての輸入品に対して一律10%の関税を課すと同時に、通商拡大法232条の下で、鉄鋼、アルミニウム、自動車および自動車部品といった戦略的分野に対する関税を引き上げました。一部の自動車関連カテゴリーでは現在25%の関税が課されており、さらに国際緊急経済権限法(IEEPA)の適用により対象範囲が一段と拡大し、特定の製品では総関税負担が40%を超えるケースも生じています。これらの変化は即座にサプライチェーンの混乱を引き起こし、コストを増大させるとともに、企業に対して調達戦略、価格設定、在庫管理の再評価を促しました。

安定化の兆しがある一方で、不確実性は続いています。最高裁の重要案件により、政権による関税権限の広範な行使が合憲かどうかが判断される見通しであり、複数の大手輸入業者は、不適切に課されたと主張する関税の還付を求めて提訴しています。外交交渉により同盟国には限定的な救済が提供されているものの、一律10%の関税と追加の業種別上乗せは概ね維持されています。政策の帰結が未確定のままのため、当面は海上輸送のパターンが正常化し続ける可能性がある一方、法規制面の全体像は依然として再び変動が起こり得る余地を残しています。

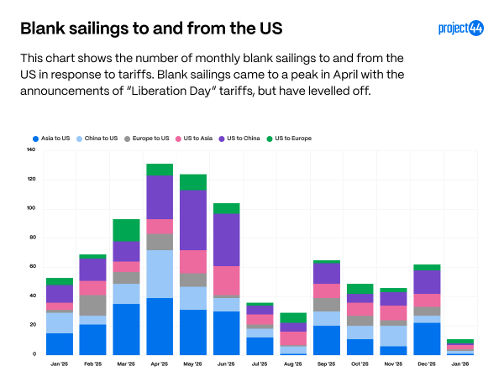

抜港データ: 運航スケジュールの正常化を示唆

2025年の抜港データは、キャリアが関税による米国貿易の混乱にどのように対応しているかを示しています。 以下の図は、関税の影響を最も受けた主要な米国航路(アジア―米国、中国―米国、欧州―米国)における月別の抜港総数を示しています。

2025年4月は、これら6航路における抜港が合計131件となり、ピークを記録しました。同月に最も抜港が多かった航路は、アジアから米国向けが39件、中国から米国向けが33件、米国から中国向けが30件でした。これら3航路は、年間を通じて最も高い抜港件数を記録しています。

2026年1月は、これらの航路における欠航が1年以上ぶりの低水準となりました。関税や貿易関係の変化に伴う一連のスケジュール中断が新たな平常状態に落ち着き、貿易政策に大きな変更がない限り安定が続くことが期待されます。 1月までに、これらの主要貿易ルートで発生した欠航は合計11便のみで、米国→中国と米国→欧州がそれぞれ3便と最多でした。

米国の貿易相手国の動向の変化

主要な貿易相手国である中国に対する関税はここ数か月で削減されたものの、その影響は依然としてサプライチェーン全体に波及しています。 2025年の米国と中国の貿易の流れを詳しく見てみると、関税措置および市場の先行的な動きに直接連動した急激な変動が明らかになります。

輸入面では、中国から米国への出荷量は2025年に2024年比で29%減少しました。2026年1月もこの減少は当面続くことを示しており、2025年1月比で出荷量が35%減少しています。これは、企業が通常、旧正月(今年は2月17日日)に備えて余剰在庫を発注する時期に当たります。旧正月期間は工場が停止し、製造や輸送の遅延が発生します。数値から、中国からの輸入が減速していることは明らかです。

米国の関税に対抗して、中国も米国製品に独自の報復関税を課し、米国から中国への輸出にも影響が出ています。

輸出面では、米国から中国への出荷はさらに大きな圧力を受けており、対中輸出は2025年に2024年比で37%減少しました。中国向けの米国輸入が低調な年であったにもかかわらず、11月は2024年比の減少幅が1月以来最小となり、2024年11月比でわずか23%減でした。また12月は2025年比で14%増となり、2025年における米国の対中輸出で初めてのプラス月となりました。トランプ氏と習氏は10月末に暫定的な貿易合意について会談しており、これが米国の輸出を刺激した可能性がありますが、この協議による中国から米国への輸入における有意な変化はまだ確認されていません。これは前向きな兆しではあるものの、2026年1月は2025年比で20%減少しており、この貿易関係が依然として圧力下にあることを示しています。

両国が導入した新たな関税が、これらの航路における商品の需要に大きな影響を与えたことは明白です。 米国による中国からの輸入減少を受けて、米国の輸入における新たな調達戦略が徐々に顕在化し始めています。

中国発の取扱量が減少する中、インドネシアとタイが代替供給国として台頭しており、2025年の輸入は2024年比でタイからが30%増、インドネシアからが34%増となりました。両国は依然として関税(1月以降+19%に加え、製品別の上乗せ)に直面していますが、それでも2025年を通じて需要は拡大しました。

年間を通じて全体的に成長したものの、「解放の日」関税発表を受けて4月は両国からの輸入が減少し、11月と12月もタイからの輸入は2024年比で減少しています。2か月連続の減少にもかかわらず、2026年1月は2025年比で14%の大幅増となり、先の減少が季節性やその他の要因による可能性を示しています。インドネシアは1月に35%増と、より高い成長を引き続き示しています。特に注目すべきは、これは2025年1月比で35%増という点です。なお、2025年1月は2024年1月比で59%増でした。インドネシアは引き続き有力な調達代替先として存在感を高めています。

まとめ

総じて、2025年のデータは、関税主導の混乱が米国の貿易フローと船社の配船判断に与えた大きな影響を浮き彫りにしています。欠航は年央にピークを迎えた後、着実に減少し、2026年1月には1年以上ぶりの最低水準に達しました。これは、より安定した運航スケジュールへの回帰を示唆しています。米中間の貿易量は輸入・輸出の両面で大幅に減少しており、年末に一時的な改善が見られたものの、相互関税による継続的な圧力を反映しています。中国からの輸入が鈍化する中、米国の輸入業者は調達戦略を東南アジアへと一段とシフトしており、とりわけインドネシアが有力な代替供給国として台頭しています。