概要:

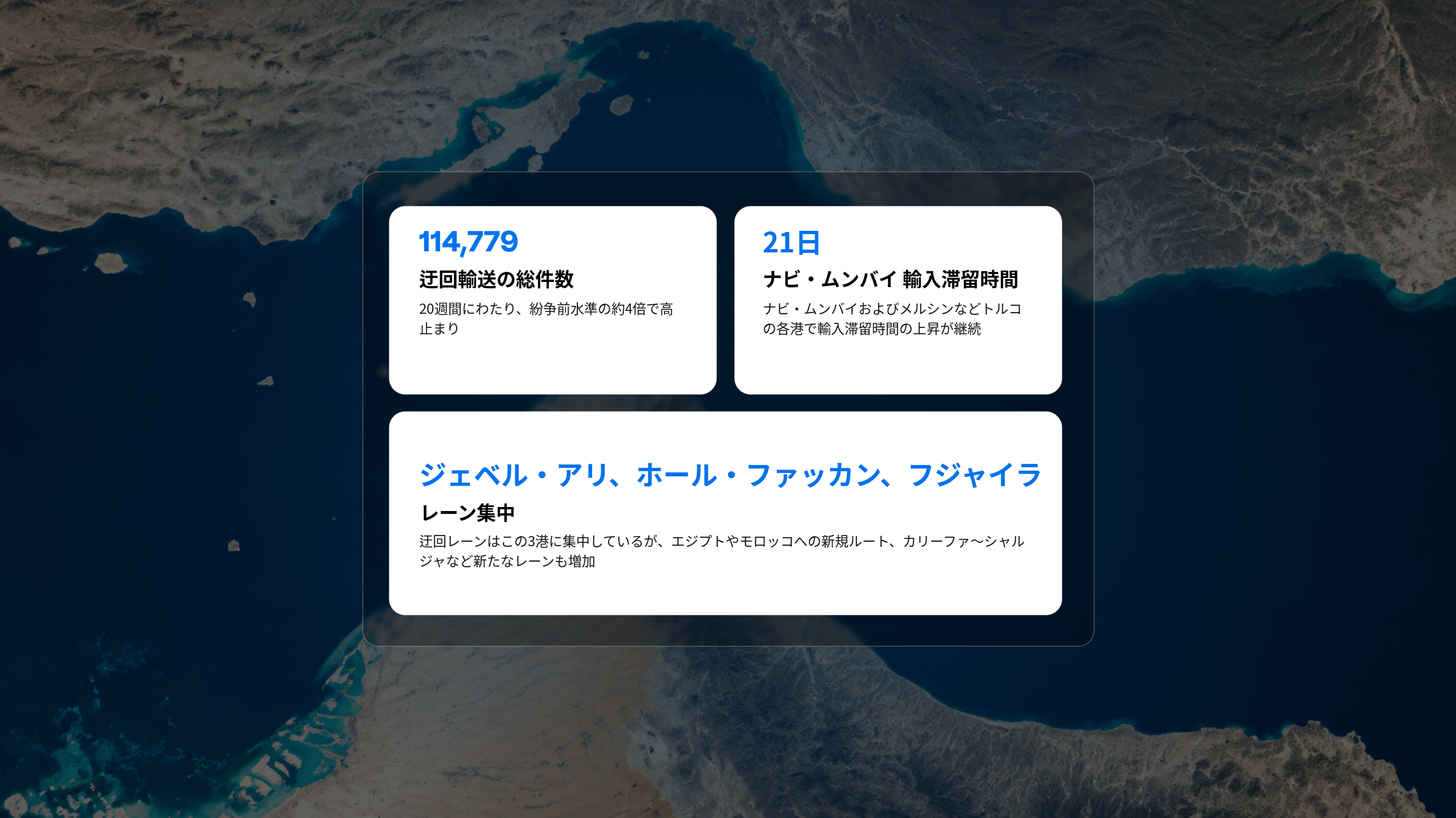

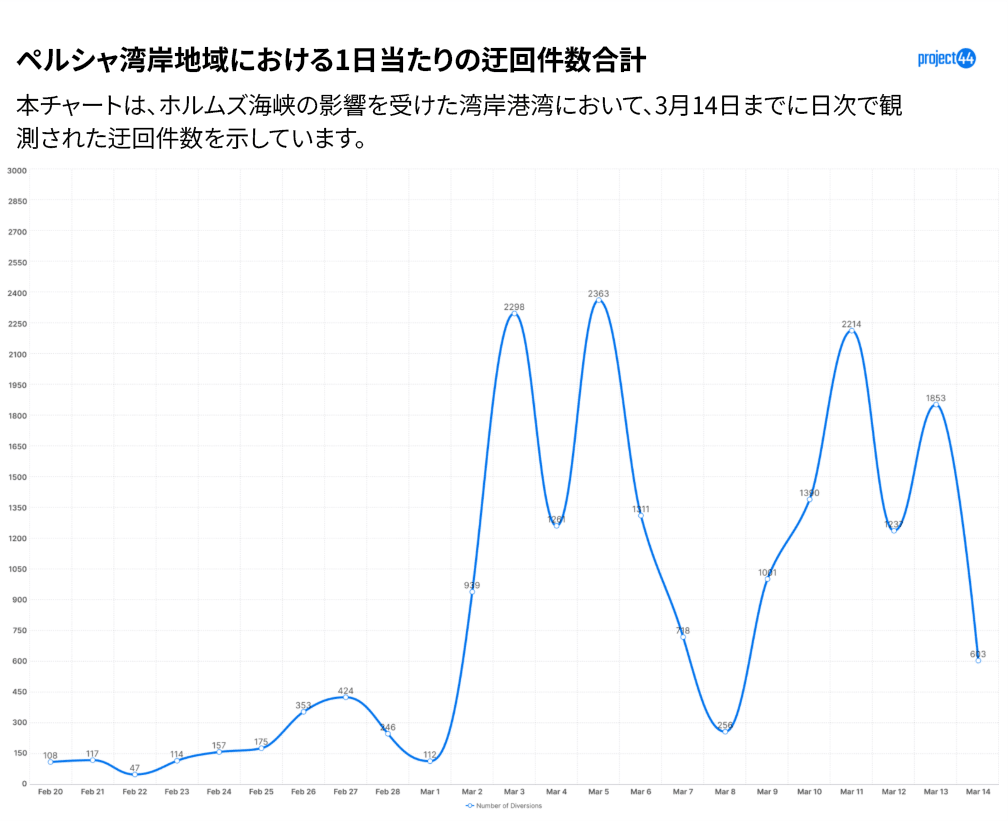

- ホルムズ海峡の封鎖から2週目に入っても、貨物の迂回は高水準を維持しており、3月11日には2,214件のピークを記録しました。初週の急増は落ち着きつつあるものの、キャリアが新たな運航スケジュール(ローテーション)に移行する中で、迂回件数は依然として封鎖前の水準を大きく上回っています。

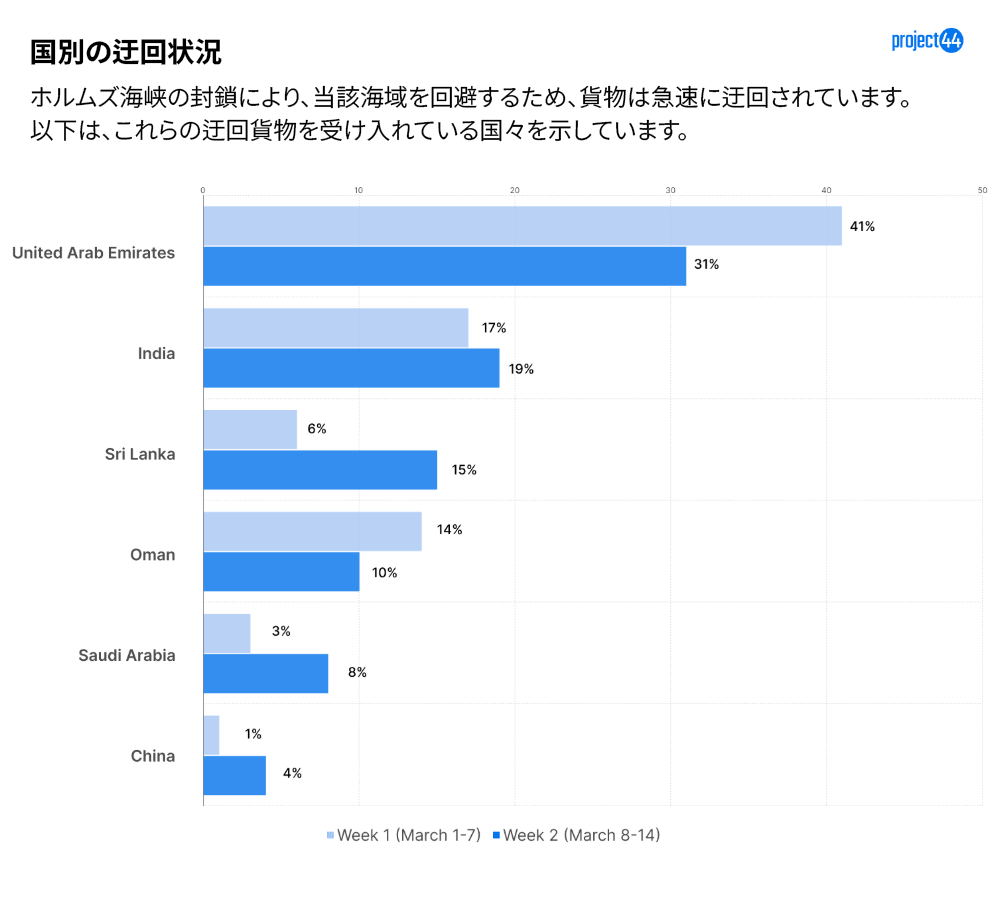

- ネットワークの再編が進行しています。迂回元としてのアブダビは、第1週の3,477件から第2週には1,438件へと大きく減少する一方、ドバイ/ジェベル・アリが主要な迂回元として確認されています。迂回先では、スリランカ(ハンバントタ)が358件から1,116件へと大幅に増加しています。UAEのシェアは41%から31%へ低下、パキスタンは93%減少、サウジアラビアは3%から8%へ倍増、中国は1%から4%へ拡大しました。オマーンは14%から10%へ低下し、インドは17%から19%へ上昇しており、受け入れ先代替港湾としての役割が強まっています。

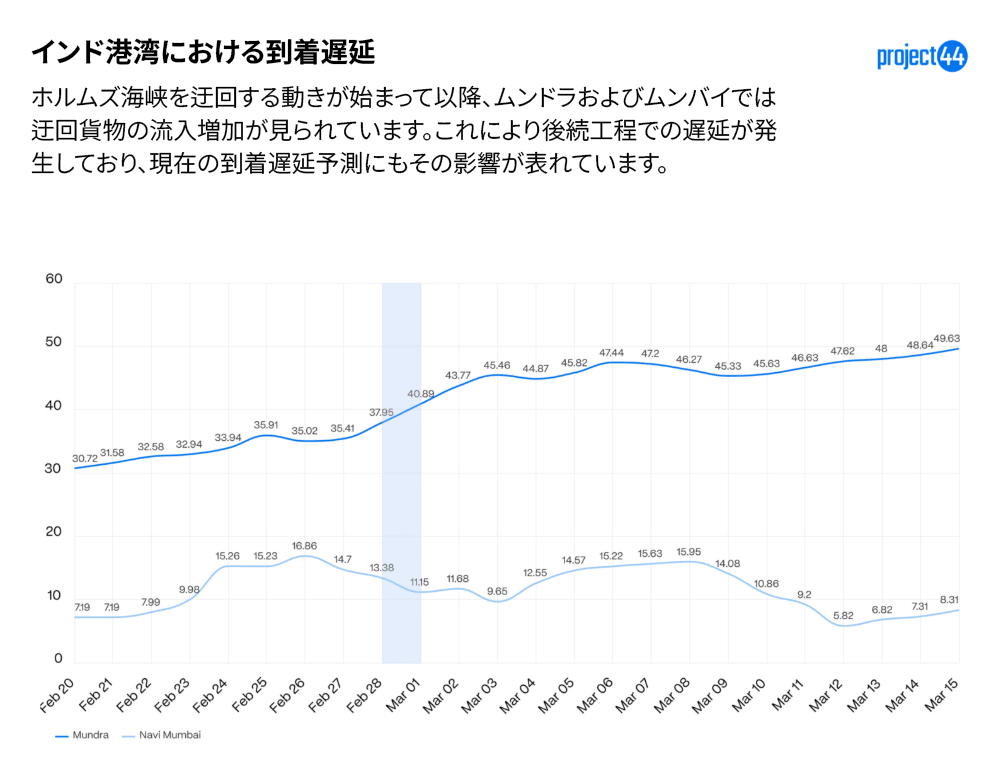

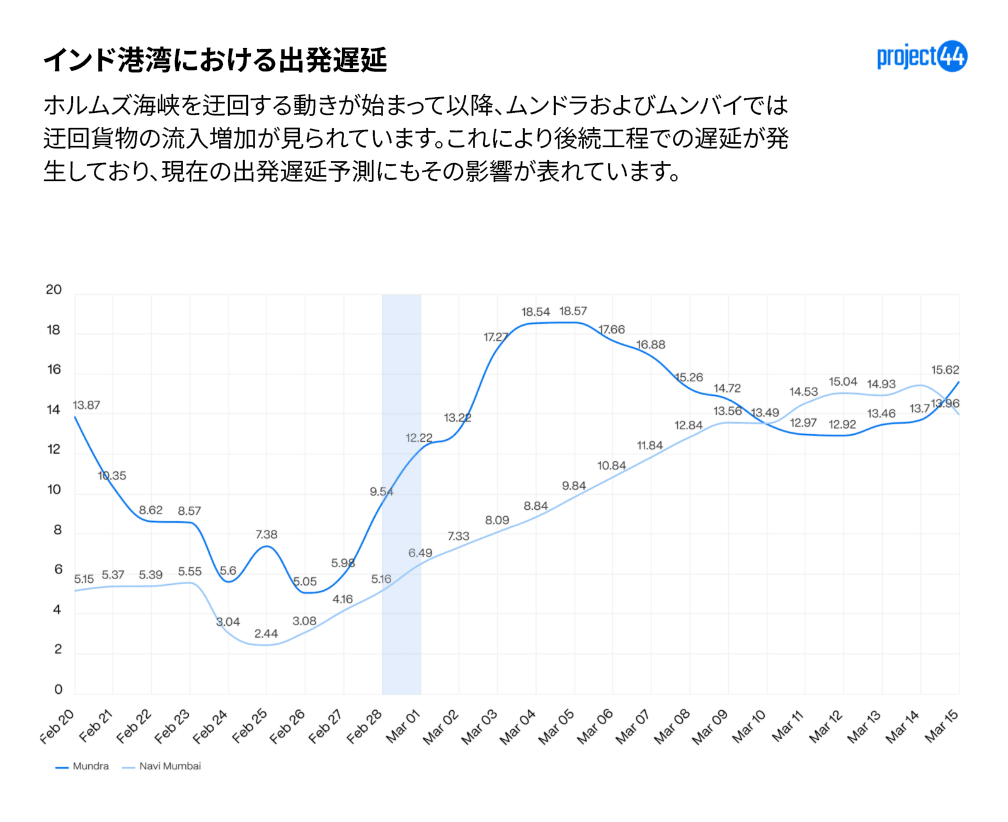

- 遅延はインド西海岸の主要港に集中しています。ムンドラ港では到着遅延が封鎖前35.4日→第1週47.2日→第2週48.6日と増加し、一方で出発遅延は初期の急増(6.0日→16.9日)後、13.7日へとやや改善しています。ナビ・ムンバイでは到着遅延が14.7日→15.6日→7.3日と改善する一方、出発遅延は4.2日→11.9日→15.4日と増加しており、通過型ゲートウェイとして機能しながらも、出発する側でのボトルネックとなっていることが顕在化しています。

概要

ホルムズ海峡の混乱は現在3週目に突入しています。当初は緊急的な迂回対応として始まったものが、現在ではキャリアのネットワーク構成や寄港地の見直しといった、より広範な構造的変化へと移行しています。迂回件数は依然として高水準ですが、そのパターンはキャリアの適応に伴い変化し始めています。

混乱発生から2週間が経過し、貨物はインド洋東側へとシフトしつつあり、インド西岸の港湾で混雑が進行しています。スリランカのハンバントタやインドの主要港は、本来ペルシャ湾岸地域のハブ港を経由するはずだった貨物の受け入れ先としての役割を強めています。

第2週(3月8日~15日)において、迂回量は閉鎖前の水準を大きく上回り、3月11日には2,214件のピークに達しました。第1週に見られた緊急迂回の急増は安定し始めている一方で、特に南アジア全域で迂回貨物を受け入れる港湾ではオペレーション負荷がさらに強まっています。

ホルムズ海峡周辺で迂回は引き続き高水準

混乱は船舶交通パターンに大きな影響を与え続けています。船舶がホルムズ海峡を通過できないため、コンテナは海峡を通過せずにアクセス可能な港湾に迂回されています。第2週の迂回量は、第1週の初期急増が緩和され始めたにもかかわらず、閉鎖前の水準を大きく上回りました。以下のグラフは、2月20日から3月15日までの完全な迂回傾向を示しています。

第2週の推移は全体として第1週と類似していますが、その内訳には重要な変化が見られます。主なポイントは以下の3点です。

アブダビは迂回起点として急減し、第1週の3,477件から第2週にはわずか1,438件に減少しました。その代わりに、ドバイとジェベル・アリが主要起点として浮上しました。これは、キャリアが単に個別の船舶を迂回させているのではなく、寄港地自体を変更していることを示しています。

次に、迂回先としてスリランカのハンバントタが急増し、358件から1,116件へと3倍以上に拡大しました。インド洋経由の新たな中継拠点としての役割が強まっており、その約半数は本来オマーンのソハール向けだった貨物です。これはキャリアがネットワーク再編の中で、貨物をより東側へシフトさせていることを示しています。

一方で、パキスタンは迂回先としてほぼ消失し、前週比で93%減少しました。紛争地域に近接する北部アラビア海を回避する動きが明確に表れています。

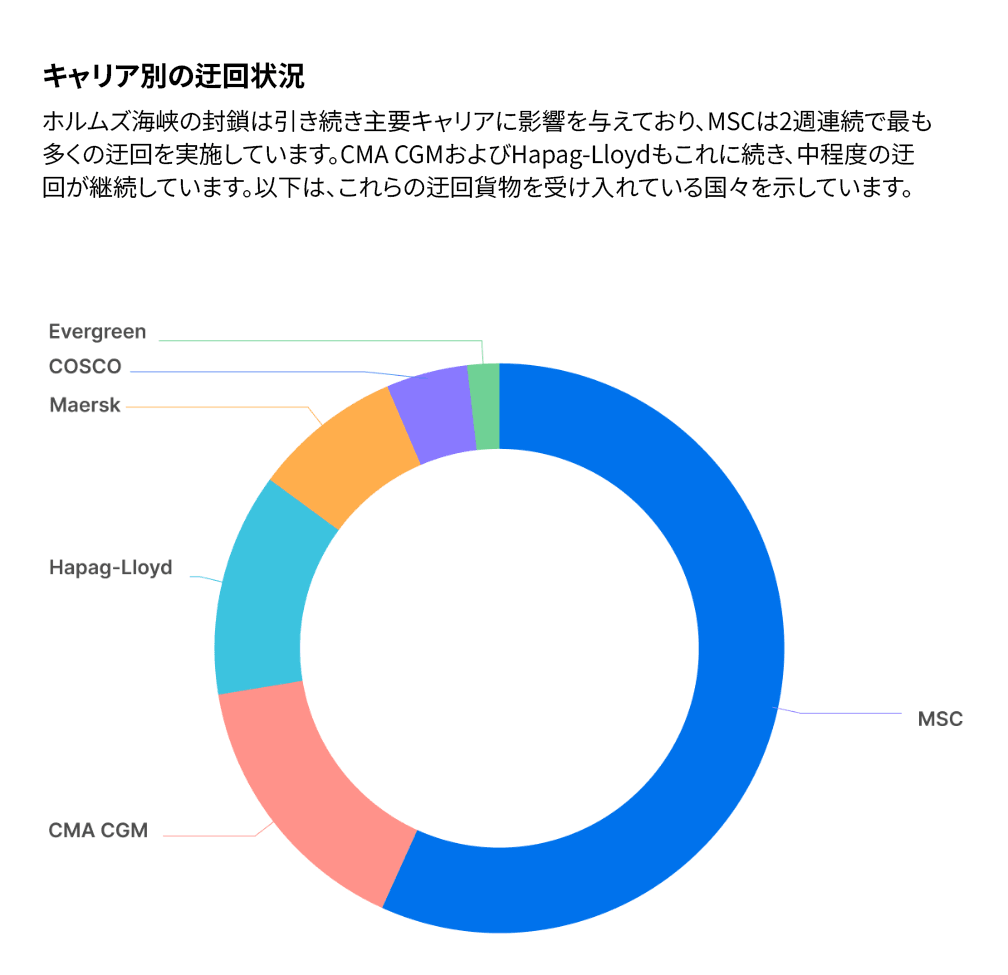

MSCは引き続き最も影響を受けているキャリアであり、両週を通じて最大の迂回件数を占めています。しかし、第2週にはキャリアの状況が顕著に変化しました。ハパックロイドは前週比72%増で4位から3位へ上昇し、CMA CGMも21%増加しました。一方、Maerskは25%減少しています。

これらの差異は各キャリアのネットワーク構成や湾岸地域への依存度を反映しています。MSCは同地域への依存度の高さが第1週の大規模迂回に表れています。対照的に、ハパックロイドは、アジア-湾岸-欧州航路における広範な調整の実施に時間がかかったようで、第2週に入り対応を加速させています。

キャリアが代替港湾に貨物を分散させるにつれて、迂回目的地の地理的分布も変化しています。UAEは依然として最大の迂回先ですが、全迂回に占めるシェアは第1週の41%から第2週には31%に低下しました。この10ポイントの低下は、UAE港湾で混雑が進行進行しており、キャリアが地域全体により広く貨物を分散させ始めていることを示す最も明確な兆候です。

スリランカはシェアで最も大きな変化を見せ、第1週の全迂回の6%から第2週には15%に上昇しました。この増加の大部分はハンバントタに集中しており、インド洋を経由して迂回する船舶の主要中継地として確認されています。

サウジアラビアのシェアは3%から8%に倍増し、ジェッダとキング・アブドゥッラー港が通常はペルシャ湾岸拠点を経由する貨物のハブ港代替として機能しています。中国も1%から4%に拡大し、一部のキャリアが湾岸で停止するのではなく、東アジアの港湾まで迂回を延長していることを示唆しています。

インドは17%から19%へと緩やかに増加し、地域の代替港湾としての役割が拡大していることを示しています。対照的に、オマーンは14%から10%に減少し、以前は湾岸隣接港を経由していた貨物の流入はさらに東側へとシフトしている状況です。

UAEは31%で最大の単一目的地であり続けていますが、第1週からの低下は、港湾ネットワーク全体で圧力が高まる中、キャリアが積極的に負荷を分散させていることを強調しています。

インド港湾での到着・出発遅延

ムンドラ港(INMUN)とナビ・ムンバイ港(INNSA)は引き続き迂回貨物の受け入れにより大きな負荷を受けていますが、その影響の現れ方は大きく異なります。

算出方法:POL出発およびPOD到着の計画最終日を基にした遅延の7日ローリング中央値(封鎖前:2月27日、封鎖後:3月8日)

ムンドラでは、平均到着遅延が閉鎖前の35.4日から第1週には47.2日、第2週には48.6日に増加し、全体で約37%の増加となりました。対照的に、ナビ・ムンバイはより変動的なパターンを示しています。到着遅延は閉鎖前の14.7日から第1週には15.6日にわずかに上昇し、その後第2週には7.3日に急減し、迂回量が港湾を通過し続けているにもかかわらず、インバウンドの混雑が緩和されていることを示唆しています。

出発遅延は逆の状況を示しています。ムンドラでは、出発遅延が閉鎖前の6.0日から第1週には16.9日に急増し、第2週には13.7日に落ち着きました。依然として高水準ですが、第2週の低下は、到着の流入で待ちがあるにもかかわらず、出発側業務が徐々に安定化している兆しが見られます。しかし、ナビ・ムンバイは出発側で負荷が高まっています。出発遅延は閉鎖前の4.2日から第1週には11.9日、第2週には15.4日に上昇し、全体で3倍以上になりました。到着時間の改善と出発時間の悪化の乖離は、ナビ・ムンバイが通過型ゲートウェイとして機能しており、出発側のボトルネックが顕在化していることを示唆しています。

これらの動きは、インド西岸が異なる形で混乱を吸収していることを示しています。ムンドラは最終仕向地として到着側で滞留が発生している一方、ナビ・ムンバイでは出発側の混雑が主な制約となっています。

まとめ

3月1日以降の中東全域での紛争の激化は、ホルムズ海峡を通過する海上輸送に即座に不確実性をもたらし、キャリアは通峡を一時停止し、ブッキング遅延、安全海域への船舶退避を継続しています。そしてその影響は第2週においても拡大しています。

迂回は高水準を維持していますが、キャリアがネットワークを調整するにつれてパターンは変化しています。迂回元はアブダビからドバイ/ジェベル・アリへ移行し、迂回先はスリランカやさらに東方へ拡大しています。また、キャリアごとにネットワーク調整のスピードにも差が見られます。

この迂回貨物の受け入れ港湾は、ムンドラの到着遅延増加やナビ・ムンバイの出発遅延拡大など、異なる形でオペレーション負荷が顕在化しています。キャリアが新たな運航体制へ移行する中で、今後は急激な迂回増加よりも、受け入れ港での継続的な混雑が主要な課題となる可能性が高いと考えられます

依然として戦争リスクは高く、海峡通航再開の見通しも不透明な状況です。このため、迂回は当面継続し、遅延やスケジュール変更、寄港地の変化がインド洋および南アジアの輸送ネットワーク全体に影響を及ぼし続けると予想されます。