概要:

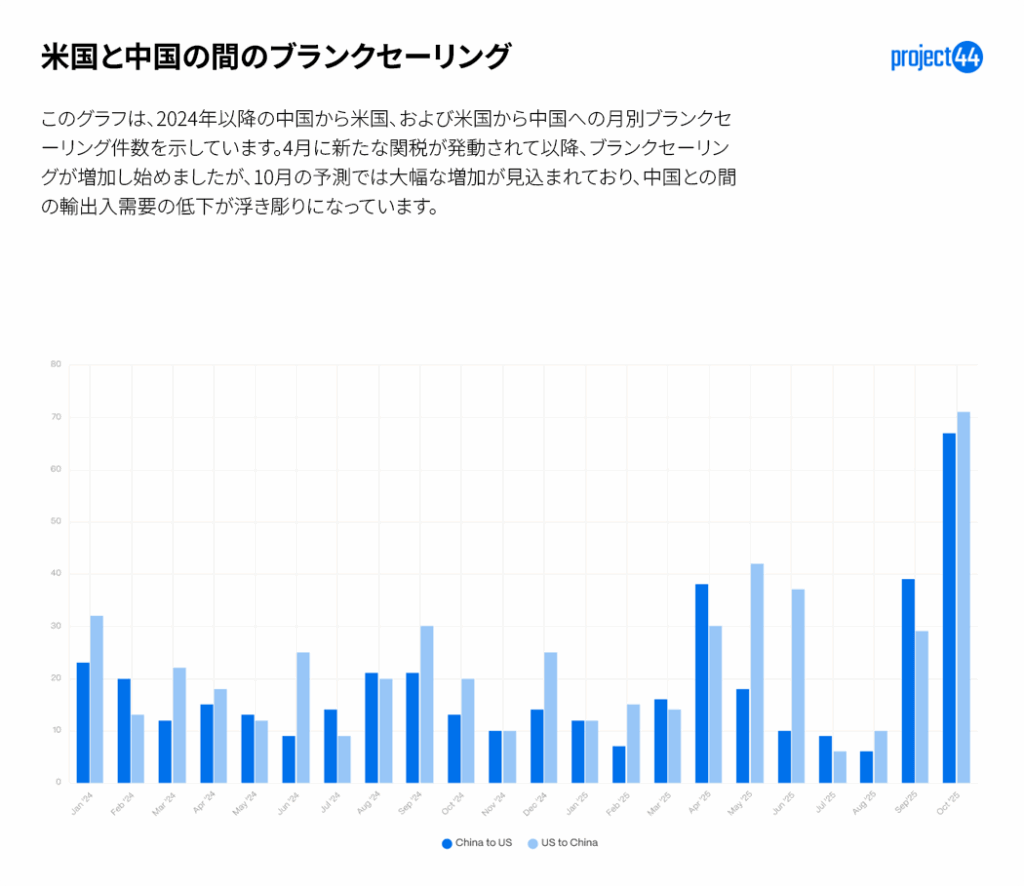

- 米国と中国間の抜港は、10月に急増すると予測されており、中国から米国に向かう船舶では67の抜港、米国から中国に向かう船舶では71の抜港が計画されています。 これは、新型コロナウイルスのパンデミック時の水準を超えています。

- 主要地域航路では抜港が急増しており、米国西海岸→東南アジア(+75%)、中国→米国西海岸(+46.5%)、東南アジア→米国西海岸(+40.7%)、米国西海岸→ヨーロッパ(+31.6%)、東南アジア→米国東海岸(+28.7%)、米国西海岸→中国(+26.5%)など、米国の輸出入の混乱が浮き彫りになっています。

- 中国からの輸入は5か月連続で減少しており、輸出は9か月連続で減少しています。 初期のデータでは、米国輸入品目の一部が、中国からインドネシアやタイにソーシング(調達)がシフトしていることが見られました。

- また、デ・ミニミス(少額貨物の輸入に対する非課税基準額)ルール廃止後も、eコマースのオンタイムパフォーマンスには影響がでておらず、 8月から9月の間に1%向上しました。

概要

2025年8月7日に発動された「解放記念日」と呼ばれる相互関税は、米国現代史において最も広範な関税措置に相当します。 対象範囲は多岐に渡りますが、これは今年導入された一連の関税措置の中で最新のものにすぎません。 広範囲にわたって課される関税(project44のタリフ(関税)トラッカーで詳細に追跡可能)は、世界貿易に対し、不透明で、しばしば変動の激しい環境を作り出しています。

この変動する環境を表す最も明確な指標の1つは、2025年を通して抜港が増加していることです。これは、米国に商品を輸入するコストが上昇するにつれて、海上輸送能力への需要が減少していることを反映しています。 このような輸送キャパシティの削減は、特定の航路やキャリアに集中しており、特に米国に関連する貿易航路においては、関税や地政学的な緊張の影響を最も強く受けています。 しかし、関税率が安定し始めた中、初期のデータは米国企業が貿易戦略を大きく変更していないことを示しています。 輸入と輸出の全体的な比率は、今年度の時点で2024年の水準とおおむね一致しており、今のところ、ほとんどのソーシング動向には変化がないことを示しています。

短期的な戦術調整が行われているのは明らかです。 たとえば、中国からの輸入量(週次)は、関税引き上げ前の発注前倒しや、関税率がピークに達した際の出荷遅延が現れています。 しかし純ベースで見ると、米国の輸入量は2024年とほぼ同等であり、これまでの最大の変化はサプライチェーンの構造そのものではなく、出荷のタイミングにあることを示しています。

製造ラインを他国に移転したり、生産ラインを米国に再配置したりなどの長期的な変化については、引き続き注意深く見守ることが求められます。 これらの意思決定は、大規模な資本投資と、数年にわたる実行スケジュールの実施を必要とします。 このような変化が現実のものになるまで、関税により発生する追加コストは、海外のベンダー、米国の輸入業者、そして最終的には消費者という連鎖の過程で吸収されていきます。

抜港データは、貿易および輸送能力管理の変化を示しています。

2025年の抜港データは、関税措置をめぐる米国貿易の混乱に対するキャリアの対応策について明らかにしています。 米国が関連する複数の貿易航路では、2024年と比較して抜港率が大幅に増加しており、運送能力管理の強化やサービス優先度の変化を示しています。

今年度の時点で、太平洋横断の中国から米国西海岸への抜港は前年比で46%増加し、東南アジアから米国西海岸への抜港は41%増加しました。 これらの航路は、依然として世界で最も輸送量の多い航路であり、キャンセルが急増していることから、キャリアが米国からの輸入需要の減少や、継続的な関税政策による不確実性の調整をどのように行っているかが浮き彫りにされています。 東海岸も孤立しているわけではありません。東南アジアから米国東海岸への輸送量は29%増加しており、これはアジア-米国間のすべての主要ルートが圧力を受けていることを反映しています。

輸出側では、レーン数がさらに急激に増加しています。 米国西海岸から東南アジアへの抜港は75%増加し、関税や米国製品への需要減少、貿易の流れの変化により、船舶の稼働率が減少する米国輸出ルートでは、キャリアが輸送能力を削減していることを示しています。 米国湾岸から中国への輸送も圧力ポイントとして浮上しており、関税政策の影響がより顕著になる中、従来のエネルギーや農業の輸送が混乱したり、ルート変更したりしていることを示しています。

データを総合的に見ると、関税が両面的な影響を及ぼしていることが示されています。キャリアはアジア-米国間の輸入ルートで航行を停止することで運賃を管理し、一方で需要が減少した米国からの輸出ルートでは輸送を縮小しています。 その結果、太平洋および大西洋間の貿易において変動が広範に拡大しており、関税政策の変化により生じる不確実性をキャリアが乗り越える上で抜港が主な手段となっています。 「キャリアは、パンデミック発生初期以来見たこともないほど急速に輸送を停止しています。今回は危機対応戦略ではなく、関税による市場の歪みの中で運賃の安定性を維持する戦略です」と、ベテランサプライチェーンアナリストであり、元ガートナーのリサーチリーダーであるバート・デ・ミュンク氏は述べています。

米国と中国間の抜港は、世界貿易における引き続き注目すべき要因となっています。 2024年1月から2025年末の間に、米国-中国間の航路の抜港は、比較的安定したパターンから急激な変動へと移行しました。

2024年を通して、月次キャンセル数は一般的に片道10~32件の範囲で、安定しておりながらも管理可能な水準でした。 この動きは2025年に変化しました。抜港は4月から6月にかけて急増し、9月に再び急増し、2025年10月に67回(中国→米国)と71回(米国→中国)と新たな高水準に達すると予想されています。この数字は、新型コロナウイルスのパンデミック発生時の発生率を上回ります。 これらの変動は、輸入と輸出の両方でフローの減少を管理するために、キャリアが抜港を活用するケースが増えていることを示しており、太平洋横断が関税関連の混乱の要因となっています。

関税の変更にもかかわらず、中国との貿易は回復していない

ここ数か月で、米国の主要な貿易相手国である中国に対する関税が引き下げられたことで、その影響はサプライチェーンに広がり続けています。 2025年の米国と中国の貿易フローを詳しく見てみると、関税政策や市場の予測に直接結びついている急激な変動が明らかになります。

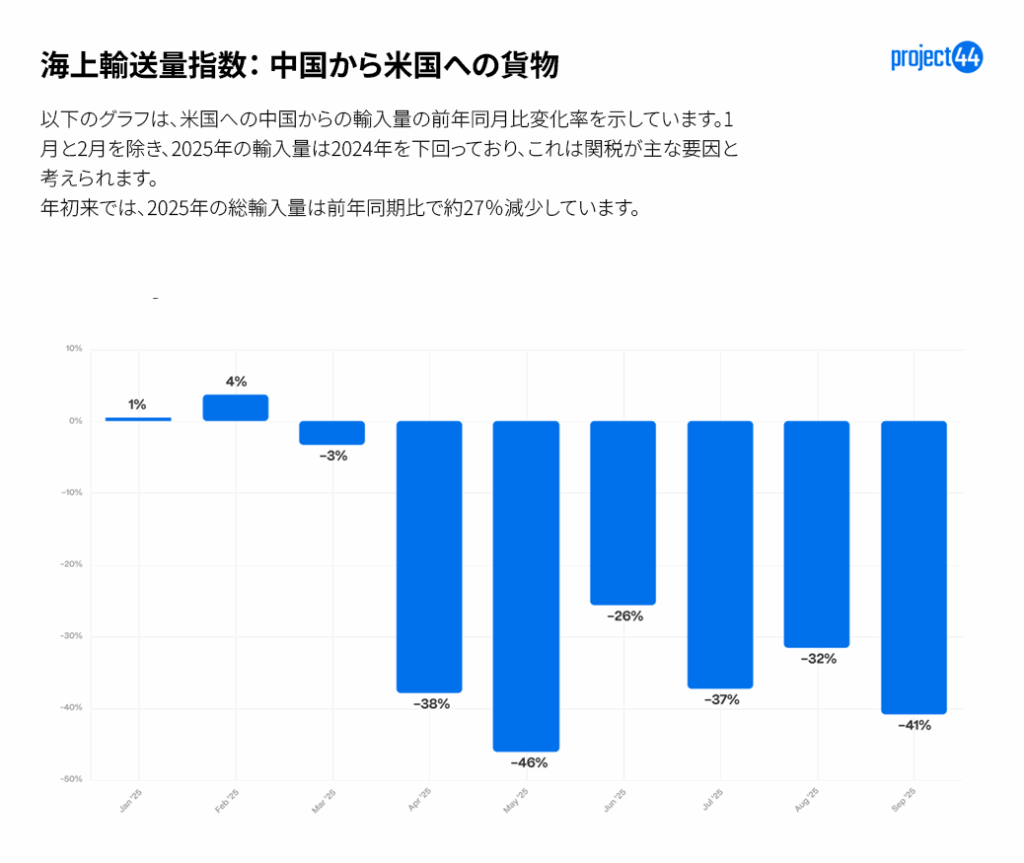

輸入の観点からは、中国から米国への輸送量は、2024年と比較して今年度の時点で27%減少する傾向にあります。 1月(+1%)と2月(+4%)に小幅な増加を記録した後、輸送量は急激に減少し、4月は-38%、5月は-46%、9月は-41%とそれぞれ減少しました。 これらの変動は、関税や前倒し輸送の動きが年初頭に急増し、その後夏期および秋季にかけて持続的な低迷を招いたことを示しています。

米国の関税措置に対抗して、中国も米国製品に独自の報復関税を課し、米国から中国への輸出にも影響が出ています。

輸出側では、米国から中国への輸送はさらに大きな圧力を受けており、今年度の時点で42%減少する傾向にあります。 月次輸送量は2024年と比較して一貫してマイナス水準であり、特に4月は-57%、5月は-53%、8月は再び-53%と急減しています。 関税政策に加えて政治的な緊張が高まり、中国市場での米国製品の需要が減少しています。

両国で可決された新たな関税が、これらの航路における需要に大きな影響を与えていることは非常に明白です。

関税は、米国の輸入と輸出の比率に変化をもたらしていない

関税措置により特定の貿易ルートが再形成された一方で、2025年の米国の輸出入比率は国別に見ると、わずかな変化にとどまっています。 これは、政治的および経済的な逆風があるにもかかわらず、ほとんどの米国企業がソーシングや顧客基盤を大幅に再構築していないことを示しています。

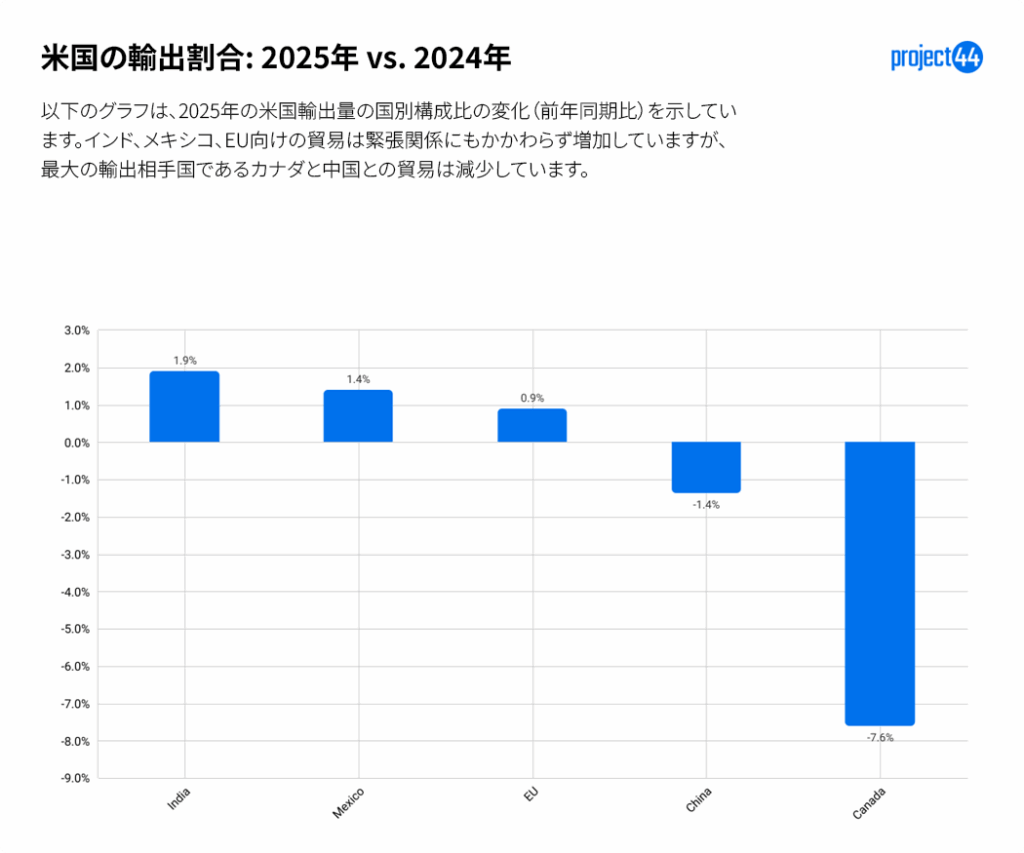

輸出面では、米国最大の輸出相手国の1つであるカナダが、米国からの輸出に占める割合が前年比で7.6%と急激に減少しました。 カナダと米国の間で政治的および経済的な緊張が高まり、その結果「Buy Canadian」の動きが活発化し、アルコールなど一部の米国製品に対するカナダの需要に影響が出ています。これが、カナダからの米国製品への発注率が低下する要因となっている可能性があります。 また、中国でも今年度の減少率が最も高く、1.4%減少しています。 一方、インド(+1.9%)とメキシコ(+1.4%)は、輸出の比率が最も大きく増加しており、これは数年にわたる輸出増加傾向と、米国輸出市場の多様化が続いていることを反映していると考えられます。

輸入については、全体的な変化は緩やかです。 前年比でシェアが最も大きく増加したのはインド(+1.2%)、バングラデシュ(+0.6%)、日本(+0.5%)が続きますが、EU(-1.1%)、カナダ(-0.5%)、インドネシア(-0.5%)はいずれも小幅な減少を示しています。 これらの変化は、2025年の関税政策に対する直接的な対応策ではなく、中国集中型のサプライチェーンの多様化を目指す傾向の一環だと考えられます。

しかし、インドとの貿易摩擦は高まりつつあり、最近の月次データは、インドからの輸入の割合がわずかに減少していることを示しています(8月から9月の間に-0.4%)。 これは、インドの全体的なシェアが昨年よりも高い一方で、短期的な変動や関税政策の圧力が輸送量の負担をかけ始めていることを示しています。 インドは現在、25%の相互関税を課されており、ロシアからの石油輸入にはさらに25%の関税が課され、ベネズエラからの石油輸入にはさらに25%の関税が課される可能性があり、インドからの輸出品には50~75%の関税が課されることになります。 2025年10月1日に発効する医薬品に対する新たな100%の関税は、競争力をさらに低下させ、一部のインド製品に対する関税の影響を合計150%範囲に拡大する見込みです。 これらの傾向が続けば、米国からの輸入に占めるインドの割合は1.2%減少し続ける可能性が高いです。

特に、米国の輸入に占める中国の割合は、2024年と比較して基本的に変化していません。 週次データは、特に関税の引き上げやそれに伴う減少による変動を示していますが、年間全体的なシェアは、年初の受注注文の急増により昨年の水準に戻っています。

データを総合的に見ると、関税や貿易摩擦により発注タイミングやレーンレベルでのパフォーマンスに短期的な影響が出ている一方で、米国の貿易パターンにはまだ大々的な構造の変化が発生していないことが示されています。 輸入の水準は安定しており、追加コストはベンダーや輸入業者、最終消費者が吸収している可能性を示す一方で、輸出状況は、一部の貿易相手国が米国製品の購入を見直しする中で、変動の兆しが強くなっています。

しかし、海上貨物データは、リソースの動向の初期兆候を明らかにします。

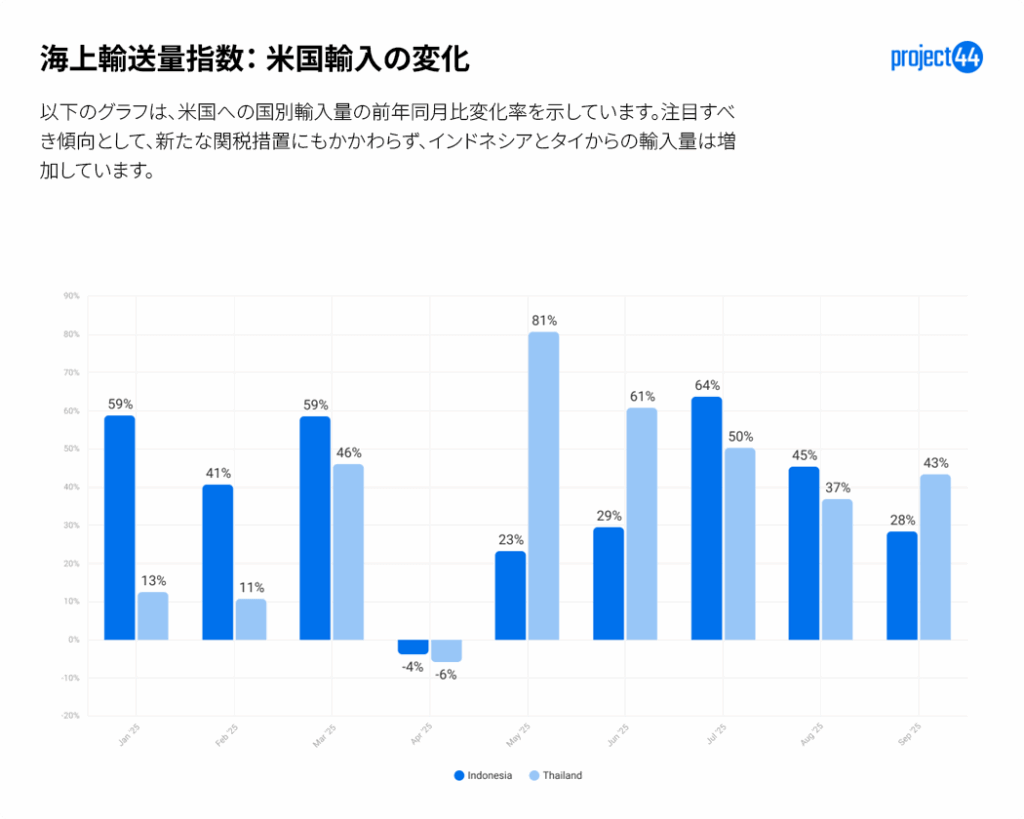

中国からの輸送量が減少する中、インドネシアとタイが代替サプライヤーとして浮上しており、2024年(4月を除く)と比較して月次11~81%増加しています。 両国とも依然として関税(1月以来+19%の増加と製品固有の追加料金)に直面していますが、それでも需要は伸びています。

デ・ミニミス(De Minimis:非課税基準額)廃止の影響

デ・ミニミス免税措置により、800ドル未満の米国への輸入品は、関税を免除されていました。 この免除は2025年8月29日時点で終了したため、現在米国に輸入される商品は、価値に関係なく関税の対象となります。 USPS、UPS、FedExなどの配送業者がこれらの税金を徴収し、ブローカー料金を請求して処理コストやこのプロセスを管理するために必要な労力費を賄います。 これにより、荷物配送後に関税請求書を提示される米国消費者の割合が増加しており、平均的な消費者にとっては、オンライン注文がどこから発送されているのかや、それらに発生する可能性のある関税や関税についてより高い認識が必要となっています。

また、海外からの貨物を処理するために必要な作業が増加しており、eコマース分野でのオンライン注文の遅延が懸念されています。

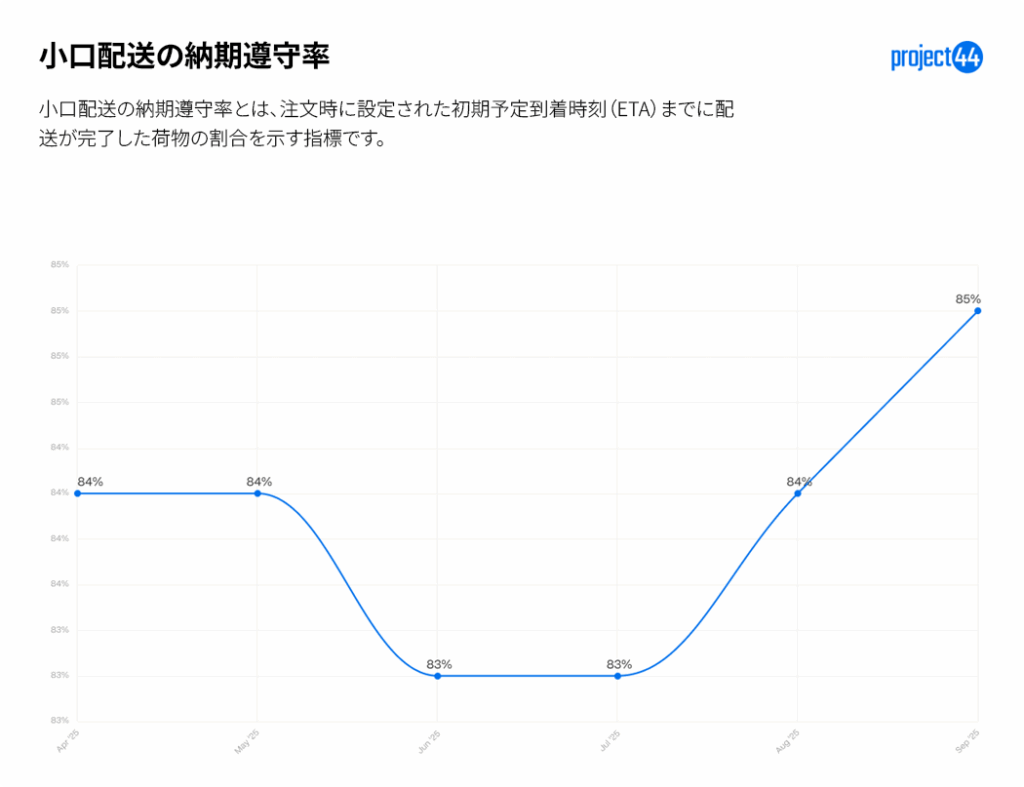

しかしデ・ミニミスの停止にもかかわらず、ラストマイルのオンタイムパフォーマンスは8月から9月の間に1%改善しました。 これは、輸入に必要な書類作業や処理の余分な要因により荷物が遅延していないことを意味するわけではなく、むしろ、多くの小売業者がeコマース注文を国内で処理していることを反映しています。 大手小売業者は、在庫センターで大量に輸入し、米国国内に出荷することが多いため、米国でのオンライン注文の大部分は影響を受けません。

しかし、海外から直接出荷される商品は、関税、遅延の可能性のある影響を受けるため、消費者は荷物の原産地を認識しておく必要があります。

付録

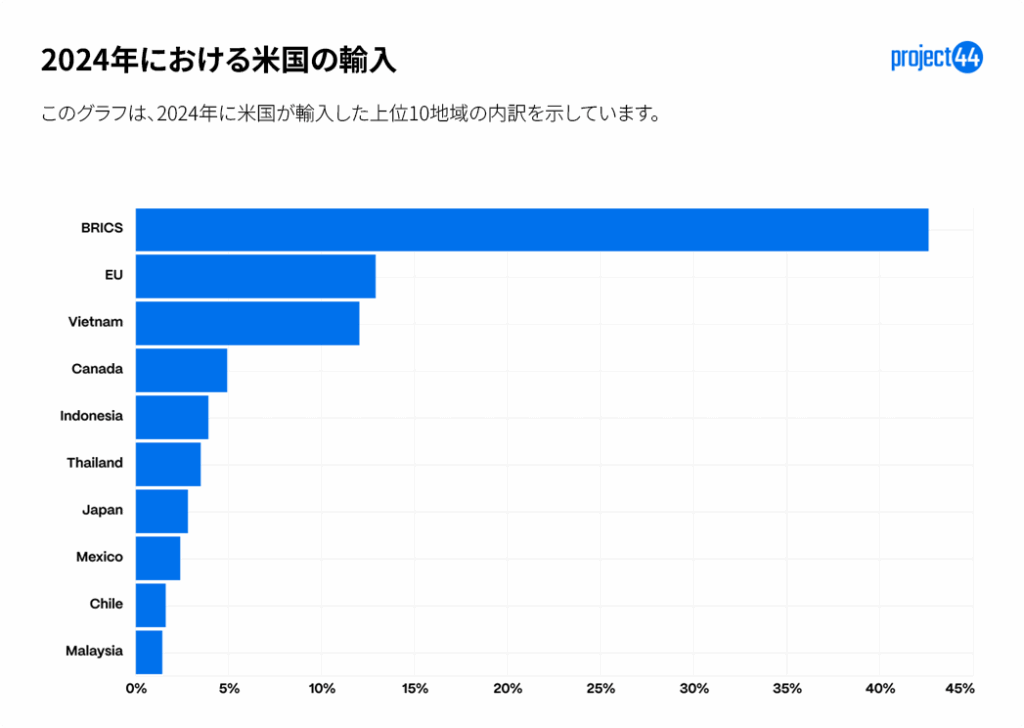

これらのグラフは、関税の範囲と変化する貿易動向を完全に理解するための基準として作成されています。 project44が毎年管理する何百万もの出荷データによると、米国は主に以下の国から商品を輸入しています。

BRICSカテゴリの一員である中国が最大の輸入相手国であり、次いでEUおよびベトナムが続きます。 これら3つの地域は、project44が2024年に追跡した輸入全体の50%以上を占めています。

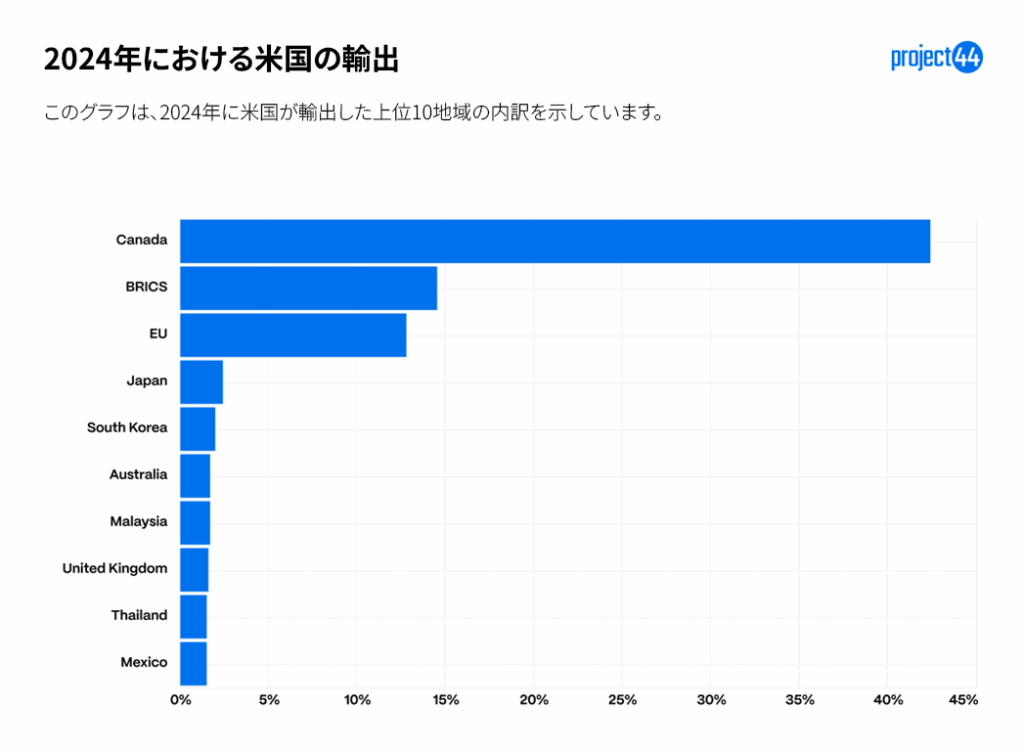

project44のデータに基づいて、米国製品を最も多く輸入している国を以下に示します(アメリカからの輸出先)。

BRICS諸国から中国を除いた場合、これらの国々はアメリカの輸出の8.5%の受け取り先であり、カナダ、中国、EUの3カ国だけで、2024年にアメリカから輸出された貨物の半数以上を占めていることになります。

概要

全体的に、2025年の関税環境は、米国貿易に大きな変動をもたらしており、主要航路で抜港が急増し、米中間の貿易量は過去最大級の減少を記録しています。 中国からの輸入は2024年水準を27%下回る傾向にあり、中国への輸出は今年度の時点で42%減少しており、混乱の深刻さを浮き彫りにしています。 しかし、これらの急激な変動にもかかわらず、米国の貿易構造はほとんど変化しておらず、調達先や輸出先の大部分は中国以外で安定しています。 今のところ、サプライチェーンの地理的な要因よりも関税による出荷のタイミングや信頼性の影響が大きいですが、政治的および経済的な不確実性が続いているため、2026年の見通しは将来の関税政策決定や貿易交渉に大きく左右されます。