总结

- 自美国对中国商品加征关税以来,从中国开往美国的空班航次增加了400%,但船期计划显示,这种情况在6月趋于平稳。 而背后的原因则是关税下调刺激了需求激增。

- 4 月从中国开往美国的空班数量较 3 月增加了 47%,较 2023 年 4 月增加了近 40%。 由于关税下调,预计这一趋势不会持续到 5 月之后。

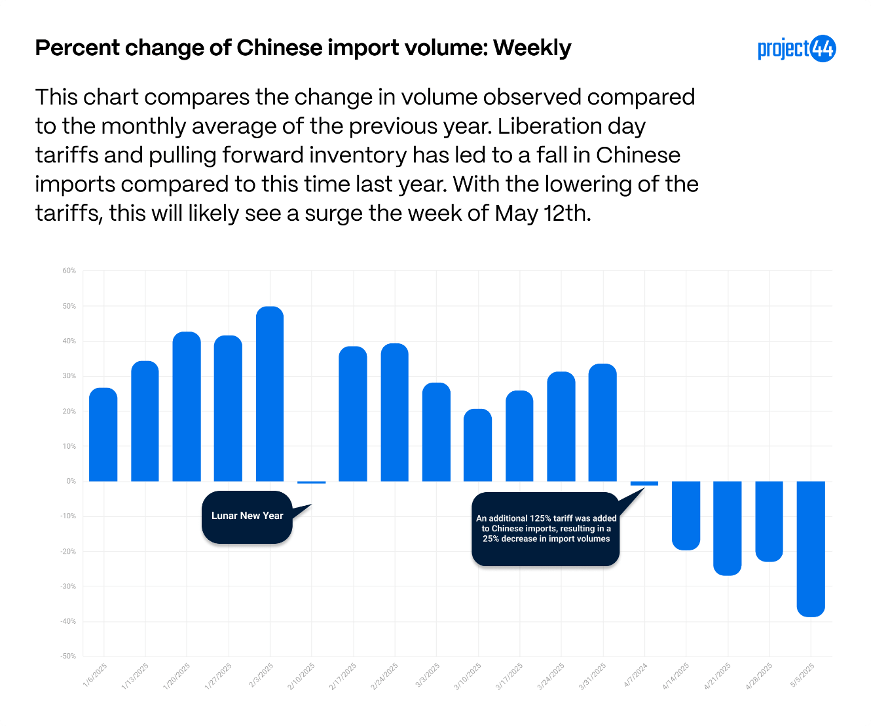

- 从中国进口到美国的货物量较去年有所增加,可能是由于提前备货库存,但已连续四周下降超过30%,与2024年相比也有所减少。 随着关税调整,货运水平预计会有所增加,并可能超过 2024 年的水平。

- 与进口一样,预计出口货物量也将因新的关税税率而有所增加。

概览

4 月 9 日,前总统唐纳德·特朗普推迟了几乎所有“解放日”关税的实施,仅保留 10% 的基础关税,并专门针对中国进口商品维持了 125% 的附加关税。 此举让大多数中国商品的总关税负担提高到 145%,这意味着美国企业曾经花费 100 美元进口的产品现在将花费 245 美元。

但上周末,美国和中国达成临时协议,以缓解紧张的贸易局势。 截至 5 月 14 日,美国对华进口商品征收的关税从 145% 下调至 30%,中国对美国商品征收的报复性关税从 125% 下调至 10%。 关税升级暂停 90 天,目的是为进一步谈判创造空间。

值得注意的是,约占中国对美出口商品总量 25% 的电子产品,此前已免征 125% 附加关税,且目前仍未加征。 但特朗普政府已表示,未来仍可能对此类商品加征额外关税。

尽管暂时下调,但许多早期关税政策仍在实施,中美贸易的长期前景仍不明朗。

美国对华进出口情况

进口

当关税上调时,美国企业纷纷选择暂停订购或转向其他国家/地区进行采购。 下图对比了最近几周与去年同期的中国对美出口量。

图表显示,中国对美出口量在 125% 关税通过前保持稳定,这表明美国企业已经开始调整采购策略。 随着中国对美出口放缓,许多企业迅速调整采购战略。 5 月 5 日当周,中国对美出口量连续第五周下滑,较 2024 年 5 月同期降幅超 30%。

如图中所示,中国对美出口量一直保持相对稳定,直到 125% 关税的实施。 自此,订购模式出现了明显的转变。 5 月 5 日当周,中国对美出口量连续第五周下降,与 2024 年 5 月同期相比,出口量下降超 30%。

由于关税暂时下调,预计这一趋势将从本周开始逆转。 随着各企业争相在 90 天窗口期结束前进口商品,中国对美出口量可能出现激增。 许多进口商除了要清理因之前 145% 的高关税而积压的库存,还可能会为了避免未来的不确定性而选择提前发货,尤其是要为关键零售季(如返校季)做好准备。

出口

作为对美国关税的反制,中国对美国商品也加征了关税。 下图显示今年以来美国对华出口量与去年同期对比变化。

美国对华出口量大幅下滑,表明中国已迅速调整采购策略并转向非美国供货商。但随着近期关税从 125% 下调至 10%,且暂停加征,预计未来几周出口量将开始反弹。

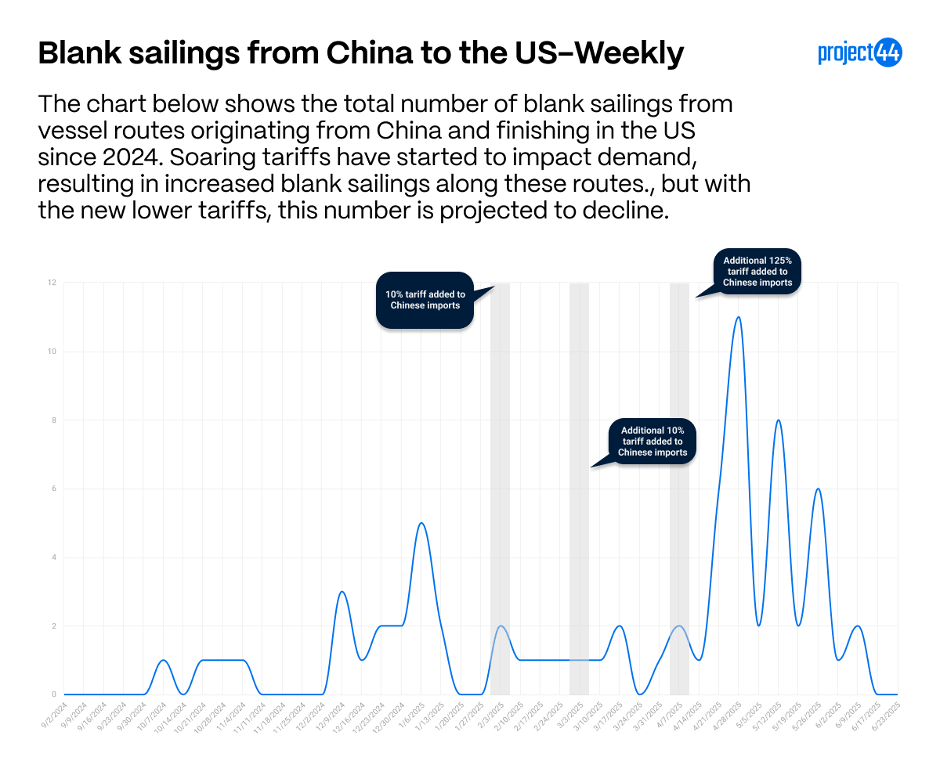

空班

随着中国关税增加和出口减少,从中国开往美国的货轮开始出现越来越多的空班,即承运商选择跳过停靠贸易航线上的某些港口。 下图显示了 2025 年 5 月从中国开往美国的货轮计划出现的空班航次。

4 月 7 日当周开始征收高额关税后,4 月 28 日当周的空班航次激增了 400%。 但自峰值出现以来,空班航次稳步下降,且随着出口量因关税下调而增加,预计空班航次将保持在低位。

总结

中美两国暂时放宽关税,标志着近期贸易紧张局势的关键转折点。 两国均大幅下调关税,中国进口商品关税从 145% 下调至 30%,美国出口商品关税从 125% 下调至 10%,此举触发了 90 天的关税升级暂停期,并为全球货主创造了一个短期机会窗口。

需要关注的主要趋势包括:

进口复苏:在经历了数周的急剧下滑后,美国对华进口量预计将出现反弹,因为各企业迅速采取行动,赶在关税暂停期结束前进口商品。

出口稳定:美国对华出口量此前受到报复性关税压制,但随着贸易成本下降,可能会开始逐步复苏。

空班航次减少:随着需求的增加,空班航次逐渐减少,表明货轮利用率和港口调度有所改善。

不确定性持续存在:虽然暂停期让紧张局势得以短期缓解,但许多关税政策仍未取消,中美贸易政策的未来仍不明朗,有待进一步谈判。

货主和供应链利益相关者应利用这 90 天的窗口期重新评估库存策略、确保运力,并为暂停期满后可能出现的震荡做好准备。