Resumen

- Desde que se aprobaron los aranceles del Día de la Liberación, se ha producido un aumento del 400 % en las salidas en blanco de China a Estados Unidos, pero los horarios muestran que esta nivelación se producirá en junio. El aumento de la demanda junto con la reducción de los aranceles respalda este punto.

- Las cancelaciones de salidas desde China a Estados Unidos en abril aumentaron un 47 % en comparación con marzo, y casi un 40 % más que en abril de 2024. En función de la reducción de los aranceles, no se espera que esto continúe hasta mayo.

- Las importaciones de China a Estados Unidos han sido mayores que el año pasado, lo que posiblemente ilustra un inventario adelantado, pero han disminuido cuatro semanas consecutivas en más de un 30 % en comparación con 2024. Se espera que los niveles aumenten y potencialmente superen los niveles de 2024 con los ajustes arancelarios.

- Al igual que las importaciones, también se espera que las exportaciones aumenten en función de los nuevos aranceles.

Descripción

El 9 de abril, el ex presidente Donald Trump pospuso casi todos los aranceles del «Día de la Liberación», y solo dejó en vigor el arancel base del 10 % y un recargo del 125 % específicamente para las importaciones chinas. Esto aumentó la carga arancelaria total sobre la mayoría de los productos chinos al 145 %, lo que significa que un producto que antes le costaba a una empresa estadounidense 100 dólares importarlo ahora costaría 245 dólares.

Sin embargo, durante el fin de semana, Estados Unidos y China llegaron a un acuerdo temporal para reducir las tensiones comerciales. A partir del 14 de mayo, Estados Unidos redujo su arancel a las importaciones chinas del 145 % al 30 %, mientras que China redujo su arancel de represalia a los productos estadounidenses del 125 % al 10 %. Esta pausa de 90 días en la escalada arancelaria tiene como objetivo dar espacio a nuevas negociaciones.

En particular, los productos electrónicos, que representan aproximadamente el 25 % de todas las importaciones chinas, ya habían sido exentos del recargo del 125 % y siguen excluidos por ahora. Sin embargo, la administración Trump ha indicado que aún pueden introducirse aranceles adicionales en esta categoría.

A pesar de la reducción temporal, muchos de los aranceles anteriores siguen vigentes y las perspectivas a largo plazo para el comercio entre Estados Unidos y China siguen siendo inciertas.

Importaciones y exportaciones de China a Estados Unidos

Importaciones

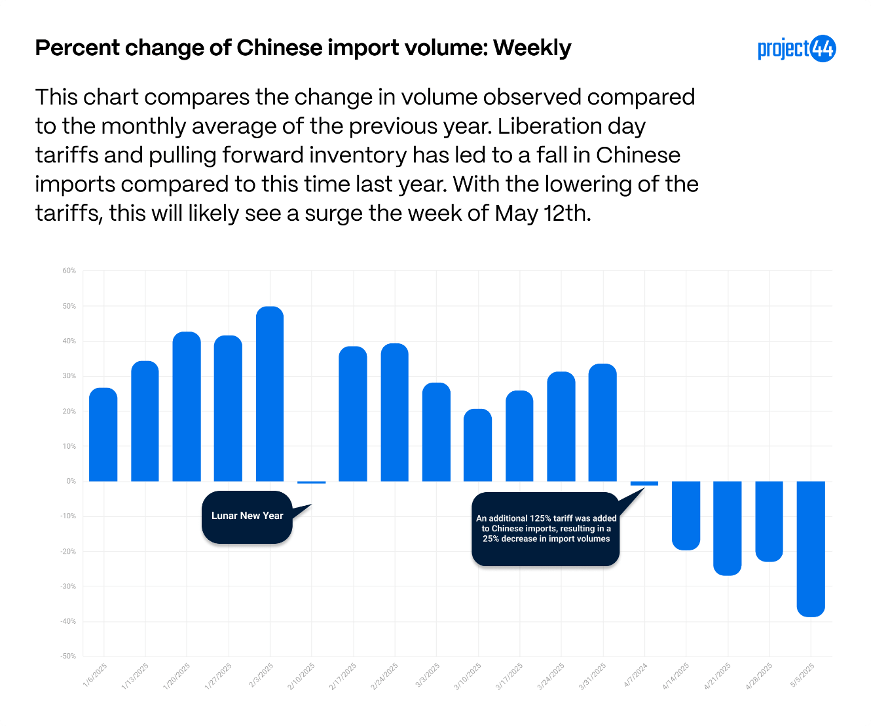

Cuando aumentaron los aranceles, las empresas estadounidenses optaron por pausar los pedidos o el abastecimiento de otros países. En el siguiente gráfico se comparan las últimas semanas de importaciones de China a Estados Unidos con el mismo período del año pasado.

Como muestra el gráfico, las importaciones de China se mantuvieron estables hasta que se aprobó el arancel del 125 %, lo que indica que las empresas estadounidenses comenzaron a alterar sus estrategias de pedido. Las empresas han cambiado rápidamente sus estrategias de abastecimiento debido a la desaceleración de las importaciones de China. La semana del 5 de mayo marca la quinta semana consecutiva en que las importaciones de China disminuyen, con una disminución de más del 30 % en comparación con mayo de 2024.

Como se muestra en el gráfico, las importaciones de China se mantuvieron relativamente estables hasta que se implementó el arancel del 125 %. Desde entonces, ha surgido un cambio notable en los patrones de pedidos. La semana del 5 de mayo marcó la quinta semana consecutiva en que las importaciones de China disminuyeron, con un volumen que se redujo en más de un 30 % en comparación con mayo de 2024.

Se espera que esta tendencia se invierta a partir de esta semana, impulsada por la reducción temporal de los aranceles. Es probable que las importaciones chinas aumenten, a medida que las empresas se apresuran a importar productos antes de que se cierre la ventana de 90 días. Además de limpiar el inventario retenido por el arancel anterior del 145 %, muchos importadores pueden optar por realizar envíos por adelantado para evitar incertidumbre futura, especialmente en preparación para temporadas minoristas clave, como la vuelta al cole.

Exportaciones

En respuesta a los aranceles de Estados Unidos, China ha impuesto sus propios aranceles a las importaciones de Estados Unidos. El siguiente gráfico muestra los cambios en las exportaciones de Estados Unidos a China en lo que va de año, en comparación con la misma época del año pasado.

Las exportaciones de Estados Unidos a China han disminuido drásticamente, lo que sugiere que China ha cambiado rápidamente sus estrategias de abastecimiento de Estados Unidos. Sin embargo, con la reciente reducción de los Aranceles del 125 % al 10 % y la pausa en la adopción de medidas adicionales, se espera que los volúmenes de exportación comiencen a recuperarse en las próximas semanas.

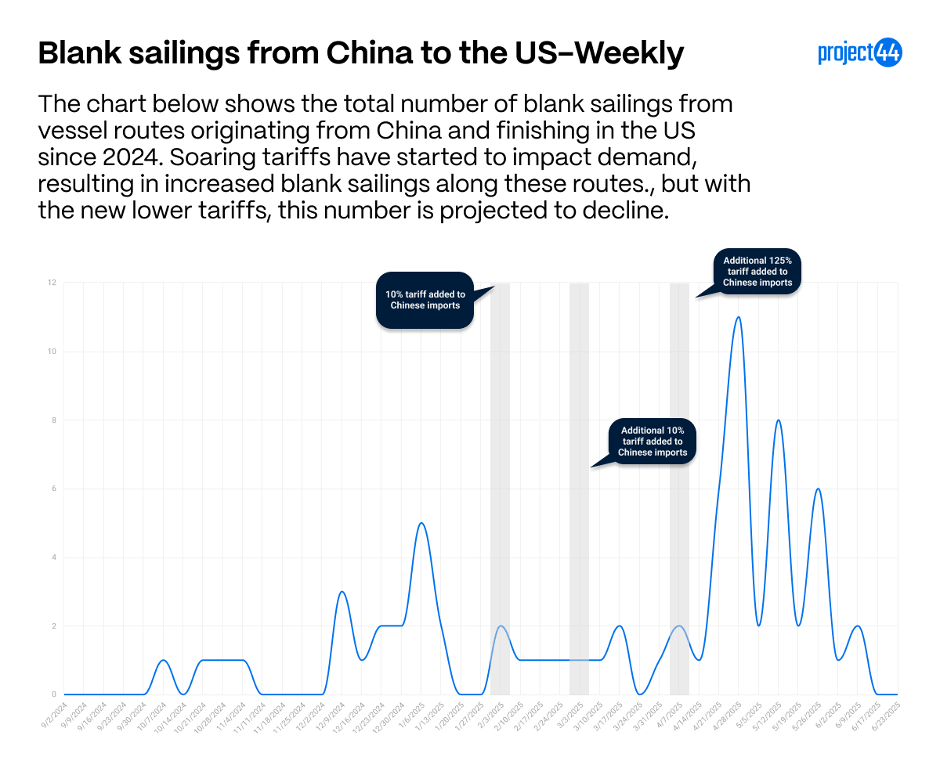

Salidas en blanco

A medida que aumentan los aranceles y disminuyen las exportaciones de China, los buques que viajan de China a Estados Unidos comienzan a ver un aumento de las salidas en blanco, que se producen cuando un transportista decide no hacer escala en un puerto en una ruta comercial El siguiente gráfico muestra cuántas salidas en blanco están previstas hasta mayo de 2025 en buques procedentes de China hacia Estados Unidos.

Después de los altos aranceles introducidos en la semana del 7 de abril, las salidas en blanco aumentaron un 400 % en la semana del 28 de abril. Sin embargo, las salidas en blanco han disminuido constantemente desde ese pico y se espera que sigan siendo bajas a medida que aumenten los volúmenes de exportación en respuesta a la retirada de los Aranceles.

Resumen

La relajación temporal de los aranceles entre Estados Unidos y China marca un punto de inflexión crítico en las recientes tensiones comerciales. Ambos países han reducido significativamente sus aranceles (del 145 % al 30 % en las importaciones chinas y del 125 % al 10 % en las exportaciones a Estados Unidos), lo que provocó una pausa de 90 días en la escalada y creó una ventana de oportunidad a corto plazo para los cargadores globales.

Las tendencias clave que se deben monitorear incluyen:

Recuperación de las importaciones: después de semanas de fuertes disminuciones, se espera que las importaciones estadounidenses de China se recuperen a medida que las empresas se muevan rápidamente para importar mercancías antes de que finalice la pausa arancelaria.

Estabilización de las exportaciones: las exportaciones de Estados Unidos a China, anteriormente suprimidas por los aranceles de represalia, pueden comenzar a recuperarse a medida que disminuyan los costes comerciales.

Disminución de las salidas en blanco: con el aumento de la demanda, las salidas en blanco han disminuido, lo que indica una mejor utilización de los buques y una mejor programación de los puertos.

Incertidumbre continua: si bien la pausa ofrece un alivio a corto plazo, muchos aranceles siguen vigentes y el futuro de la política comercial entre Estados Unidos y China sigue siendo incierto, pendiente de futuras negociaciones.

Los transportistas y las partes interesadas en la cadena de suministro deben aprovechar esta ventana de 90 días para reevaluar las estrategias de inventario, asegurar la capacidad y prepararse para la posible volatilidad una vez que expire la pausa.