Zusammenfassung

- Seit Verabschiedung der Zölle am „Tag der Befreiung“ ist die Zahl der Leerfahrten von China in die Vereinigten Staaten um 400 % gestiegen, doch laut Fahrplänen wird sich dieser Trend im Juni stabilisieren. Der Anstieg der Nachfrage durch die niedrigeren Zölle unterstützt dies.

- Die Zahl der Leerfahrten von China in die USA stieg im April um 47 % im Vergleich zum März und ist fast 40 % im Vergleich zum April 2023 gestiegen. Aufgrund der Senkung der Zölle wird erwartet, dass dies bis Mai nicht anhält.

- Die Importe aus China in die USA waren höher als im Vorjahr, was möglicherweise auf vorgezogene Lagerbestände zurückzuführen ist. In den letzten vier Wochen sind sie jedoch im Vergleich zu 2024 um über 30 % zurückgegangen. Die Niveaus werden voraussichtlich ansteigen und möglicherweise das Niveau von 2024 mit den Tarifanpassungen überschreiten.

- Wie die Importe werden auch die Exporte aufgrund der neuen Tarife ansteigen.

Übersicht

Am 9. April verschob der ehemalige Präsident Donald Trump fast alle „Liberation Day“-Tarife und belässt nur den Basistarif von 10 % und einen Aufschlag von 125 % speziell auf chinesische Importe. Dies erhöhte den Gesamttarif auf die meisten chinesischen Waren auf 145 %, was bedeutet, dass ein Produkt, das ein US-Unternehmen einst 100 US-Dollar für den Import kostete, jetzt 245 US-Dollar kosten würde.

Am Wochenende erreichten die USA und China jedoch ein vorübergehendes Abkommen, um die Handelsspannungen zu deeskalieren. Am 14. Mai haben die USA ihren Tarif auf chinesische Importe von 145 % auf 30 % reduziert, während China seinen Vergeltungstarif auf US-Waren von 125 % auf 10 % gesenkt hat. Diese 90-tägige Pause bei der Tarifeskalation soll Raum für weitere Verhandlungen bieten.

Insbesondere Elektronik – die etwa 25 % aller chinesischen Importe ausmacht – war bereits von dem Zuschlag von 125 % ausgenommen und bleibt vorerst ausgenommen. Die Trump-Administration hat jedoch angedeutet, dass in Zukunft zusätzliche Zölle auf diese Kategorie eingeführt werden könnten.

Trotz der vorübergehenden Reduzierung bleiben viele der früheren Zölle in Kraft, und die langfristigen Aussichten für den Handel zwischen den USA und China bleiben unsicher.

US-Importe und Exporte aus China

Importe

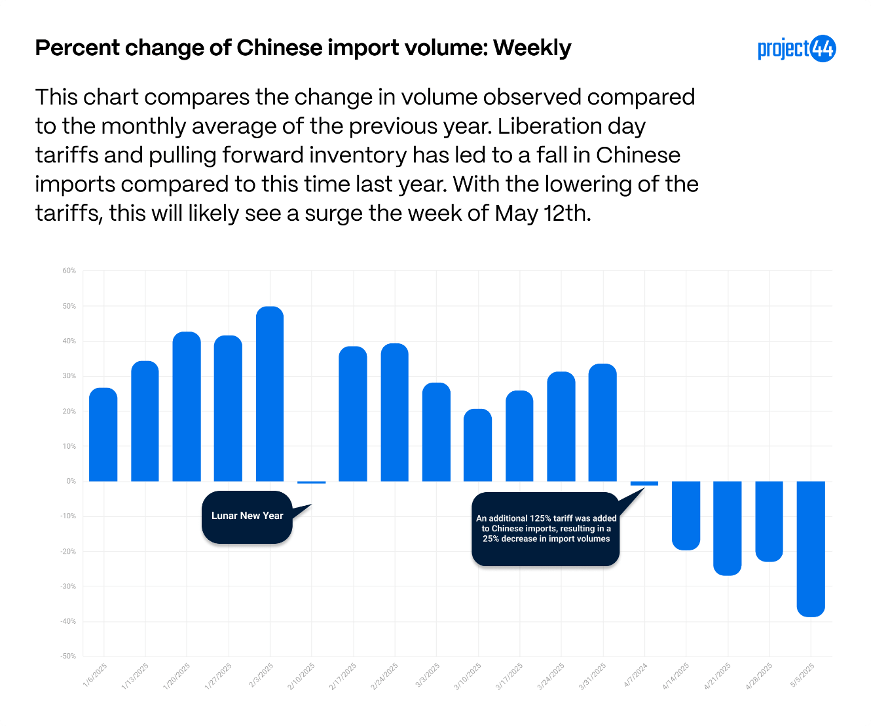

Als die Zölle stiegen, schienen US-Unternehmen dafür zu tendieren, ihre Bestellungen zu unterbrechen oder aus anderen Ländern zu beziehen. Die folgende Grafik vergleicht die letzten Wochen der Importe aus China in die USA mit dem gleichen Zeitraum des Vorjahres.

Wie die Grafik zeigt, sind die Importe aus China bis zur Einführung des 125%igen Tarifs stabil geblieben, was darauf hindeutet, dass US-Unternehmen begannen, ihre Bestellstrategien zu ändern. Die Unternehmen haben ihre Beschaffungsstrategien schnell angepasst, da sich die Importe aus China verlangsamen. Die Woche vom 5. Mai markiert die fünfte Woche in Folge, in der die Importe aus China zurückgehen, mit einem Rückgang von mehr als 30 % im Vergleich zum Mai 2024.

Wie in der Grafik gezeigt, blieben die Importe aus China relativ stabil, bis der Tarif von 125 % eingeführt wurde. Seitdem hat sich eine spürbare Verschiebung bei den Bestellmustern herausgebildet. Die Woche vom 5. Mai markierte die fünfte Woche in Folge, in der die Importe aus China zurückgingen, wobei das Volumen im Vergleich zum Mai 2024 um mehr als 30 % sank.

Dieser Trend wird sich voraussichtlich ab dieser Woche umkehren, angetrieben durch die vorübergehende Senkung der Zölle. Ein Anstieg der chinesischen Importe ist wahrscheinlich, da die Unternehmen sich beeilen, Waren einzuführen, bevor das 90-tägige Fenster schließt. Zusätzlich zum Abbau von Beständen, die durch den vorherigen Zoll von 145 % zurückgehalten wurden, können sich viele Importeure dafür entscheiden, Sendungen vorab zu laden, um zukünftige Unsicherheit zu vermeiden – insbesondere in Vorbereitung auf wichtige Einzelhandelssaisons wie das Schuljahr.

Exporte

Als Reaktion auf die US-Zölle hat China eigene Zölle auf US-Importe eingeführt. Die folgende Grafik zeigt Änderungen der US-Exporte nach China in diesem Jahr im Vergleich zur gleichen Zeit im Vorjahr.

Die US-Exporte nach China sind stark zurückgegangen, was darauf hindeutet, dass China seine Beschaffungsstrategien schnell von den USA weg verlagert hat. Mit dem jüngsten Tarif von 125 % auf 10 % und der Pause bei zusätzlichen Maßnahmen wird jedoch erwartet, dass sich das Exportvolumen in den kommenden Wochen wieder erholen wird.

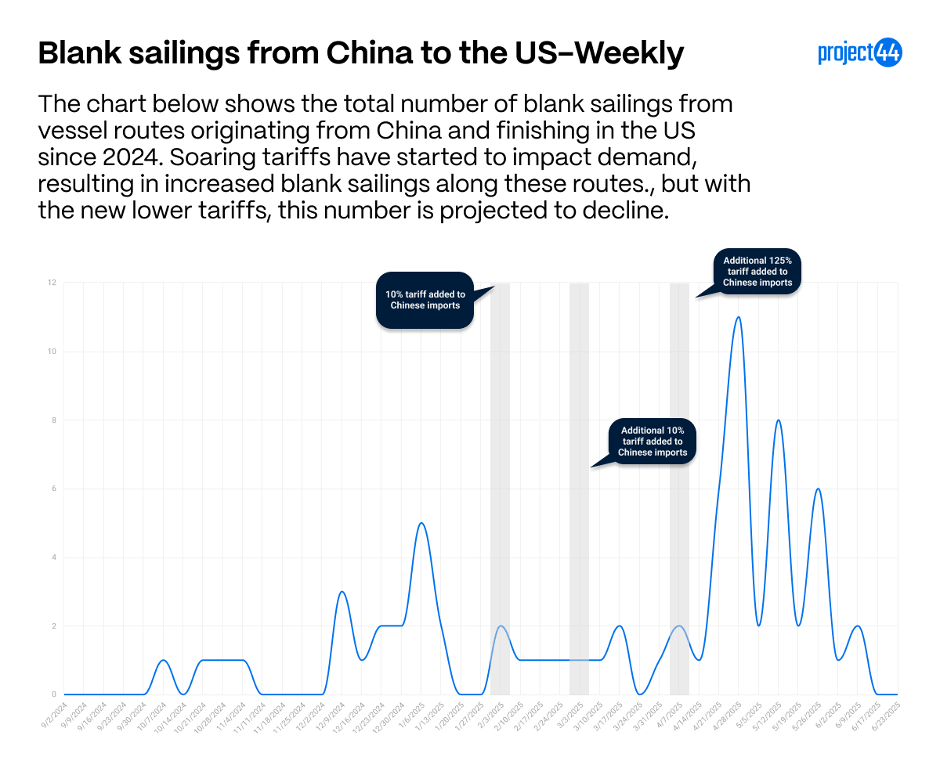

Leerfahrten

Da die Zölle steigen und die Exporte aus China zurückgehen, beginnen Schiffe, die von China in die Vereinigten Staaten verkehren, eine Zunahme von Leerfahrten zu verzeichnen – das heißt, wenn ein Frachtführer beschließt, Hafenanläufe entlang einer Handelsroute auszulassen. Die folgende Grafik zeigt, wie viele Leerfahrten bis Mai 2025 auf Schiffen stattfinden sollen, die von China in die Vereinigten Staaten fahren.

Nach den hohen Zöllen, die in der Woche vom 7. April eingeführt wurden, stiegen die Leerfahrten in der Woche vom 28. April um 400 %. Die Zahl der Leerfahrten ist seit diesem Höchststand jedoch stetig zurückgegangen und wird voraussichtlich niedrig bleiben, da die Exportvolumen als Reaktion auf den Tarif steigen.

Zusammenfassung

Die vorübergehende Lockerung der Zölle zwischen den USA und China markiert einen kritischen Wendepunkt in den jüngsten Handelsspannungen. Beide Länder haben ihre Zölle erheblich gesenkt – von 145 % auf 30 % auf chinesische Importe und von 125 % auf 10 % auf US-Exporte –, was eine 90-tägige Pause in der Eskalation ausgelöst und ein kurzfristiges Zeitfenster für globale Verlader geschaffen hat.

Zu überwachende Schlüsseltrends sind:

Importe: Nach Wochen des starken Rückgangs werden sich die US-Importe aus China voraussichtlich wieder erholen, da die Unternehmen schnell Waren einführen, bevor die Tarifpause endet.

Exportstabilisierung: US-Exporte nach China, die zuvor durch Vergeltungszölle unterdrückt wurden, könnten sich erholen, da die Handelskosten sinken.

Leerfahrten nehmen ab: Mit der erhöhten Nachfrage gehen die Leerfahrten zurück, was eine verbesserte Schiffsauslastung und Hafenplanung signalisiert.

Anhaltende Unsicherheit: Während die Pause kurzfristige Abhilfe bietet, bleiben viele Zölle in Kraft, und die Zukunft der Handelspolitik zwischen den USA und China bleibt bis zu weiteren Verhandlungen ungewiss.

Verlader und Lieferkettenbeteiligte sollten dieses 90-tägige Fenster nutzen, um Bestandsstrategien zu überprüfen, Kapazitäten zu sichern und sich auf mögliche Volatilität vorzubereiten, sobald die Pause abläuft.