概要:

- 米国の中国からの輸入は、2024年に前年比7%近く増加の37%となり、世界的な混乱にもかかわらず、中国のサプライヤーとしての重要な役割を果たしていることが浮き彫りになりました。

- 電子機器や鉄鋼などの戦略物資に対する新たな関税の導入や拡大により、米中の貿易環境は複雑化し、米国の輸入業者は調達戦略を調整する必要に迫られています。

- 米国東海岸およびメキシコ湾岸の港湾での労使交渉は未解決のままであるため、1月にストライキが発生した場合、さらなる混乱や滞留時間の増加が懸念されます。

- 荷主は、関税変更や長期化する可能性のある労働争議に伴うリスクを回避するため、在庫の前倒し調達を進めています。

- 次期政権による貿易政策の変化や関税引き上げの脅威により、米国企業はニアショアリングやその他の調達オプションの見直しを余儀なくされています。

概要

中国は依然として世界の製造業の中心的存在であり、アメリカの経済戦略およびサプライチェーンの動きに影響を与え続けています。 最近の世界政治の変化や健康危機による混乱があったにもかかわらず、アメリカは年間輸入総量の16%以上を中国から調達しています。 競争力のある労働コスト、製造業に対する政府からの多額の補助金、低コスト原材料へのアクセスといった要因により、アメリカにとって中国は、幅広い商品や資源の重要な供給国としての役割を確立しています。

中国からの輸入の割合

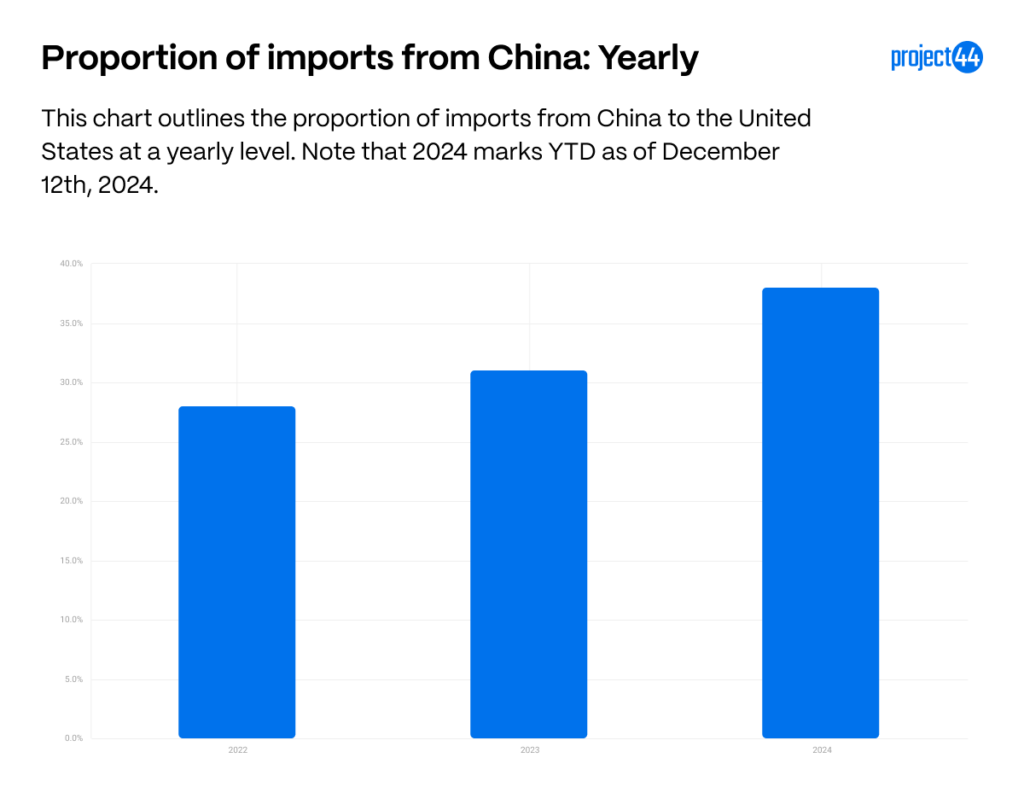

project44が毎年管理する何百万もの海上輸送のデータによると、中国からの米国への海上輸入のシェアは、過去3年で著しく増加しました。 以下のグラフは、中国を出発地とするアメリカ向け輸入コンテナの割合を示しています。

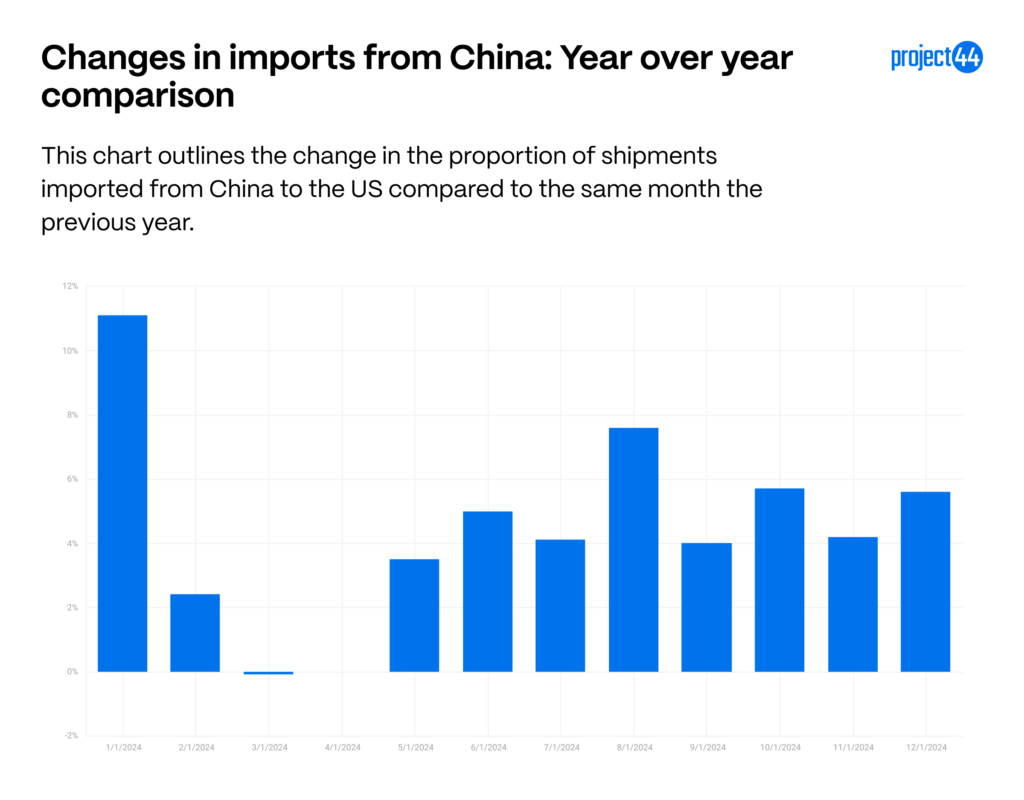

中国からの輸入の年間割合は過去3年間で着実に増加しており、2024年の年初来(YTD)では37%に達しました。これは前年から約7%の増加となります。 これをさらに細分化すると、以下のグラフは2023年の同じ月と比較した2024年の中国からの輸入の月別比率の変化を示しています。

注目すべきは、2024年は4月を除くすべての月で、2023年と比べて中国からの輸入の割合が増加したことです。 1月の急増は、2023年1月と比較して2024年2月にあった旧正月のタイミングに起因します。 他の月で一貫して増加しているのは、2つの主な要因によるものです。

- 中国から米国への輸入品に対する新たな関税の導入

- 米国東海岸およびメキシコ湾岸の港湾周辺に迫る労働不安

関税による輸入への影響

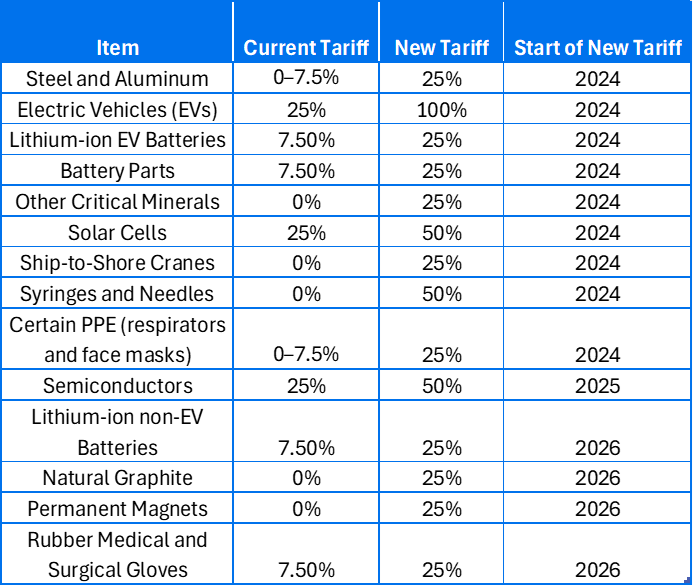

ここ数年、米中間の関税政策は動的に変化しており、両国の貿易関係を大きく左右してきました。 第1期のトランプ政権下では、中国からの広範な消費財に対して大幅な関税が課され、多くのアメリカ企業におけるコスト構造が根本的に変化しました。 バイデン大統領が就任してからもこれらの関税の大部分は維持されました。さらに2024年5月には、鉄鋼、アルミニウム、電気自動車、バッテリー、ソーラーパネル、注射器や針、半導体などが新たに対象として追加されました。これにより、貿易環境はさらに複雑化し、自動車、電子機器、再生可能エネルギー産業、医療機器、建設、重機械など、多くのアメリカ産業に影響を与えました。

9月に発効したバイデン政権の拡大関税の詳細は、以下の通りです。

以下のグラフは、これらの関税が発表された時点での中国からの輸入の割合を概説したものです。

この割合が増加した理由は関税だけではない可能性がありますが、関税が発表された5月から発効した9月までには、明らかに増加しています。 この増加の一部は労働不安に起因している可能性もありますが、新たな関税の発表と輸入割合の増加との間には強い相関関係があると思われます。

トランプ前大統領の再選により、中国からの輸入品だけでなく、メキシコやカナダなどの他国からの輸入品にも、より広範な関税が課されることが予想されます。 選挙勝利後、荷主は将来の関税導入を見越して在庫の前倒し確保を始めました。 新政権が発足するのは2025年1月20日であるため、新しい関税がどのようなものになるのか、また実際に導入されるかどうかは依然として不透明ですが、関税が全面的に導入される可能性があることから、荷主はすでにリスクとコストを軽減するための購買方法の調整を行っています。

関税の影響は、米国市場における商品価格や供給の可用性にとどまらず、企業がソーシングや製造に関して取るべき戦略的な意思決定にも影響を与えます。 関税が輸入コストを引き上げるなか、企業はリスク軽減のために一部のオペレーションを国内回帰(リショアリング)して代替手段を模索する可能性があります。 これまで、メキシコへのニアショアリングは、低コストやアメリカとメキシコ間の貿易協定が好条件であったことから一般的な選択肢でした。 しかし、貿易政策の変化や次期トランプ政権による新たな関税の可能性により、多くの米国輸入業者にとってメキシコへのニアショアリングは以前ほど魅力的な解決策ではなくなりました。

政権交代による不確実性や、それに応じてサプライチェーン戦略を調整する際のコスト高や複雑さは、企業が効果的な米国輸入戦略を計画・実行するうえで絶え間ない課題に直面していることを意味します。 このように変化する貿易情勢では、関税政策の変動によって生じる潜在的な障害を乗り越えるために、機敏かつ十分な情報に基づいた意思決定が必要になります。

労働不安による輸入への影響

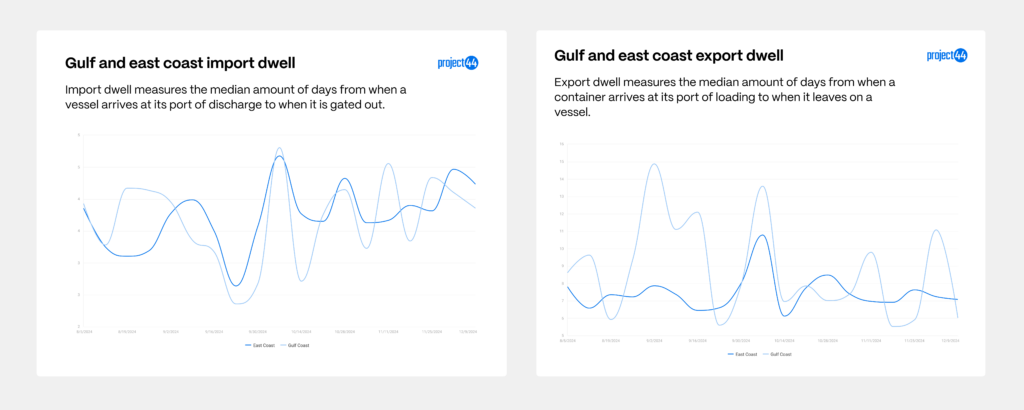

米国東海岸およびメキシコ湾岸の36の港湾の労働者を代表する国際港湾労働者協会(ILA)と米国海事同盟との間の未解決の契約交渉は、米国からの輸出入にさらなる不確実性をもたらしています。 2024年9月30日の契約満了に伴い、10月に3日間のストライキが行われましたが、2025年1月15日まで古い契約を延長することで一時的に解決しました。 現時点ではさらなる合意には至っておらず、別のストライキが発生し、長期化する恐れがあります。

10月のストライキ後、わずか3日間でしたが、東海岸とメキシコ湾岸の間で輸入と輸出の両方に滞留が急増しました。

どちらのグラフも、ストライキの週に滞留時間が急増したことを示していますが、輸入滞留はどちらの海岸でもまだ完全にはストライキ前の水準に戻っていません。

これらの港湾は、米国の中国からの海上輸入の43%を扱っているため、10月に起こるかもしれないストライキに備えて、荷主は在庫を前倒しして、遅延や港湾で貨物が立ち往生するなどの貨物の混乱リスクを回避しました。 これは、1月15日の期限が近づいても解決されることなく続いています。

概要

2024年、米国の中国からの輸入割合は37%に増加し、前年から約7%の増加を示しました。中国は依然として世界の製造業における重要な役割を果たしており、世界的な課題が続く中でもその影響力を維持しています。 戦略物資を標的にした新たな関税の導入や拡大により、米中の貿易関係はさらに複雑化しており、米国企業は調達戦略と価格戦略の見直しを余儀なくされています。 さらに、米国の主要港湾での労使交渉が未解決のままであることから、一時的なオペレーション上の混乱を引き起こし、荷主は関税の変更やストライキの可能性を予測して、事前に在庫管理戦術を採用するようになりました。 トランプ大統領の再選やより厳しい関税の脅威により、米国企業は貿易政策の変化に対応するため、従来のソーシング方法に代わる選択肢として、国内回帰(リショアリング)や近隣国への移転(ニアショアリング)をますます検討するようになっています。