概要:

- 2025年4月2日、トランプ大統領は4月5日から10%の基本関税を課し、4月9日からは米国製造業の促進を目的とした追加関税を課すと発表しました。

- 報復行動:中国、EU、カナダなどの国は、自動車や農産物などの米国の輸出品を対象とした関税で報復しています。

- 航空貨物輸送の急増:一部地域、特に韓国では、最近数週間で航空貨物輸送量が2倍以上に増加しました。 この大部分は、新しい関税が施行される前に輸入を行おうとする動きによるものと考えられます。

概要

トランプ政権は第1期に関税を主要な政策手段として積極的に活用し、その姿勢は2024年の選挙戦でも再確認されました。 トランプ大統領は就任以来、米国と貿易を行う各国に対して新たな関税を課す大統領令を次々と発出しています。

米政権は、世界の貿易政策は歴史的に米国にとって不公平であり、米国を拠点とする製造業が海外市場で競争するのを困難にしているという立場を取っています。 こうした背景から、米国内の製造業の多くは、中国、ベトナム、タイなどの低コストの国々へと移転しました。 4月2日に発表された最新かつ最も厳しい関税措置により、米政府は製造業を米国に呼び戻すことを期待しています。

新しい関税が主要貿易相手国との間で緊張を高めたことは確かですが、トランプ政権はこれらの関税を活用して、より有利な貿易協定を交渉する可能性があります。 米政権の戦略としては、これらの関税の脅威を交渉カードとして活用し、他国に貿易障壁の撤廃や米国製品への市場開放、さらには米国産業に有利な政策の実施を促すことが考えられます。 関税をエスカレートさせ、世界貿易への潜在的な影響を示すことで、米国は他国から譲歩を引き出し、最終的には従来なら締結が難しかった貿易協定を締結しようとする可能性があります。

4月2日関税発表

4月2日、トランプ大統領は新たに10%の基本関税と、下記のグラフに示された追加関税を発表しました。

10%の基本関税は4月5日に発効し、追加関税は4月9日に開始されました。 これは、自動車輸入、鉄鋼・アルミニウム輸入、またUSMCAの対象外となるカナダとメキシコからの製品に対する25%の関税がすでに成立した後に発表されたものです。 これまでに設定された関税の一覧は、project44のTariff Trackerページでご確認いただけます。

予想通り、これらの関税はグローバルサプライチェーン全体に大きな影響を与えています。

新しい関税の影響

短期的影響

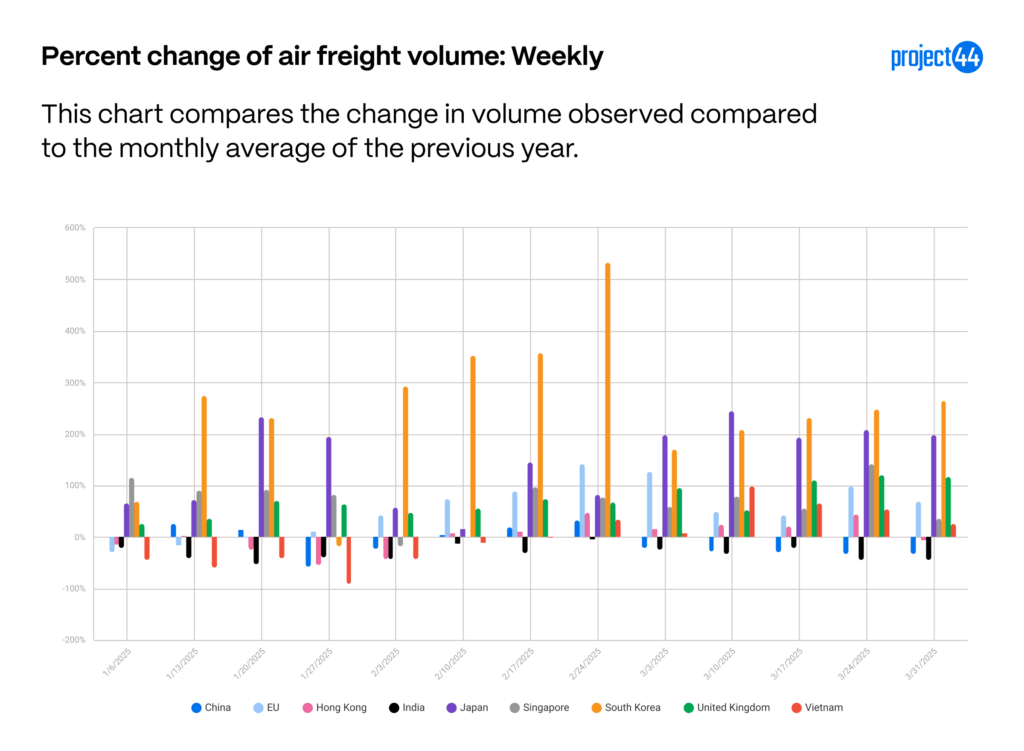

トランプ大統領は新たな関税の実施を選挙戦で精力的に強調しており、その結果、一部の企業は関税が発効する前にできるだけ多くの在庫を前倒して調達する対策を取っています。 これは、これまで海上輸送で見られましたが、最近は航空貨物輸送で特に顕著になりました。 以下のグラフは、米国への航空貨物量を前年同時期の平均貨物量と比較した変動率(%)を示しています。

中国やインドなど、週次輸送量に大きな変化がない国もありますが、EU、日本、英国、特に韓国などの国や地域では、週次輸送量が前年比で100%以上増加しています。 韓国からの航空貨物輸送量は最高で500%増加しました。 韓国のスキンケア製品は、米国の消費者の間で引き続き人気が上昇しており、2月に開始されたFDAの新規制により、一部の製品が米国市場向けに販売を中止または変更されたことに注意することが重要です。 結果的に、この流入の一部は関税ではなく、これらの要因によって引き起こされた可能性があります。

長期的影響

長期的には、各国は関税が低い国に供給をシフトし、サプライヤーの多様化を進める可能性があります。これらの措置を講じたとしても、関税が残ったままの場合は、米国の消費者に対する価格上昇が避けられない可能性があります。

現時点では、高度にグローバル化した企業のうち、米国に製造拠点を構築することを選択している企業はごくわずかです。 ただ、新工場を開設するための高いコストが企業の迷いの原因になっている可能性があります。 新工場の開設にかかるコストは、場所、規模、機器、テクノロジーによって大きく異なりますが、数十億ドルに達することもあり得ます。 トランプ大統領は現在2期目であり、次期政権でも関税が適用されるかどうかという不確実性があるため、企業は大規模な投資を行うことに躊躇しています。もし次期政権で現政権の関税が適用されないのであれば、これらの投資は費用対効果が高いとは言えず、効率的な選択肢とも言えないと考えられます。

報復措置と関税が米国の輸出に及ぼす影響

2025年にドナルド・トランプ大統領が課した関税を受けて、いくつかの国が米国の輸出を標的にした特定の報復措置を講じています。 主な取り組みは以下の通りです。

中国: 2025年4月4日、中国はすべての米国製品に34%の追加関税を課すことを発表しました。この措置は、米国の中国輸入品に対する34%の相互関税に対する直接的な対応策でした。その後、4月9日に中国はすべての米国製品に対する関税を84%に引き上げ、貿易摩擦はさらに高まりました。

欧州連合(EU): EUは、米国の関税に対する2段階の報復計画を準備しています。第1段階は、オートバイ、鶏肉、果物など約45億ユーロ相当の米国製品に対する関税を再導入するものです。第2段階は2025年後半に開始される予定で、鉄鋼、アルミニウム、さまざまな農産物など、さらに180億ユーロ相当の米国製品に対する関税を再導入するものです。これらの措置は、2025年4月15日、5月16日、12月1日に発効する予定です。

カナダ:カナダは報復として、2025年3月4日より200億ドル相当の米国製品に対して25%の関税を課しました。さらに850億ドル相当の米国製品が追加関税の対象となり、米国の政治的に重要な州の製品を対象とした具体的な措置が設けられる予定です。

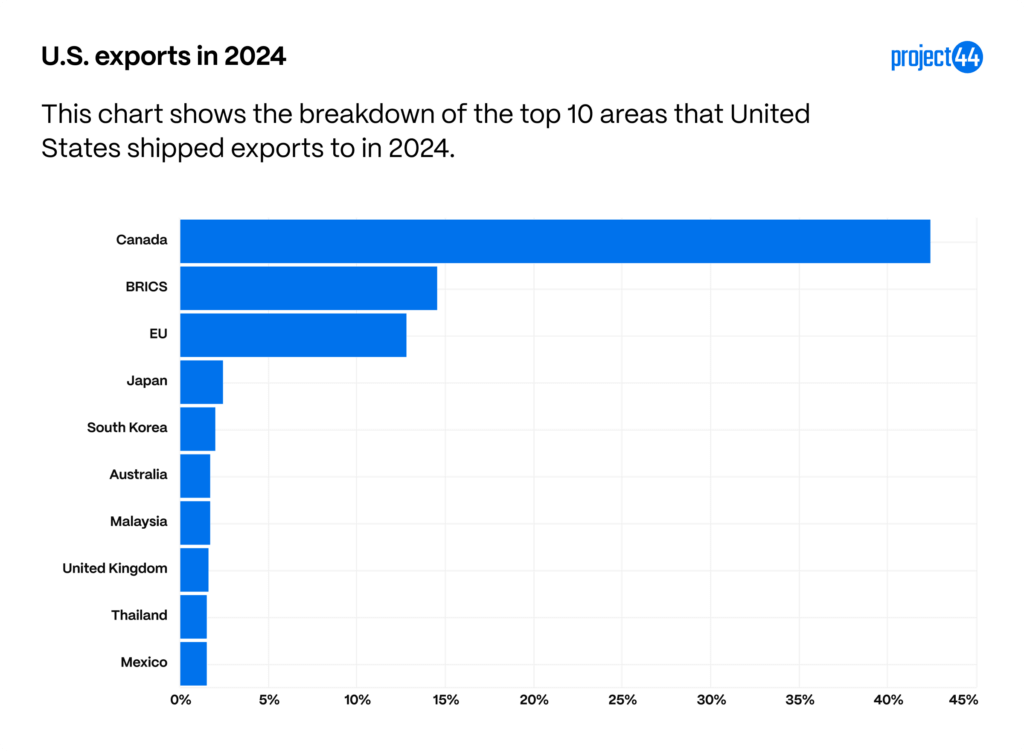

以下のグラフは、project44のデータに基づき、米国の輸出の主な貿易相手国を数量の観点から示したものです。これらの国々からの報復は、米国企業に大きな影響を与える可能性があります。

これらの行動により、米国の輸出が国際市場で競争力を持つことは難しくなります。 自動車、工業資材、農産物などの一部の米国輸出品は、中国、EU、メキシコなどの国との貿易量が大きいため、報復関税の影響を非常に受けやすいです。 たとえば、米国は乗用車、航空機エンジン、食肉などの製品に対して報復措置を受ける可能性があり、これにより国際市場に依存する産業が混乱する恐れがあります。 報復により、これらの商品の需要減少につながり、米国の製造業者や農家に影響を与えるほか、米国内外の消費者にとってこれらの商品のコストが上昇する可能性もあります。

概要

トランプ政権が貿易政策の中心的手段として関税に依存することで、グローバルなサプライチェーンや貿易のダイナミクスに大きな変化をもたらしました。 米政権は新たな関税を課すことで国内製造業の復活を目指していますが、より広範な経済的影響としては、自動車、工業製品、農産物などの米国の主要輸出品を標的にする中国、EU、カナダなどの他国からの報復関税が発生しています。 これらの報復措置は、米国製品の国際競争力を低下させ、消費者のコストを引き上げ、世界市場に依存する産業を混乱させる可能性があります。 企業がこれらの変化に対応するにつれ、関税の長期的な影響はサプライチェーンのさらなる多様化や価格上昇をもたらす可能性があります。一方で、将来の政策に対する不確実性は米国製造業への大規模な投資を妨げています。