まとめ:

- 2025年において初めて、12月は2024年と比較して米国から中国への輸出が増加しました。これは、両国間での貿易協議からわずか2か月後に生じたものです。しかしながら、中国から米国への輸入は、依然として2024年の水準を下回っています。

- 主要な米国航路における抜港は、「解放の日」と呼ばれた相互関税が発表された4月の年間ピークと比較して53%減少しています。しかし、11月の抜港と比較すると35%増加しており、配船スケジュールには依然として変動性があることを示しています。

- 中国―米国およびアジア―米国航路における抜港は、2024年12月と比較して減少しています。ただし、アジアから米国向けのみは例外で、2024年比69%増加しています。これは、メキシコが多数のアジア諸国に対して最近発表した関税と関連している可能性があります。

- タイは12月に2カ月連続の減少(-6%)を記録しましたが、2025年全体では2024年比で28%増の傾向にあります。インドネシアは2024年12月と比較して引き続き増加(+38%)しており、2025年全体では34%増加しています。

概況

2025年の関税環境は、4月2日に導入された大規模な制度改革によって形成されました。この改革は、現政権により「解放の日」と呼ばれました。米国は、ほぼすべての輸入品に対して一律10%の関税を課すと同時に、通商拡大法232条の下で、鉄鋼、アルミニウム、自動車および自動車部品といった戦略的分野に対する関税を引き上げました。一部の自動車関連カテゴリーでは現在25%の関税が課されており、さらに国際緊急経済権限法(IEEPA)の適用により対象範囲が一段と拡大し、特定の製品では総関税負担が40%を超えるケースも生じています。これらの変化は即座にサプライチェーンの混乱を引き起こし、コストを増大させるとともに、企業に対して調達戦略、価格設定、在庫管理の再評価を促しました。

年が進むにつれ、市場は関税主導による初期の衝撃を吸収し、より安定した環境へと移行し始めました。主要な米国航路における抜港は4月のピークから53%減少し、需要の変動を受けて輸送能力(キャパシティ)が再調整されつつ、キャリアのスケジュールが正常化に向かっていることが見受けられます。中国から米国への輸入および米国から中国への輸出は、いずれも前年水準を大きく下回ったままでしたが、輸出は年後半に改善を示しました。11月は1月以降で前年同月比の減少幅が最小となり、12月は2025年において初めてプラス成長となる月となりました。同時に、調達戦略は引き続き進化しており、インドネシアおよびタイが代替調達先として台頭しました。ただし、タイからの輸入は2か月連続で減少しており、これは同国からのシフトというよりも、需要の軟化を示唆している可能性があります。

これらの安定化の兆候にもかかわらず、不確実性は依然として存在しています。米国の現政権による関税権限の広範な行使が合憲であるかどうかを判断する主要な最高裁判所の訴訟が予定されており、複数の大手輸入業者は、不適切に適用されたと主張する関税の返還を求めて訴訟を提起しています。外交交渉により同盟国に対する選択的な緩和措置は提供されているものの、一律10%の関税および追加の分野別上乗せ関税は概ね維持されています。政策の帰結が依然として未確定である中、海上輸送パターンは当面正常化を続ける可能性がありますが、より広範な法的および規制環境は、再びボラティリティが高まる余地を残しています。

抜港データ: 運航スケジュールの正常化を示唆

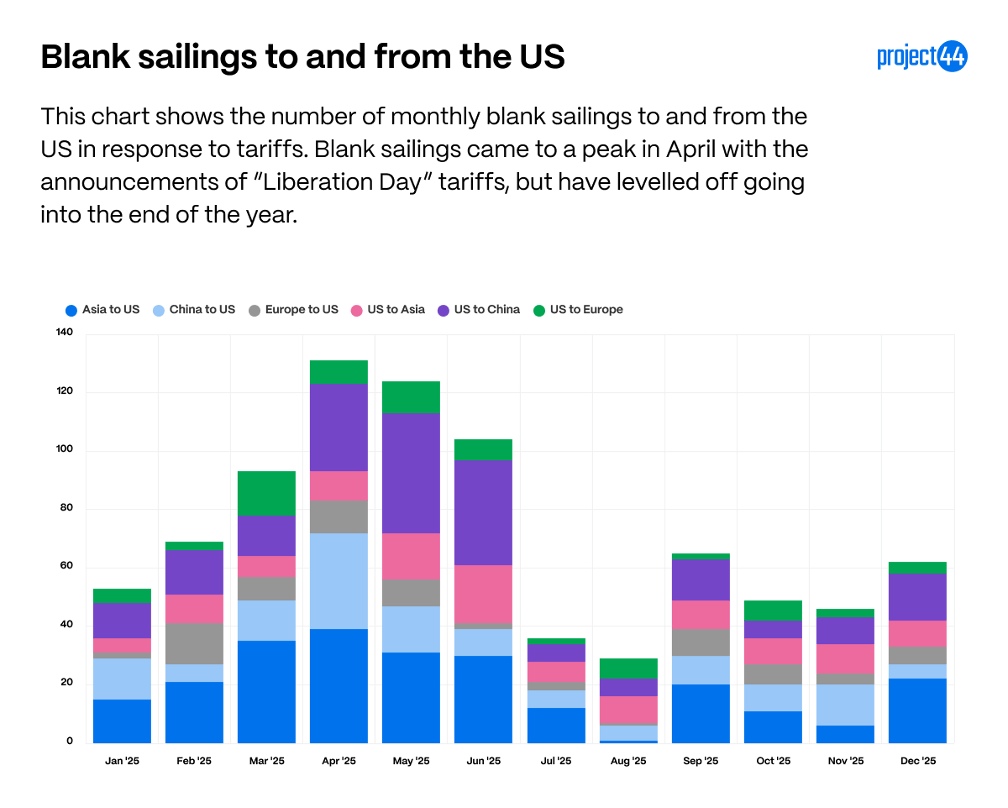

2025年の抜港データは、キャリアが関税による米国貿易の混乱にどのように対応しているかを示しています。 以下の図は、関税の影響を最も受けた主要な米国航路(アジア―米国、中国―米国、欧州―米国)における月別の抜港総数を示しています。

2025年4月は、これら6航路における抜港が合計131件となり、ピークを記録しました。同月に最も抜港が多かった航路は、アジアから米国向けが39件、中国から米国向けが33件、米国から中国向けが30件でした。これら3航路は、年間を通じて最も高い抜港件数を記録しています。

2025年12月の抜港は、4月のピークと比較して53%減少し、6航路合計で62件となりました。これは11月(抜港合計46件)と比較して35%の増加ですが、この水準の抜港は正常範囲内と見なされており、2025年前半に見られた混乱した状況と比較して、配船スケジュールが正常化していることを示しています。

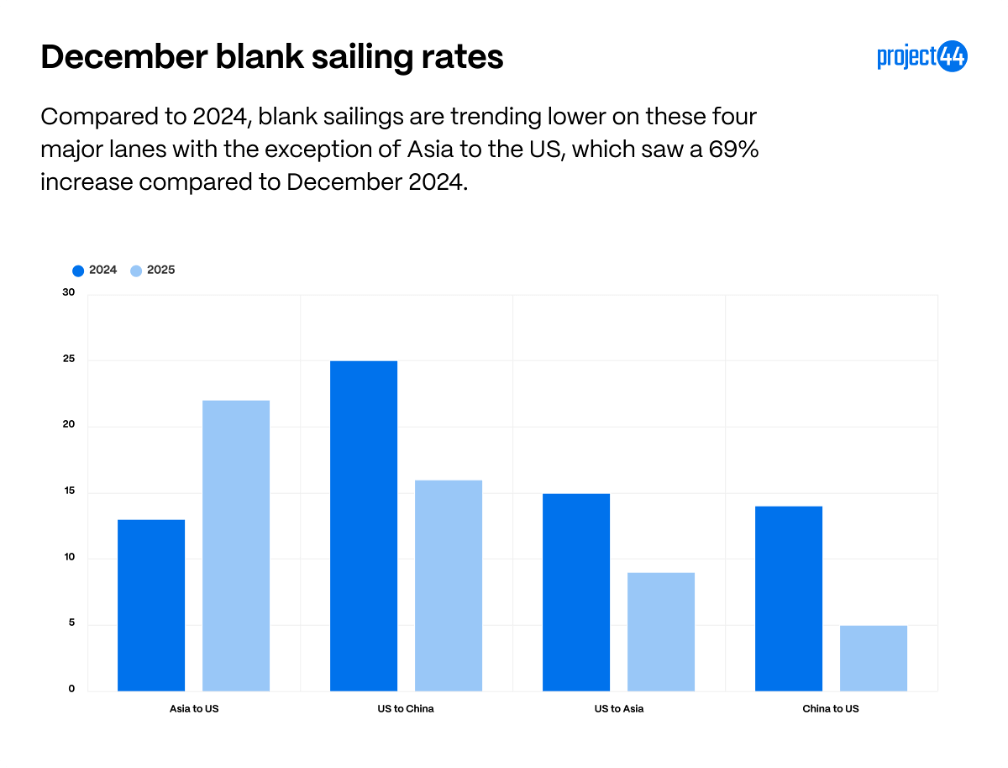

12月において最も抜港が多かったのはアジアから米国向けの22件で、次いで米国から中国向けが16件、米国からアジア向けが9件となっています。以下の図では、これらの数値を2024年12月と比較しています。

ここでは、これらの航路における11月の抜港率が、中国から米国向け(-64%)、米国からアジア向け(-40%)、および米国から中国向け(-36%)において、過去数年と比較してより改善した状況にあることが確認できます。

アジアから米国向けは例外であり、2024年と比較して69%増加し、2024年12月より9件多い抜港となりました。この要因の一つとして、メキシコが2026年1月から多数のアジア諸国に対して発表した最近の関税が挙げられる可能性があり、これによりこれらの航路から需要が引き続き流出することが見込まれます。

米国の貿易相手国の動向の変化

主要な貿易相手国である中国に対する関税はここ数か月で削減されたものの、その影響は依然としてサプライチェーン全体に波及しています。 2025年の米国と中国の貿易の流れを詳しく見てみると、関税措置および市場の先行的な動きに直接連動した急激な変動が明らかになります。

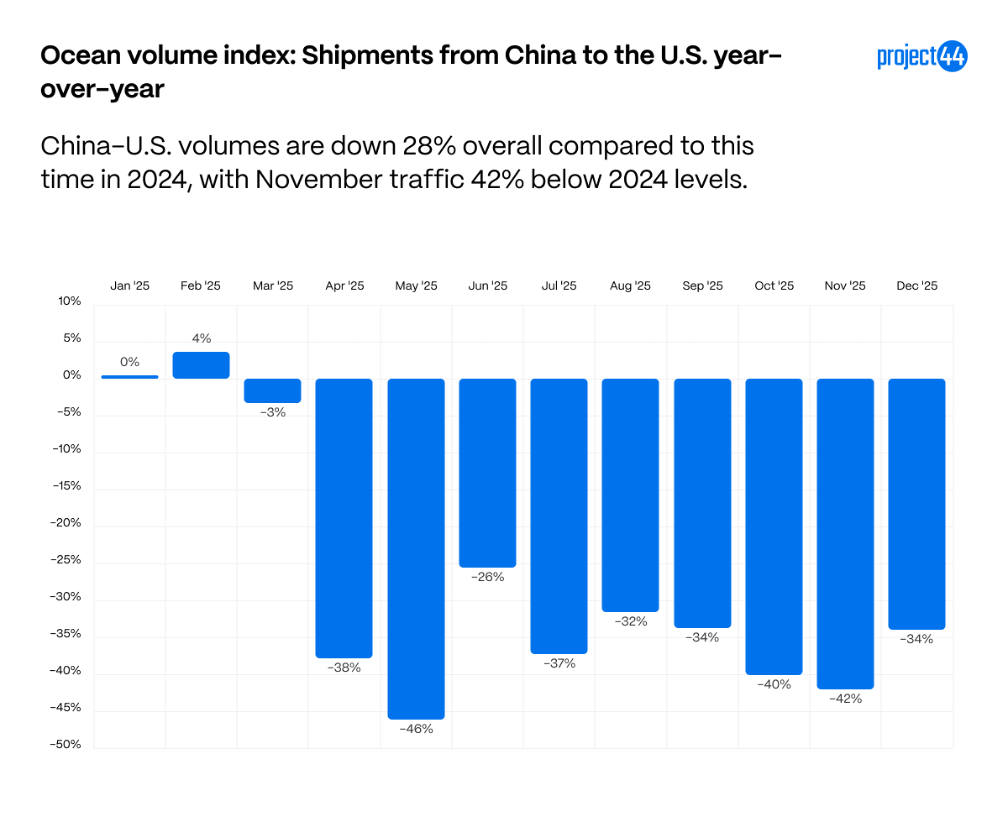

輸入面では、中国から米国への出荷は、2024年と比較して12月時点で34%低い水準で推移しており、2025年通年の総量は2024年比で28%減少しています。 これらの変動は、関税や前倒し輸送の動きが年初頭に急増し、その後、夏から秋にかけて低迷が続いた経緯を示しています。 中国から米国への輸入が減少しているにもかかわらず、中国の貿易黒字は初めて1兆ドルに達しました。これは、中国が他国との貿易関係を強化しており、輸出を米国に依存していないことを示しています。

米国の関税に対抗して、中国も米国製品に独自の報復関税を課し、米国から中国への輸出にも影響が出ています。

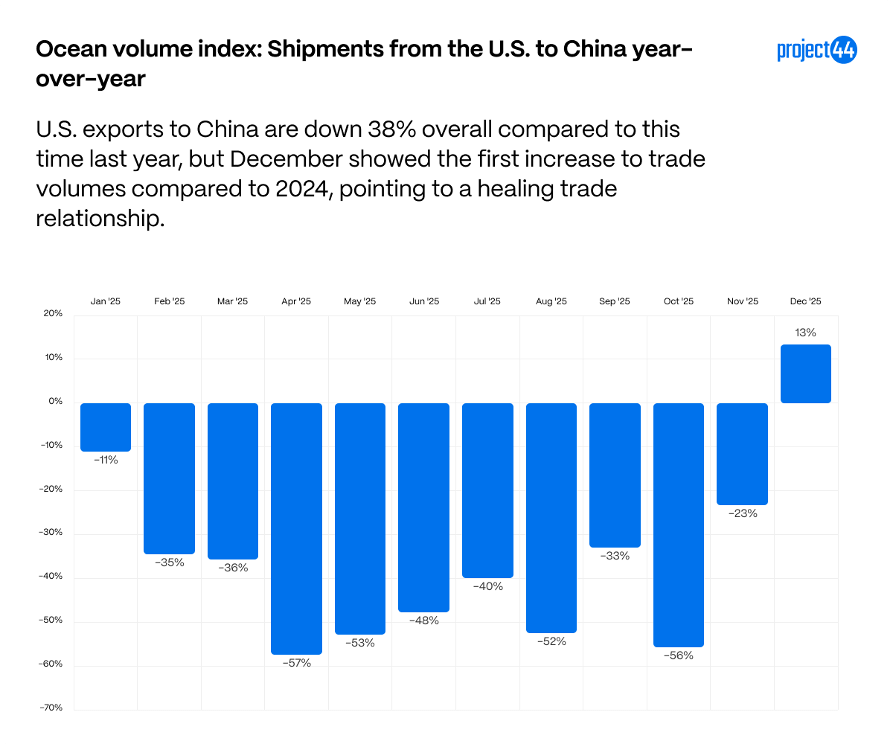

輸出面では、米国から中国への出荷はさらに大きな圧力にさらされており、年初来で38%減の傾向にあります。米国の対中輸出が低迷した1年でしたが、11月の減少幅は2024年比で1月以来最小の23%減にとどまり、12月は2025年比で13%増加し、2025年の対中輸出で初めてのプラス成長を記録しました。トランプ大統領と習近平国家主席は10月末に暫定的な貿易合意について会談を行い、これが米国の対中輸出を刺激したとみられますが、この協議による中国から米国への輸入における顕著な変化は、現時点では確認されていません。

両国が導入した新たな関税が、これらの航路における商品の需要に大きな影響を与えたことは明白です。 米国による中国からの輸入減少を受けて、米国の輸入における新たな調達戦略が徐々に顕在化し始めています。

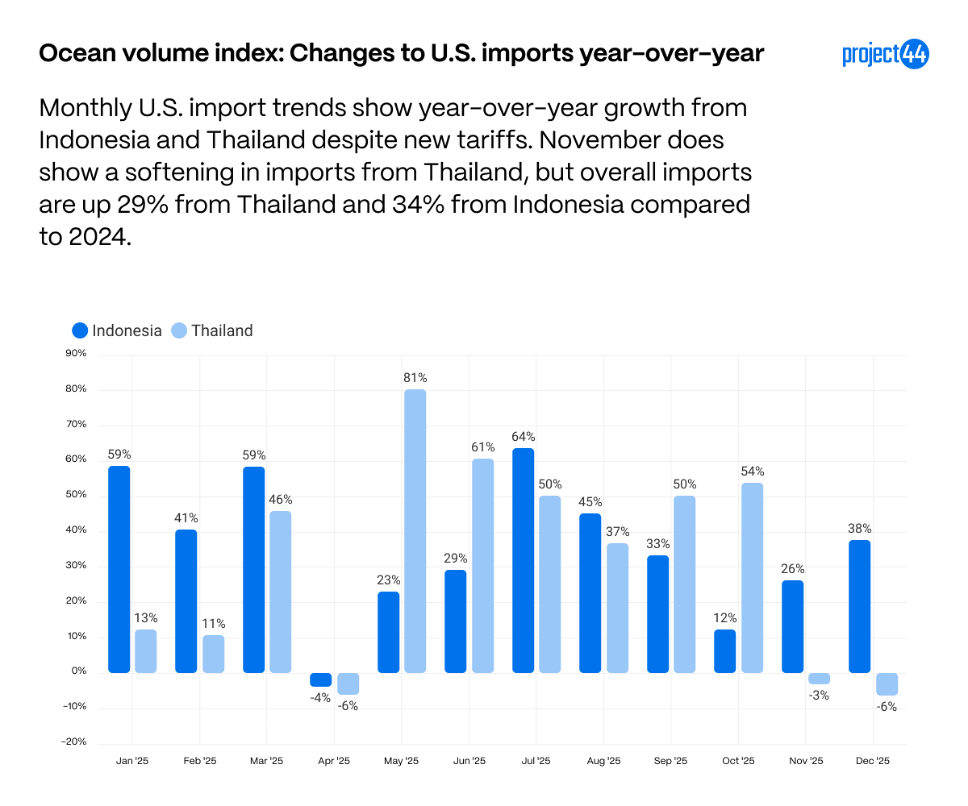

中国からの取扱量が減少する中、インドネシアおよびタイが代替サプライヤーとして台頭しており、2024年と比較してタイからの輸入は29%増加、インドネシアからの輸入は34%増加しています。両国とも依然として関税(1月以降で+19%、さらに製品別の上乗せ関税)が課されていますが、それにもかかわらず、2025年を通じて需要は拡大しています。

通年では全体的に成長しているものの、「解放の日」と呼ばれた相互関税の発表を受けて、4月は両国からの輸入が減少しました。また、11月および12月も、2024年と比較してタイからの輸入は減少を示しています。戦略的調達の観点からはインドネシアが「勝者」として浮上しているように見えますが、タイはホリデーシーズンに人気の高い多くの消費財の供給源であるため、直近2カ月の動きは、企業が戦略的に他国へ調達先を切り替えたというよりは、主要な輸入品に対する消費者需要の軟化を反映している可能性があります。

付録

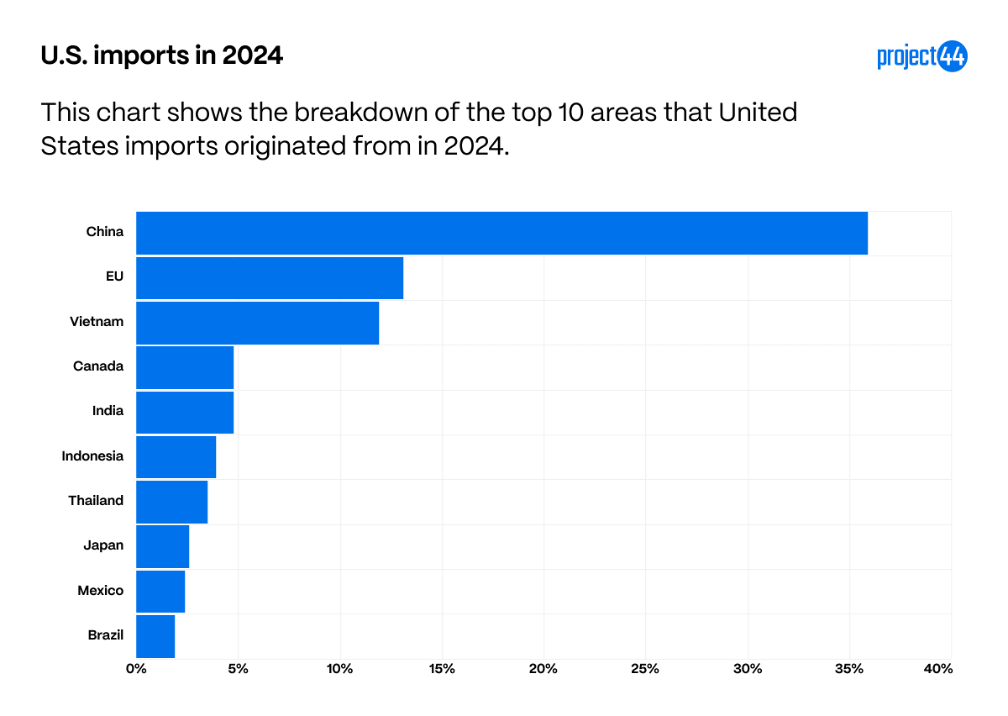

これらの図表は、関税の範囲と変化する貿易動向の全体像を理解するための基準として作成されています。 project44が毎年管理する何百万もの出荷データによると、米国が輸入している国(輸入量ベース)は以下の通りです。

中国(BRICSカテゴリーに含まれる)は、米国にとって最大の輸入供給国であり、次いでEU(欧州連合)とベトナムが続きます。 これら3つの地域は、project44が2024年に追跡した輸入全体の50%以上を占めています。

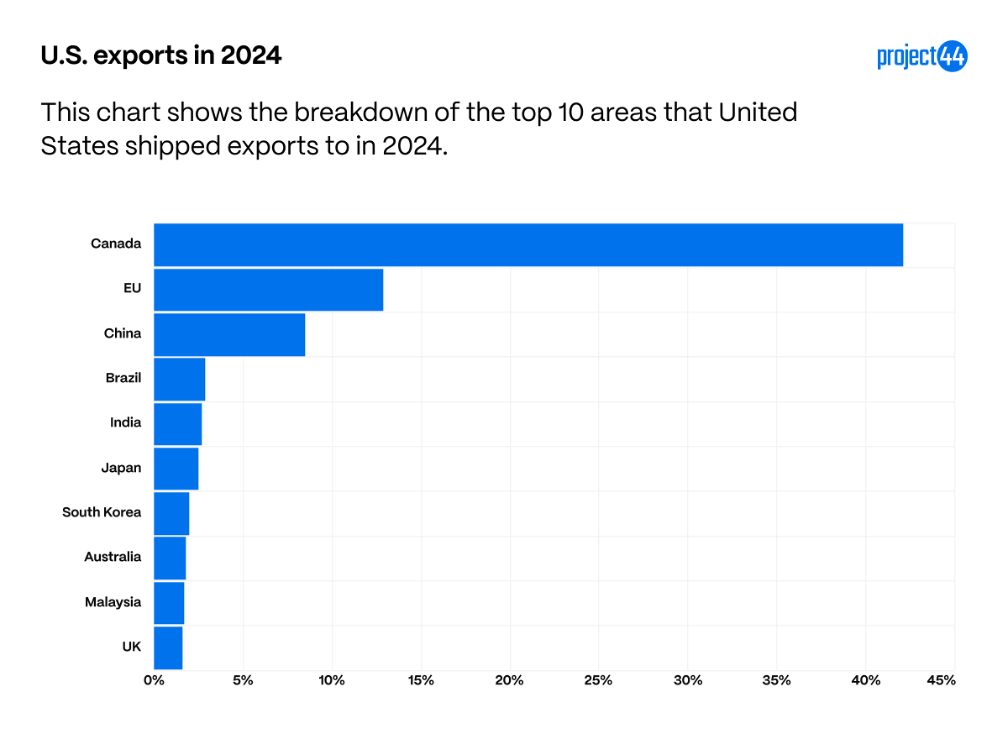

project44のデータに基づいて、米国製品を最も多く輸入している国を以下に示します(アメリカからの輸出先)。

BRICS諸国から中国を除いた場合、これらの国々はアメリカの輸出の8.5%の受け取り先であり、カナダ、中国、EUの3地域だけで、2024年にアメリカから輸出された貨物の半数以上を占めていることになります。

まとめ

全体として、本データは、2025年が関税措置および前倒し需要に起因する高いボラティリティを伴って始まった一方で、年末に向けて状況が安定化し始めていることを示しています。抜港は、不確実性への対応としてキャリアがキャパシティを調整した結果、4月にピークを迎えましたが、12月までには配船スケジュールは概ね正常化し、月次変動が一部見られるものの、需給がより均衡した状態へ回帰していることを示唆しています。同時に、関税は引き続き貿易の流れを大きく変えており、年末の通商協議が輸出のわずかな改善を支えたように見えるものの、米国の対中輸入と対中輸出はともに前年比で大幅な減少傾向にあります。中国からの取扱量が減少する中、代替調達戦略はより確立されつつあり、インドネシアやタイといった東南アジア諸国が代替需要の一部を吸収しています。

これらの動向を総合すると、市場は最も混乱した局面を脱し、一時的な混乱ではなく、関税を前提とした新たなオペレーション環境へと移行していることが示唆されます。この環境下では、キャリアのネットワーク、貿易フロー、および調達戦略が、関税主導のベースラインに適応する形で再構築されています。しかしながら、IEEPA関税に関する最高裁判所の判決が控えていることから、その結果次第では、この新たな常態が再び調整される可能性があります。