Zusammenfassung:

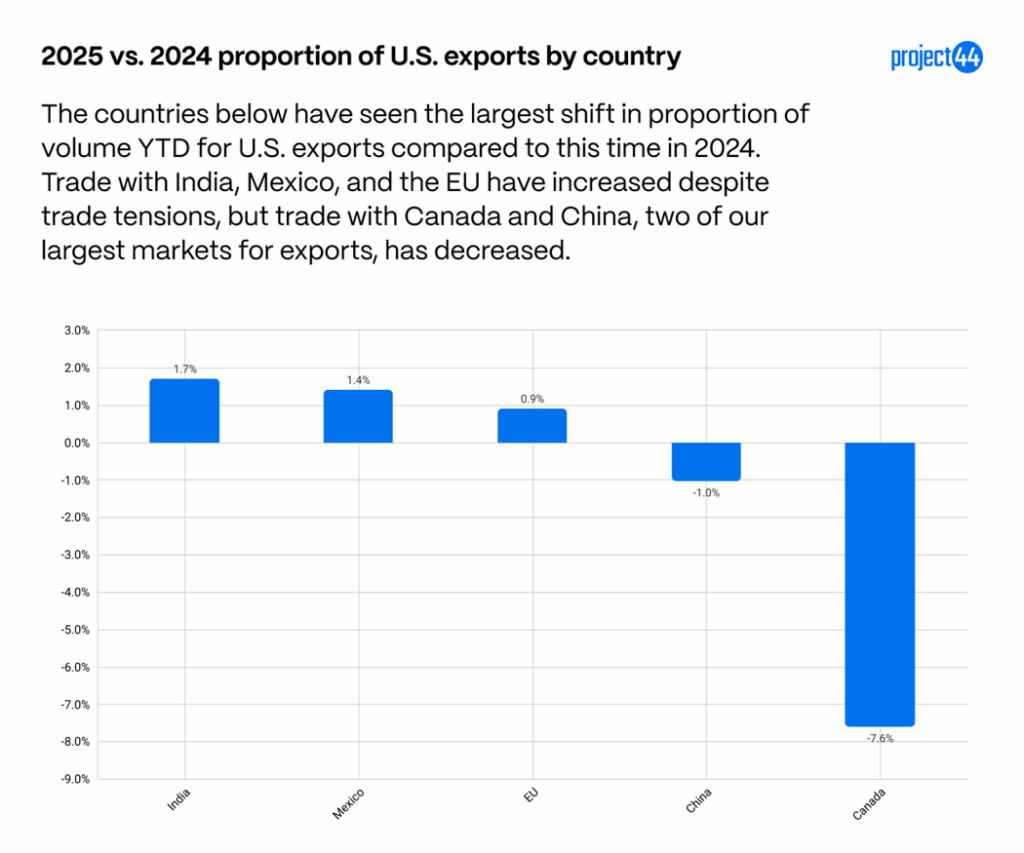

- Der Handel mit zwei der drei wichtigsten Länder, in die die USA exportieren, ist seit Jahresbeginn im Vergleich zu dieser Zeit im Jahr 2024 zurückgegangen. Kanada macht 7,6 % weniger Anteil der Exporte aus den USA aus, während China um 1 % niedriger als im Vorjahr tendiert.

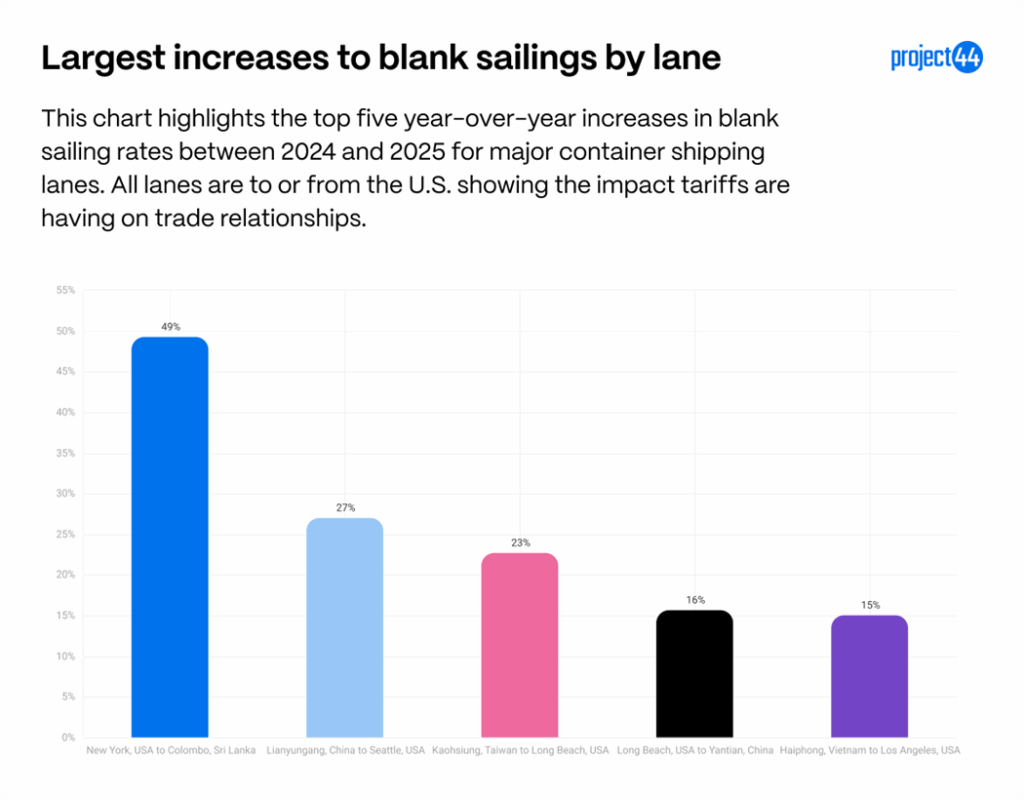

- Die Zahl der Leerfahrten nimmt auf Schlüsselrouten zu: Auf der RouteNew York → Colombo stieg die Zahl der Ausfälle im Vergleich zum Vorjahr um 49,2 Prozentpunkte, während sie auf den Routen Lianyungang → Seattle und Kaohsiung → Long Beach um 27,0 Prozentpunkte und 22,7 Prozentpunkte zunahmen.

- Indien und Bangladesch haben ihren Handelsanteil mit den USA ausgebaut und damit den mehrjährigen Wachstumstrend fortgesetzt, da Unternehmen ihre Beschaffungsquellen diversifizieren. Die Handelsspannungen mit Indien nehmen jedoch weiter zu, was das Wachstumsmuster beeinträchtigen könnte.

Übersicht

Die am 7. August 2025 in Kraft getretenen „Liberation Day“-Zölle stellen die umfassendste Zollerhöhung in der modernen Geschichte der Vereinigten Staaten dar. Obwohl sie weitreichend sind, sind sie nur die jüngsten einer Reihe von Zollmaßnahmen, die in diesem Jahr eingeführt wurden. Eine breite Palette von Zöllen – die in unserem Zolldaten-Tracker ausführlich verfolgt werden – hat zu einem unsicheren und oft volatilen Umfeld für den globalen Handel geführt.

Einer der deutlichsten Indikatoren für diese sich wandelnde Landschaft ist die Zunahme von Leerfahrten im Laufe des Jahres 2025, die auf eine geringere Nachfrage nach Seetransportkapazitäten aufgrund steigender Kosten für den Import von Waren in die Vereinigten Staaten zurückzuführen ist. Diese Kapazitätskürzungen konzentrierten sich auf bestimmte Routen und Frachtführer, insbesondere auf US-Handelsrouten, die am unmittelbarsten von Zöllen und geopolitischen Spannungen betroffen sind. Da sich jedoch die Zolltarife zu stabilisieren begonnen haben, deuten die ersten Daten darauf hin, dass die US-Unternehmen keine umfassenden Änderungen an ihren Handelsstrategien vorgenommen haben. Die Gesamtanteile von Importen und Exporten bleiben im Wesentlichen mit den Werten von 2024 vergleichbar, was darauf hindeutet, dass die meisten Beschaffungsmuster vorerst intakt bleiben.

Einige kurzfristige taktische Anpassungen sind offensichtlich. So zeigen beispielsweise die wöchentlichen Importvolumina Chinas sowohl vorgezogene Bestellungen vor den Zollerhöhungen als auch verspätete Lieferungen, als die Zölle ihren Höchststand erreichten. Dennoch sind die US-Importvolumina netto mit denen von 2024 vergleichbar, was verdeutlicht, dass die größten Veränderungen bislang eher im Zeitpunkt der Lieferungen als in der Struktur der Lieferketten zu verzeichnen waren.

Längerfristige Veränderungen, wie die Verlagerung der Produktion in andere Länder oder die Rückverlagerung der Produktion in die USA, werden weiterhin aufmerksam beobachtet. Diese Entscheidungen erfordern erhebliche Investitionen und einen mehrjährigen Zeitrahmen für die Umsetzung. Bis solche Änderungen umgesetzt werden, werden die durch Zölle verursachten zusätzlichen Kosten irgendwo entlang der Lieferkette absorbiert – von ausländischen Anbietern, US-Importeuren oder letztendlich vom Endverbraucher.

Leere Segeldaten deuten auf eine Verlagerung des Handels und eine Anpassung des Kapazitätsmanagements hin

Im Jahr 2025 zeigen Daten zu ausgefallenen Seereisen, wie Reedereien auf die durch Zölle verursachten Störungen im US-Handel reagieren. Auf mehreren Handelsrouten mit Bezug zu den USA sind im Vergleich zu 2024 erhebliche Anstiege bei den Blankoseeraten zu verzeichnen, was auf eine strengere Kapazitätskontrolle und eine Verlagerung der Serviceprioritäten hindeutet.

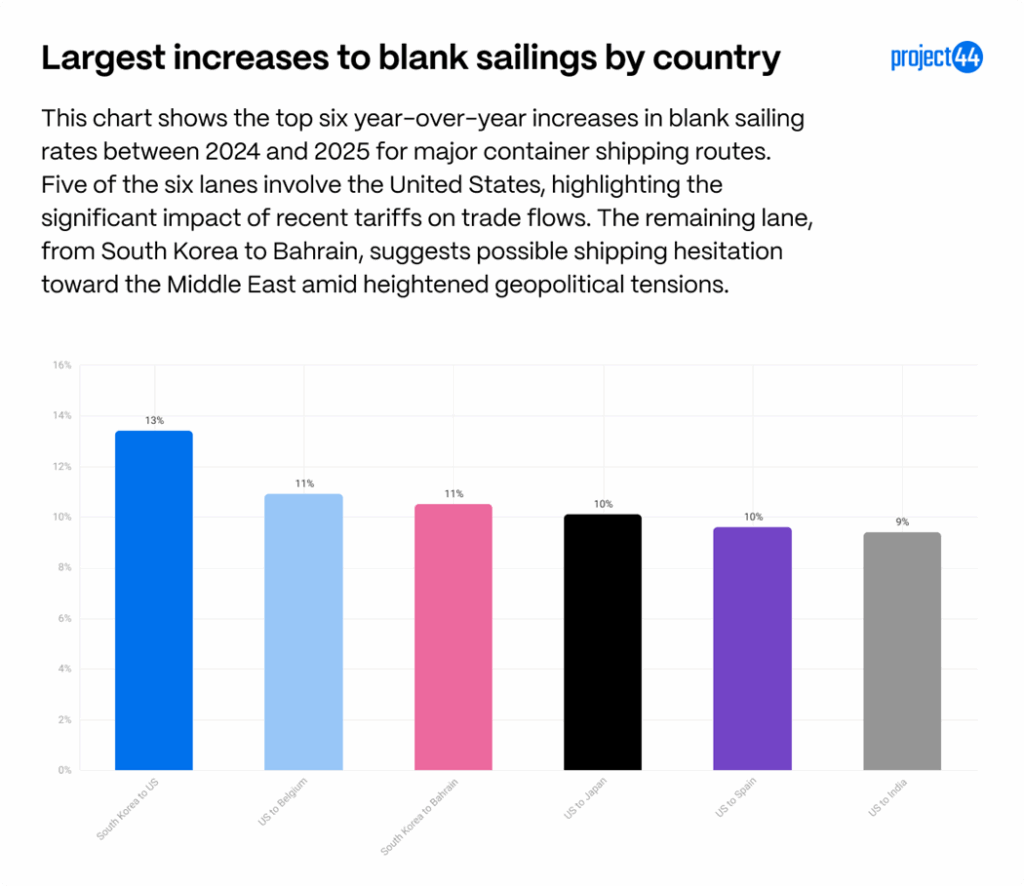

Zu den größten Zuwächsen im Vergleich zum Vorjahr zählt die Route New York (USA) → Colombo (Sri Lanka) mit einem Anstieg der Leerfahrten um 49,2 Prozentpunkte, der auf die geringere Exportnachfrage und die geopolitische Unsicherheit in Südasien zurückzuführen ist. Transpazifische Routen wie Lianyungang (China) → Seattle (USA) (+27,0 Prozentpunkte) und Kaohsiung (Taiwan) → Long Beach (USA) (+22,7 Prozentpunkte) verzeichneten ebenfalls starke Zuwächse, was wahrscheinlich auf die schwächere Importnachfrage der USA aus den von Zöllen betroffenen Märkten zurückzuführen ist.

Auf Länderebene verzeichnete Südkorea → USA Lane den größten Sprung mit einem Anstieg um 13,4 Prozentpunkte (von 8,5 % auf 21,9 %), gefolgt von den USA → Belgien (+10,9 Prozentpunkte, von 14,1 % auf 25,0 %) und Südkorea → Bahrain (+10,5 Prozentpunkte, von 13,0 % auf 23,5 %). Weitere bedeutende Veränderungen sind zu verzeichnen zwischen den USA und Japan (+10,1 Prozentpunkte) sowie zwischen den USA und Spanien (+9,6 Prozentpunkte). Viele dieser Routen betreffen hochwertige Industriegüter und Maschinen, Sektoren, die direkt von den Zollbestimmungen für 2025 betroffen sind.

Diese Daten bieten wichtige Erkenntnisse darüber, wie sich Zölle auf die Lieferkettenbewegung auswirken. Verwechseln Sie Kapazitätsdisziplin nicht mit einer Erholung der Nachfrage. Der Anstieg der Leerzahlen auf Routen mit Verbindung zu den USA liegt daran, dass die Transportunternehmen das Schachbrett managen, hohe Zölle vermeiden und ihre Importstrategie neu organisieren, um sich an die sich verändernden Rahmenbedingungen anzupassen“, sagte Lora Cecere, Gründerin von Supply Chain Insights, LLC.

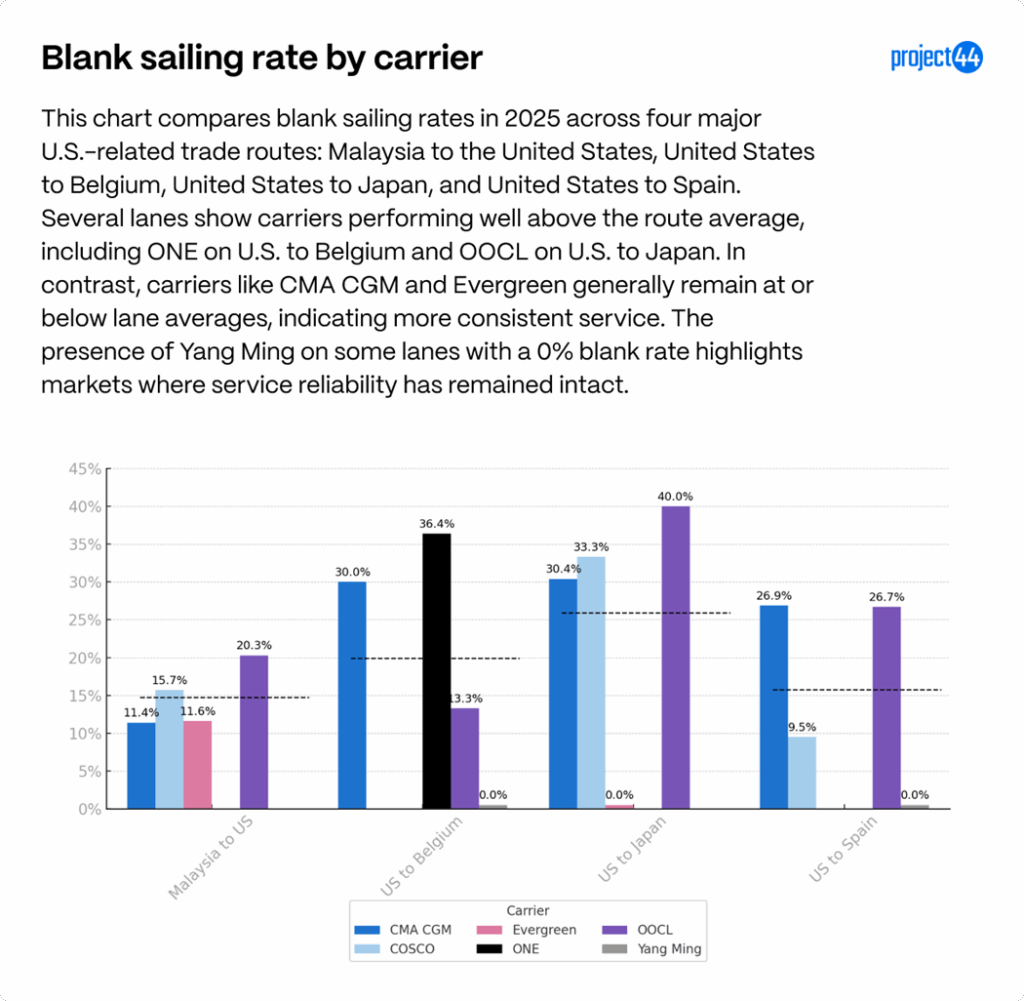

Bei der Betrachtung der Leerfahrten nach Reederei fallen die Unterschiede deutlich auf. Im Handel zwischen den USA und Malaysia erreichte die Blanking-Rate von OOCL 20,3 % und lag damit deutlich über dem Durchschnitt der Route, während CMA CGM und Evergreen ihre Raten nahe oder unter dem Durchschnitt (11–12 %) hielten. Auf den US-Exportrouten nach Europa und Asien zeichnen sich einige Reedereien, wie beispielsweise ONE auf der Strecke USA → Belgien (36,4 %) und OOCL auf der Strecke USA → Japan (40,0 %), durch deutlich über dem Routendurchschnitt liegende Raten aus, was auf aggressivere Kapazitätsmanagementstrategien hindeutet. Im Gegensatz dazu haben andere Transportunternehmen stabilere Fahrpläne beibehalten und die Preise deutlich unter dem üblichen Niveau für diese Route gehalten. Von den in dieser Analyse untersuchten Routen weisen Evergreen und Yang Ming die stabilsten Fahrpläne auf.

Tarifänderungen führen zu einer Erholung des Handels mit China

Obwohl die Zölle für den wichtigsten Handelspartner China in den letzten Monaten gesenkt wurden, sind ihre Auswirkungen weiterhin in den Lieferketten zu spüren. Ein genauerer Blick auf die Handelsströme zwischen den USA und China im Jahr 2025 zeigt starke Schwankungen, die in direktem Zusammenhang mit Zollmaßnahmen und Markterwartungen stehen.

Auf der Importseite begannen die Volumina aus China das Jahr auf einem außergewöhnlich hohen Niveau und lagen um mehr als 110 % über dem Wert des gleichen Zeitraums im Jahr 2024. Dieser Anstieg wurde durch zwei Faktoren verursacht: die typische Flaute nach den Feiertagen/dem Mondneujahr im Basisjahr 2024 und eine erhebliche Vorverlegung von Bestellungen, da die Versender versuchten, den Zollanhebungen zuvorzukommen. Nachdem die höheren Zölle in Kraft getreten waren und die Lagerbestände in den USA angestiegen waren, gingen die Bestellungen drastisch zurück und fielen um bis zu 15 % unter das Niveau von 2024. Die Importaktivitäten haben sich nach der Senkung der Zölle von einem Höchststand von 145 % auf 10 % stabilisiert, obwohl bis zum Abschluss eines endgültigen Handelsabkommens weiterhin mit kurzfristiger Volatilität zu rechnen ist.

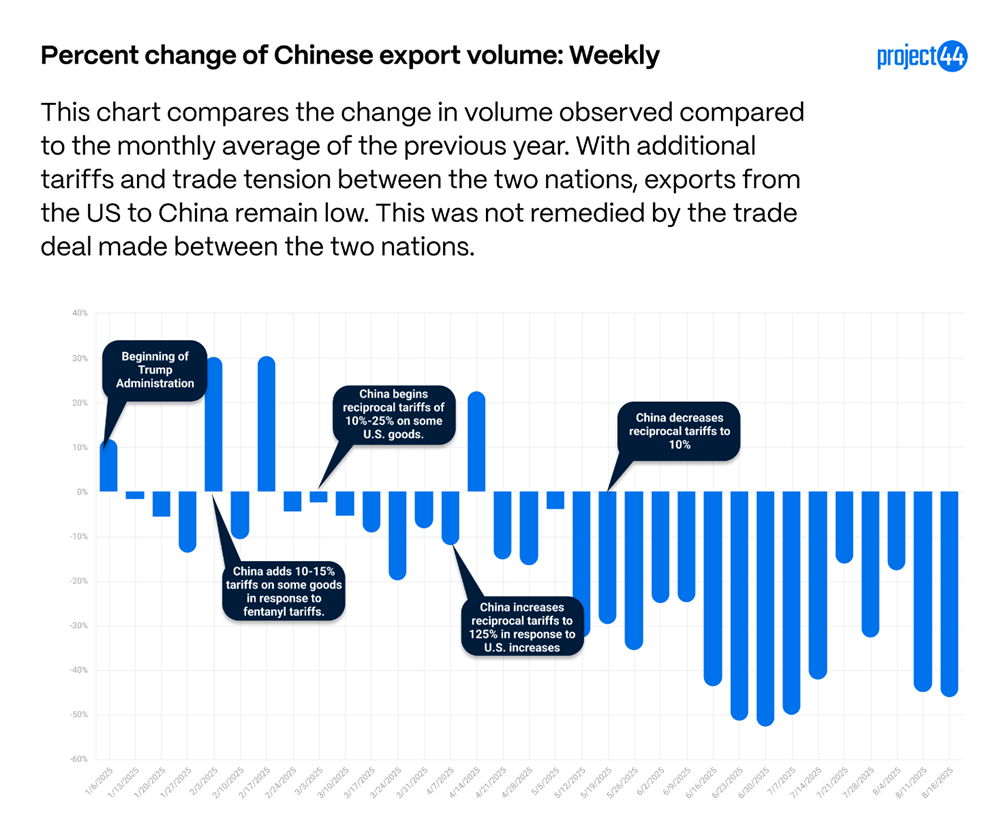

Als Reaktion auf die US-Zölle verabschiedete China eigene Zölle auf US-Waren, was sich auch auf die Exporte aus den USA nach China auswirkte.

Die von China verhängten Vergeltungszölle auf US-Waren haben erhebliche Auswirkungen auf die Exporte aus den USA nach China gehabt. Selbst nachdem Peking einige Zinssätze gesenkt hat, sind die Exportvolumina weiter zurückgegangen. Die jüngsten Wochenzahlen zeigen einen anhaltenden Rückgang im zweistelligen Prozentbereich im Vergleich zu 2024. Dies ist besonders besorgniserregend, da China nach wie vor der drittgrößte Importeur von US-Gütern nach Volumen ist.

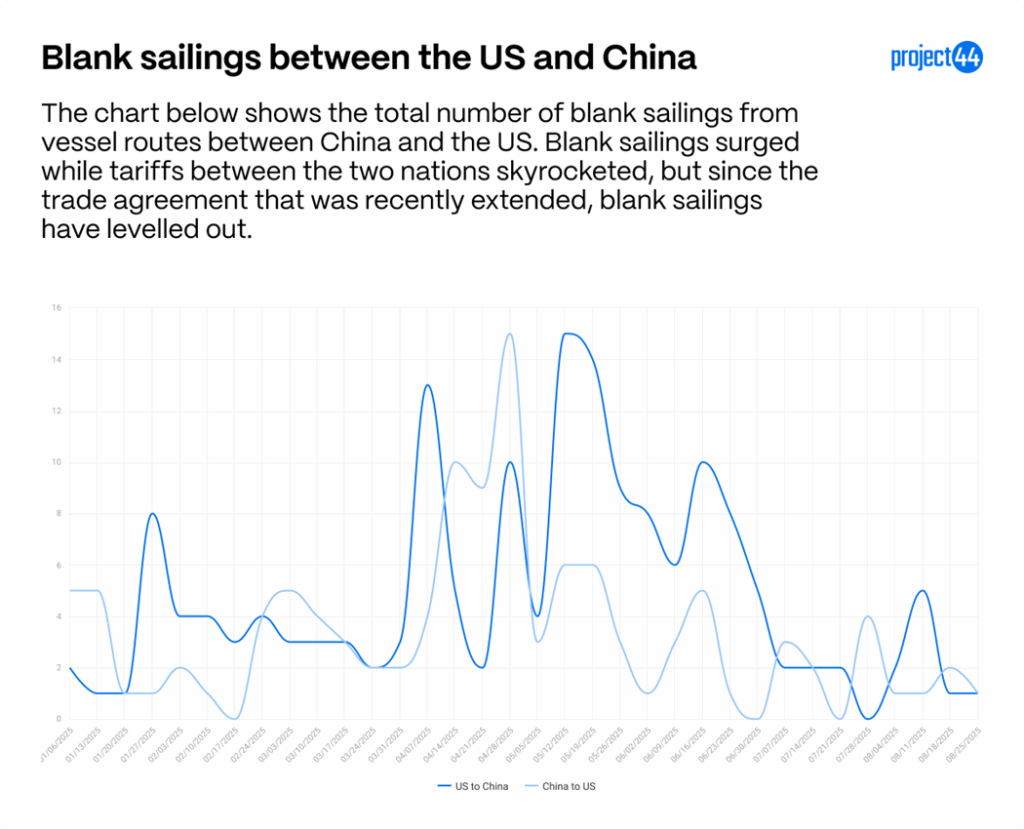

Die Daten zu den ausgefallenen Fahrten bestätigen das Bild eines sich beruhigenden Marktes – zumindest vorerst. Sowohl in Ostrichtung (USA nach China) als auch in Westrichtung (China nach USA) kam es während der Phasen der Eskalation der Zölle zu einem sprunghaften Anstieg der Ausfälle, was auf Kapazitätsanpassungen aufgrund der sinkenden Nachfrage zurückzuführen ist. Nach der Verlängerung des Handelsabkommens zwischen den beiden Ländern sanken die Leerfrachtraten jedoch drastisch und sind seitdem vergleichsweise stabil geblieben. Dies deutet auf eine stabilere Nachfrage nach Kapazitäten auf diesen Strecken hin.

Zu beobachten: Obwohl die aktuellen Trends auf eine Stabilisierung hindeuten, bleibt die Handelsroute zwischen den USA und China anfällig für politische und wirtschaftliche Veränderungen. Jeder Abbruch der Verhandlungen, eine erneute Eskalation der Zölle oder ein makroökonomischer Schock könnte die jüngsten Volumensteigerungen schnell zunichte machen und einen weiteren Anstieg der Blankings auslösen. Versender sollten sich weiterhin auf erneute Volatilität einstellen und eine Diversifizierung ihrer Routing- und Beschaffungsstrategien in Betracht ziehen, um mögliche Störungen abzumildern.

Die Zölle lassen die US-Importe und -Exporte proportional unverändert.

Während Zölle bestimmte Handelswege auf Mikroebene neu gestaltet haben, sind die Gesamtanteile der US-Importe und -Exporte nach Ländern im Jahr 2025 nur geringfügig verändert. Dies lässt darauf schließen, dass die meisten US-Unternehmen trotz politischer und wirtschaftlicher Herausforderungen ihre Beschaffungs- oder Kundenbasis nicht wesentlich umstrukturiert haben.

Auf der Exportseite fiel Kanada – einer der größten Exportpartner Amerikas – durch eine starke Abgabe seines Anteils an den US-Exporten um 7,6 % seit Jahresbeginn auf. Die politischen und wirtschaftlichen Spannungen zwischen Kanada und den Vereinigten Staaten sind hoch, was zu „Buy Canadian“-Bewegungen geführt und die kanadische Nachfrage nach einigen US-Waren wie Alkohol beeinträchtigt hat, was ein Faktor für die geringere Rate sein könnte, mit der Kanada US-Waren bestellt. China verzeichnet mit einem Rückgang von 1 % auch einen der größten Rückgänge im bisherigen Jahresverlauf. Unterdessen verzeichneten Indien (+1,7 %) und Mexiko (+1,4 %) die größten anteiligen Exportzuwächse, was wahrscheinlich auf die mehrjährigen Wachstumstrends und die anhaltende Diversifizierung der US-Exportmärkte zurückzuführen ist.

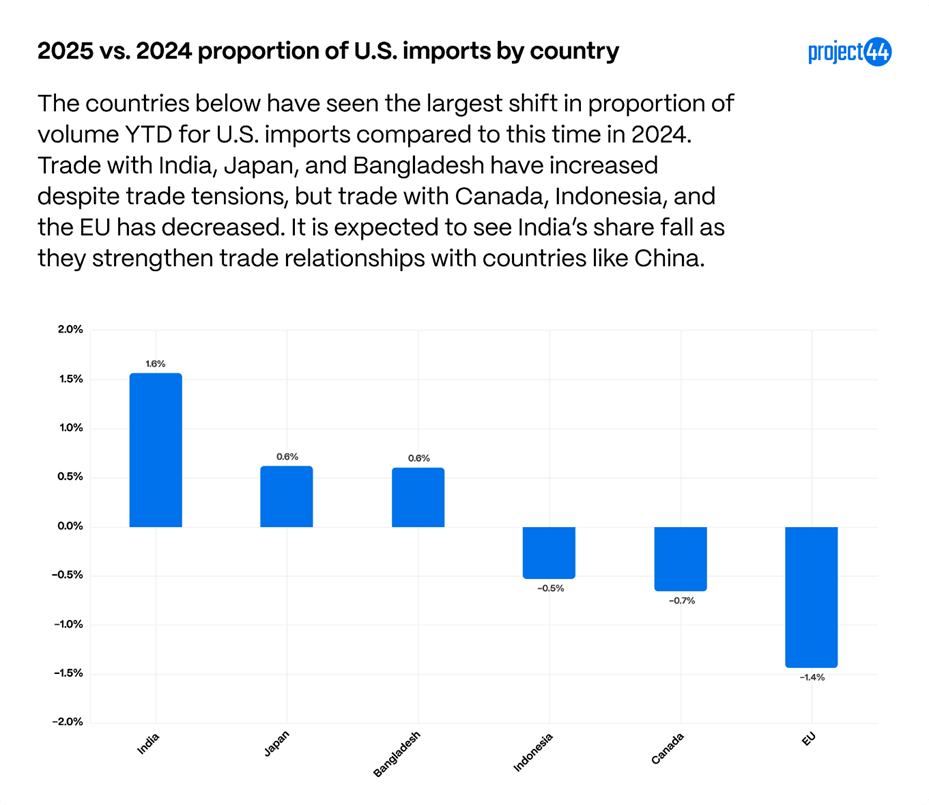

Bei den Importen sind die Veränderungen ähnlich gering. Indien verzeichnete den größten Anstieg des Anteils (+1,6 %), gefolgt von Bangladesch und Japan (+0,6 %), während die EU (-1,4 %), Kanada (-0,7 %) und Indonesien (-0,5 %) alle leichte Rückgänge verzeichneten. Die erhöhten Veränderungen scheinen Teil eines umfassenderen Trends zur Diversifizierung der Lieferketten weg von China zu sein und nicht eine direkte Reaktion auf das Tarifumfeld für 2025 zu sein. Die Handelsspannungen mit Indien nehmen jedoch weiter zu und könnten über einen längeren Zeitraum zu einem Rückgang der Importe führen.

Bemerkenswert ist, dass Chinas Anteil an den US-Importen im Vergleich zu 2024 im Wesentlichen unverändert geblieben ist. Während die wöchentlichen Daten eine gewisse Volatilität aufweisen – insbesondere im Zusammenhang mit Zollerhöhungen und anschließenden Senkungen –, ist der Gesamtjahresanteil nach einem Anstieg zu Jahresbeginn aufgrund von vorgezogenen Bestellungen wieder auf das Vorjahresniveau zurückgekehrt.

Insgesamt deuten die Daten darauf hin, dass Zölle und Handelsspannungen zwar kurzfristige Auftragsterminierungen und die Leistung auf Routeebene beeinflussen, jedoch noch keine größeren strukturellen Veränderungen in den Handelsmustern der USA ausgelöst haben. Die Importe bleiben stabil, wobei zusätzliche Kosten wahrscheinlich von Anbietern, Importeuren oder Endverbrauchern aufgefangen werden, während die Exporte mehr Anzeichen von Schwankungen aufweisen, da bestimmte Partner ihre Käufe von US-Waren neu bewerten.

Strategieänderungen im Zuge der Unsicherheit

Kurzfristig gab es Anfang dieses Jahres Bemühungen, die Lagerbestände vorzuziehen, um die Auswirkungen möglicher Zölle zu mildern, die ein Schlüsselelement von Trumps Kampagne waren. Dies zeigt sich in den Importen aus China, wo die Volumina im Vergleich zu 2024 erheblich stiegen. Es gab auch einen geringeren Vorstoß für Lagerbestände. Insgesamt scheint es jedoch zu einem abwartenden Ansatz zu kommen, und die gesamten Importmuster der USA bleiben weitgehend unverändert.

Angesichts der Unvorhersehbarkeit der Handelspolitik zögern Unternehmen, erhebliche Investitionen in neue Produktionsanlagen zu tätigen oder komplexe Lieferketten zu überarbeiten. Die sich verändernde Landschaft unterstreicht die Unsicherheit, mit der die Unternehmen konfrontiert sind, insbesondere angesichts der anhaltenden rechtlichen Herausforderungen, die derzeit die Gerichtssysteme im Zusammenhang mit der Rechtmäßigkeit der Zölle am Tag der Befreiung durchlaufen. Dies ist auch die letzte Amtszeit der Trump-Administration, und es ist unklar, ob eine zukünftige Administration die aktuellen Zölle beibehalten würde, was bedeutet, dass 2029 das Ende dieser neuen Zölle markieren könnte.

Anhang

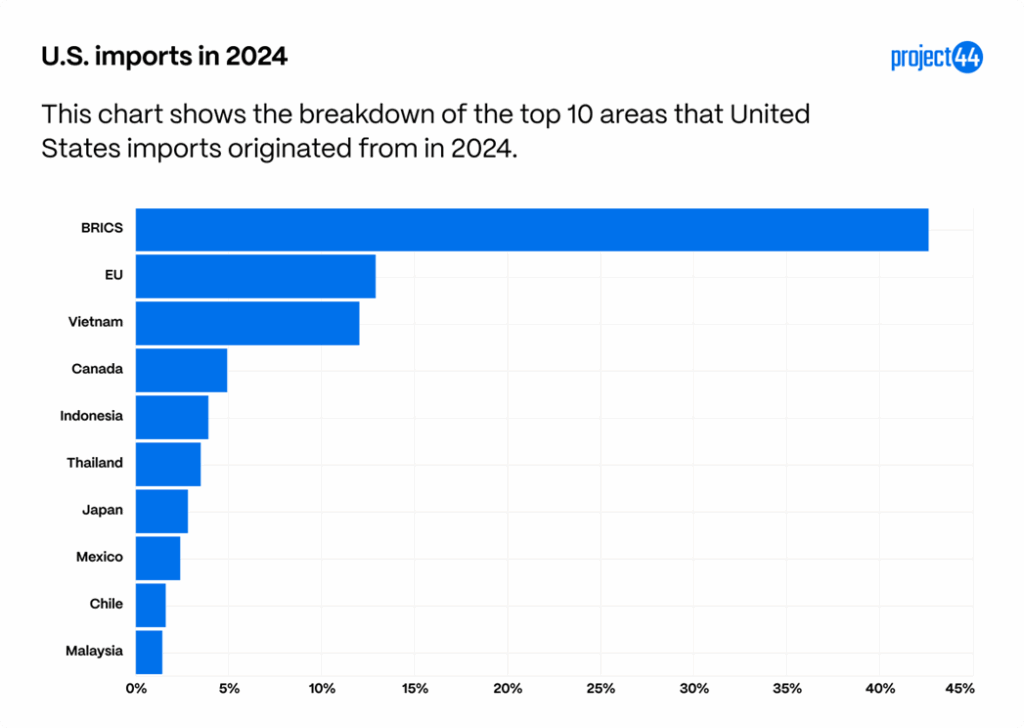

Diese Diagramme sollen als Ausgangsbasis dienen, um die Tragweite von Zöllen und der sich verändernden Handelsdynamik vollständig zu verstehen. Laut Daten aus den Millionen von Sendungen, die jährlich von project44 verwaltet werden, importieren die Vereinigten Staaten hauptsächlich Waren aus den folgenden Top-Ländern nach Volumen:

China, das zur BRICS-Kategorie gehört, ist unser größter Lieferant von Importen, gefolgt von der EU und Vietnam. Diese drei Regionen machen mehr als 50 % der Importe aus, die von project44 im Jahr 2024 verfolgt wurden.

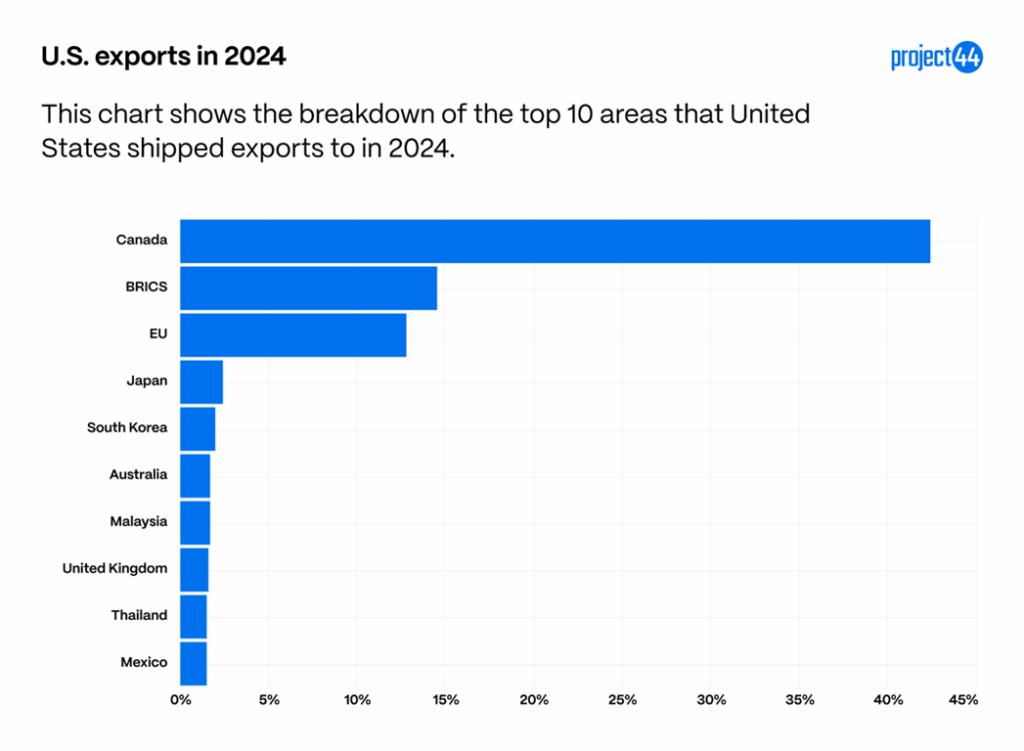

Nachfolgend sind die Länder aufgeführt, die die meisten amerikanischen Exporte basierend auf project44-Daten sehen.

Da China von den BRICS-Nationen getrennt ist, erhalten sie 8,5 % der Exporte, was bedeutet, dass Kanada, China und die EU mehr als die Hälfte der Sendungen ausmachen, die 2024 aus den Vereinigten Staaten exportiert werden.

Diese Diagramme sollen als Ausgangsbasis dienen, um die Tragweite von Zöllen und der sich verändernden Handelsdynamik vollständig zu verstehen.

Zusammenfassung

Insgesamt spiegelt die Handelslandschaft für 2025 eine Mischung aus kurzfristiger Volatilität und längerfristiger Stabilität wider. Während die Abschaffung der „Liberation Day“-Zölle und die Gegenmaßnahmen wichtiger Handelspartner zu Störungen in bestimmten Transportbereichen geführt haben – dies zeigte sich in einem Auftragsanstieg zu Beginn des Jahres, einem Rückgang der Exporte in wichtige Märkte wie Kanada und China sowie einem sprunghaften Anstieg der Blankings –, konnten diese Auswirkungen weitgehend aufgefangen werden, ohne dass es zu größeren strukturellen Veränderungen im Handelsgefüge der USA kam. Die Importanteile der einzelnen Länder bleiben relativ stabil, wobei Indien und Bangladesch moderate Zuwächse verzeichnen, was auf anhaltende Diversifizierungstendenzen hindeutet, während die Exporte aufgrund der Neubewertung der Nachfrage nach US-Gütern durch globale Partner stärkeren Schwankungen unterliegen. Angesichts stabiler Zölle und verlängerter Handelsabkommen deuten die aktuellen Entwicklungen auf ein vorsichtiges Gleichgewicht hin – dennoch besteht das Potenzial für erneute Volatilität, sollten sich die geopolitischen oder politischen Rahmenbedingungen ändern. Auf dieser Grundlage scheint es, dass die Zölle kurzfristig den größten Einfluss auf die Preise von Waren haben werden und nicht auf die globalen Handelsrouten.