Resumen:

- El comercio con dos de los tres principales países a los que exporta Estados Unidos ha disminuido en lo que va del año en comparación con esta época de 2024. Canadá representa un 7,6 % menos de la proporción de las exportaciones que salen de Estados Unidos, mientras que China muestra una tendencia a un 1 % menos que el año pasado.

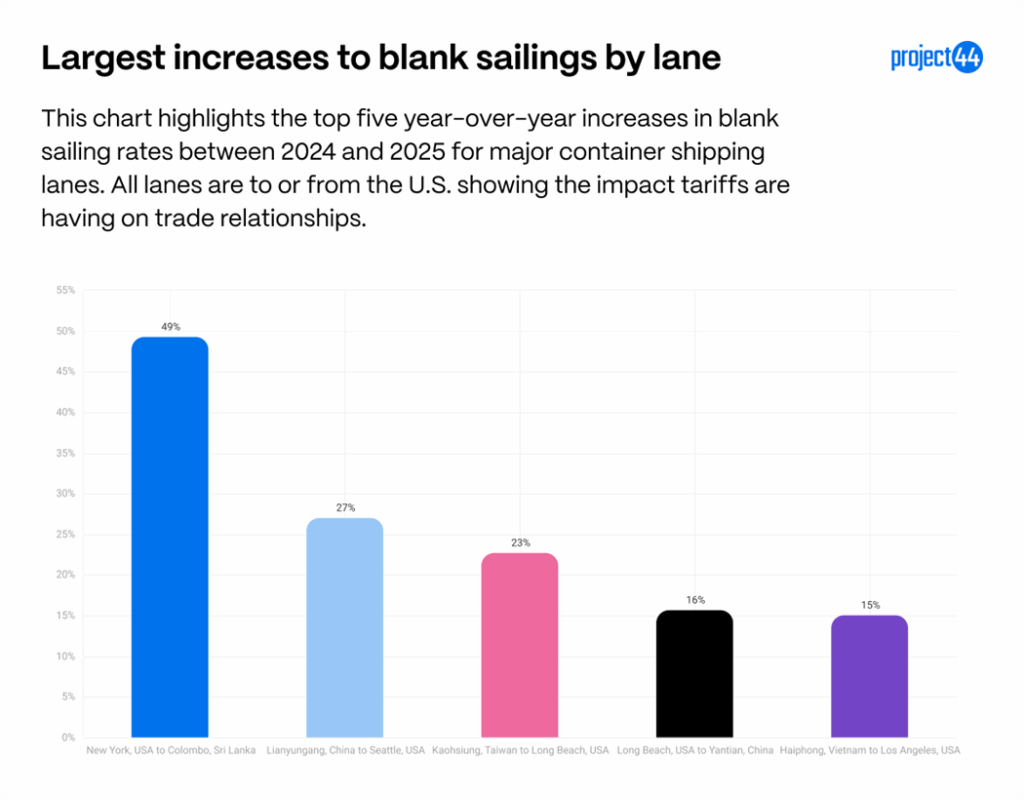

- Las salidas en blanco aumentaron en rutas clave: la ruta Nueva York → Colombo registró un aumento de 49,2 puntos porcentuales en las salidas en blanco año tras año, mientras que Lianyungang → Seattle y Kaohsiung → Long Beach aumentaron 27,0 puntos porcentuales y 22,7 puntos porcentuales, respectivamente.

- India y Bangladesh han ganado participación en el comercio con Estados Unidos, lo que continúa con las tendencias de crecimiento de varios años a medida que las empresas diversifican sus fuentes de suministros. Sin embargo, las tensiones comerciales con India continúan aumentando, lo que podría poner fin a los patrones de crecimiento.

Descripción

Los aranceles del «Día de la Liberación», que entraron en vigor el 7 de agosto de 2025, representan la implementación de aranceles de más amplio alcance en la historia moderna de Estados Unidos. Si bien son de amplio alcance, son solo las últimas de una serie de medidas arancelarias introducidas este año. Una amplia gama de aranceles, que se pueden seguir en detalle en nuestro rastreador de aranceles, ha creado un entorno incierto y, a menudo, volátil para el comercio global.

Uno de los indicadores más claros de este panorama cambiante ha sido un aumento en las cancelaciones de itinerarios a lo largo de 2025, lo que refleja la reducción de la demanda de capacidad de transporte marítimo a medida que aumenta el coste de la importación de mercancías a Estados Unidos. Estos recortes de capacidad se han concentrado en ciertas rutas y transportistas, en particular en las rutas comerciales relacionadas con Estados Unidos que se ven más directamente afectadas por los aranceles y las tensiones geopolíticas. Sin embargo, a medida que los aranceles han comenzado a estabilizarse, los primeros datos sugieren que las empresas de Estados Unidos no han realizado cambios al por mayor en sus estrategias comerciales. Las proporciones generales de las importaciones y exportaciones siguen siendo coherentes en general con los niveles de 2024 hasta la fecha, lo que indica que por ahora, la mayoría de los patrones de abastecimiento permanecen intactos.

Algunos ajustes tácticos a corto plazo son evidentes. Por ejemplo, los volúmenes de importaciones semanales de China muestran tanto los pedidos anticipados antes de los aumentos de aranceles como los envíos retrasados cuando las tarifas estaban en su punto máximo. Sin embargo, en términos netos, los volúmenes de importación de Estados Unidos son comparables a los de 2024, lo que pone de relieve que los mayores cambios hasta ahora han sido en la programación de los envíos en lugar de en la estructura de las cadenas de suministro.

Los cambios a largo plazo, como trasladar la fabricación a otros países o reorientar la producción a Estados Unidos, siguen siendo objeto de estrecha vigilancia. Estas decisiones requieren una inversión significativa de capital y plazos de varios años para ejecutarse. Hasta que dichos cambios se materialicen, los costos adicionales impuestos por los aranceles están siendo absorbidos en algún lugar de la cadena: por los proveedores en el extranjero, los importadores de Estados Unidos o, en última instancia, el consumidor final.

Los datos sobre las salidas en blanco indican una gestión dinámica del comercio y la capacidad.

En 2025, los datos de salidas en blanco revelan cómo los transportistas están respondiendo a la interrupción impulsada por los aranceles en el comercio de Estados Unidos. Varias rutas comerciales relacionadas con Estados Unidos han visto aumentos significativos en las tarifas de viajes en blanco en comparación con 2024, lo que indica un control de la capacidad más estricto y un cambio de prioridades de servicio.

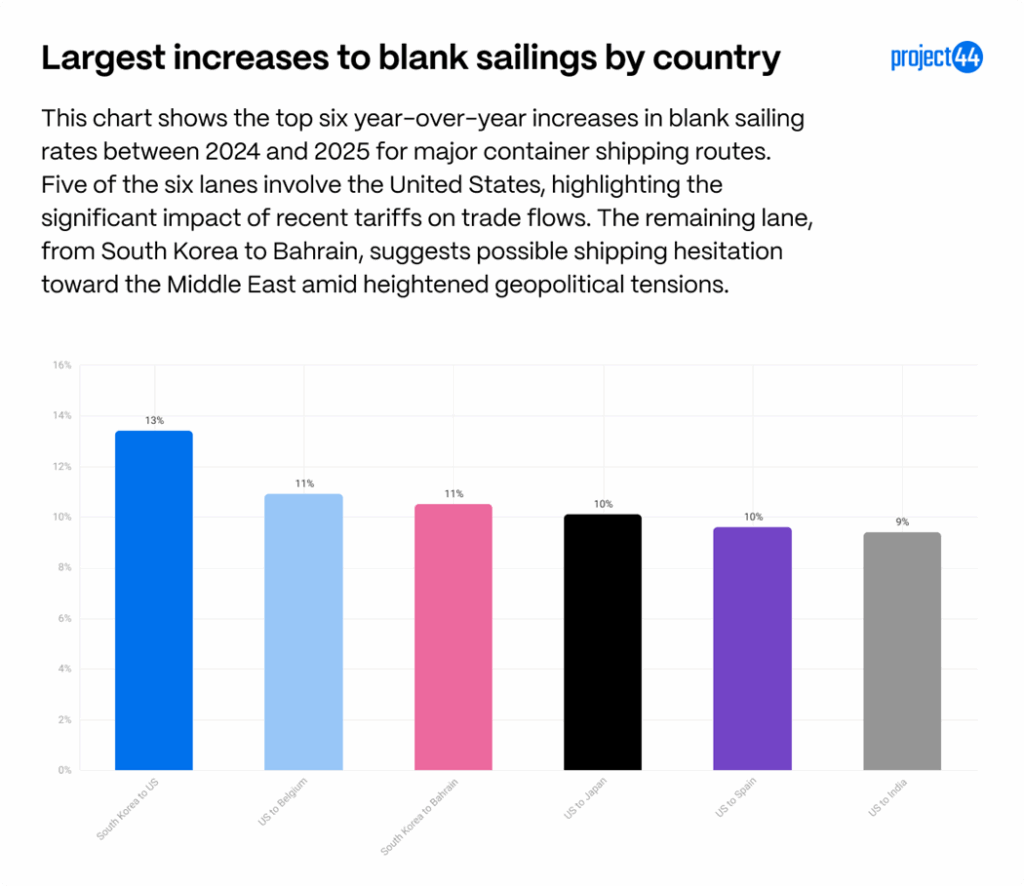

Entre los mayores aumentos año tras año, la ruta Nueva York, Estados Unidos → Colombo (Sri Lanka) experimentó un aumento de 49,2 puntos porcentuales en las salidas en blanco, debido a la reducción de la demanda de exportación y la incertidumbre geopolítica en el sur de Asia. Las rutas transpacíficas como Lianyungang, China → Seattle, Estados Unidos (+27,0 puntos porcentuales) y Kaohsiung, Taiwán → Long Beach, Estados Unidos (+22,7 puntos porcentuales) también registraron fuertes aumentos, lo que probablemente refleja una demanda de importaciones más débiles de Estados Unidos desde los mercados expuestos a los aranceles.

A nivel de país a país, Corea del Sur → Estados Unidos experimentó el mayor salto, un aumento de 13,4 puntos porcentuales (del 8,5 % al 21,9 %), seguido de Estados Unidos → Bélgica (+10,9 puntos porcentuales, del 14,1 % al 25,0 %) y Corea del Sur → Baréin (+10,5 puntos porcentuales, del 13,0 % al 23,5 %). Otros impulsores significativos incluyen Estados Unidos → Japón (+10,1 puntos porcentuales) y Estados Unidos → España (+9,6 puntos porcentuales). Muchas de estas rutas involucran productos y maquinaria manufacturados de alto valor, sectores que se han visto directamente afectados por el entorno arancelario de 2025.

Estos datos proporcionan información importante sobre cómo los aranceles están afectando al movimiento de la cadena de suministro. No hay que confundir la disciplina de la capacidad con la recuperación de la demanda. El aumento de los vacíos en las rutas vinculadas a Estados Unidos se debe a que los transportistas gestionan el tablero de ajedrez, evitan los altos aranceles y reorganizan su estrategia de importación para alinearse con el juego cambiante», dijo Lora Cecere, fundadora de Supply Chain Insights, LLC.

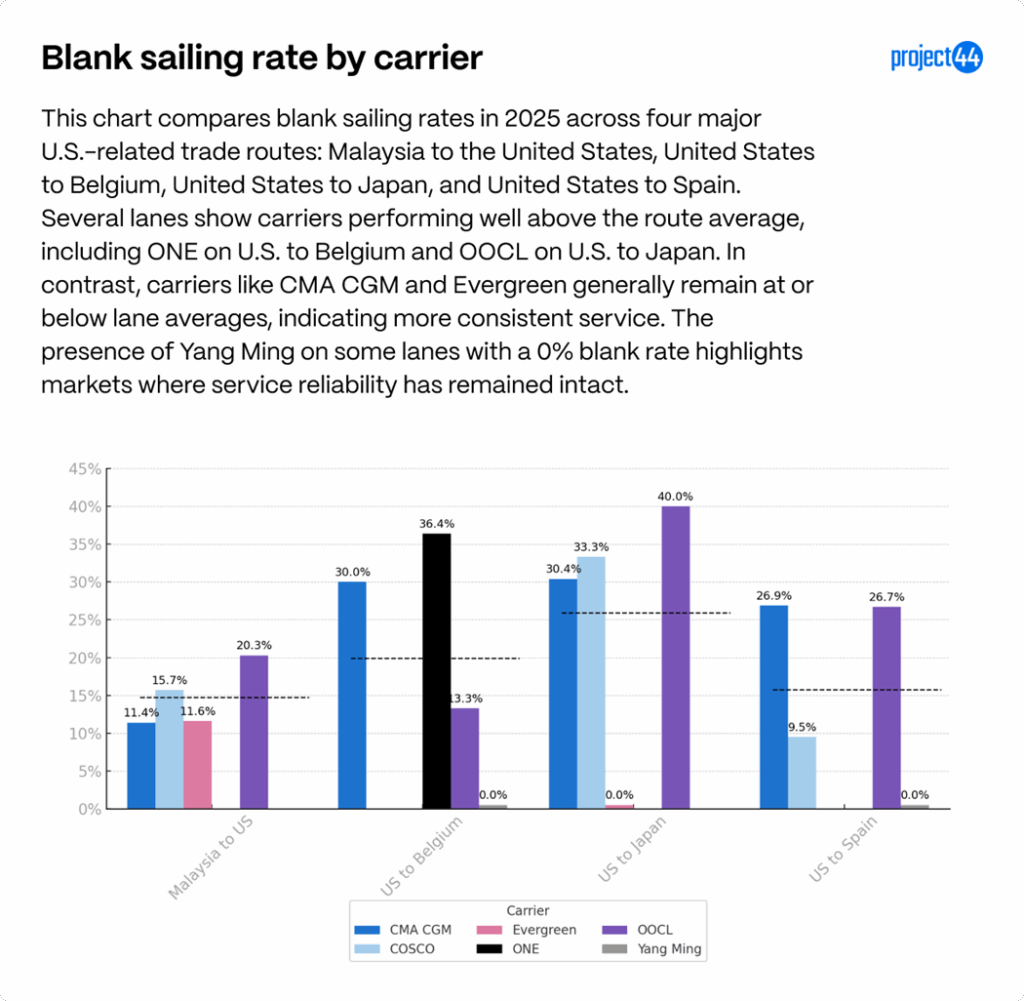

Al examinar las salidas en blanco por transportista, las diferencias son sorprendentes. En el comercio entre Estados Unidos y Malasia, la tasa de viajes en blanco de OOCL alcanzó el 20,3 %, muy por encima del promedio de las rutas, mientras que CMA CGM y Evergreen mantuvieron tasas cerca o por debajo de la media (11-12 %). En las rutas de exportación de Estados Unidos a Europa y Asia, algunos transportistas, como ONE en Estados Unidos → Bélgica (36,4 %) y OOCL en Estados Unidos → Japón (40,0 %), se destacan por operar a tasas muy por encima de los promedios de sus rutas, lo que indica estrategias de gestión de la capacidad más agresivas. Por el contrario, otros transportistas han conservado horarios más estables, lo que mantiene las tasas muy por debajo de la norma de las rutas. De las rutas comerciales incluidas en este análisis, Evergreen y Yang Ming tienen los horarios más estables.

Los cambios en los aranceles conducen a una recuperación del comercio con China

Si bien los aranceles a China, un importante socio comercial, se han reducido en los últimos meses, sus efectos continúan propagándose a través de las cadenas de suministro. Una mirada más cercana a los flujos comerciales entre Estados Unidos y China en 2025 revela bruscos cambios relacionados directamente con las acciones arancelarias y la anticipación del mercado.

En el lado de las importaciones, los volúmenes de China comenzaron el año a niveles excepcionalmente altos, superando en más del 110 % el mismo período de 2024. Este aumento se debió a dos factores: la pausa típica después de las vacaciones y el Año Nuevo Lunar en la línea de referencia de 2024, y un adelanto significativo en los pedidos ya que los cargadores se apresuraron para superar los aumentos de los aranceles. Una vez que los aranceles más altos entraron en vigor y los inventarios en Estados Unidos aumentaron, los pedidos se redujeron drásticamente y cayeron hasta un 15 % por debajo de los niveles de 2024. Desde entonces, la actividad de importación se ha estabilizado después de la reducción de los aranceles de un máximo del 145 % en los aranceles recíprocos al 10 %, aunque sigue siendo probable cierta volatilidad a corto plazo hasta que se garantice un acuerdo comercial final.

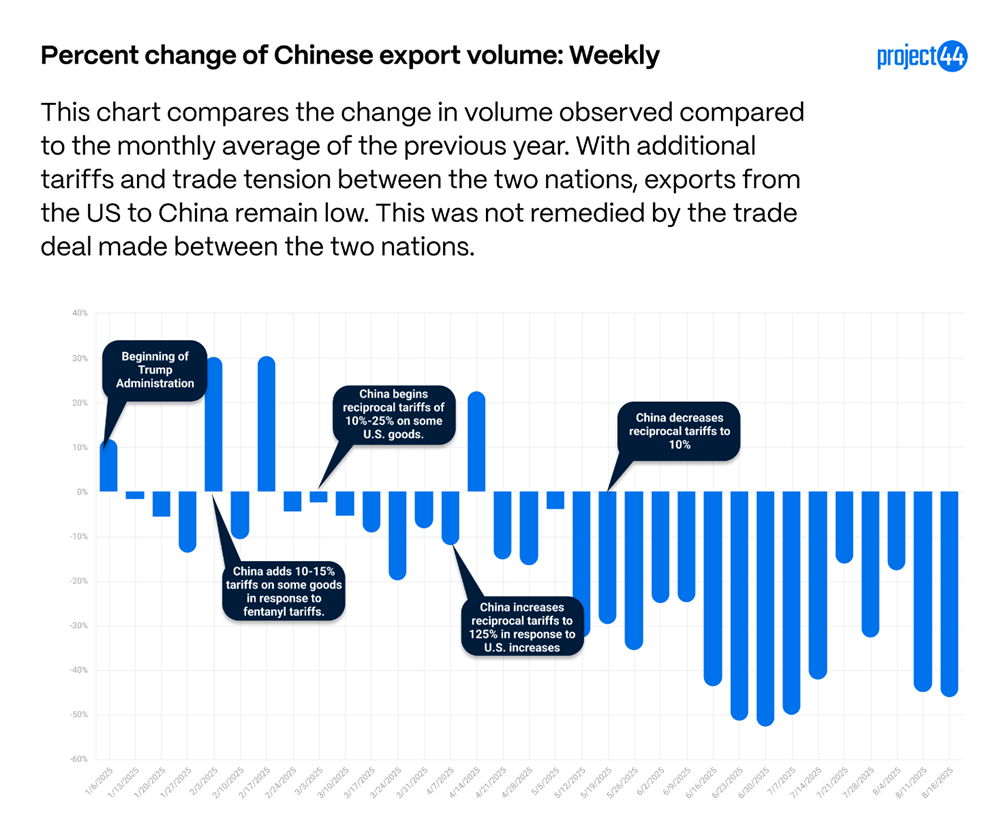

En respuesta a los aranceles de Estados Unidos, China aprobó sus propios aranceles a las mercancías de Estados Unidos, lo que también afectó a las exportaciones de Estados Unidos a China.

Los aranceles recíprocos de China sobre los productos de Estados Unidos han tenido un impacto pronunciado en las exportaciones de Estados Unidos a China. Incluso después de que Beijing redujera algunas tarifas, los volúmenes de exportación han continuado debilitándose, y las cifras semanales recientes muestran una disminución porcentual sostenida de dos dígitos en comparación con 2024. Esto es particularmente preocupante dado que China sigue siendo el tercer mayor importador de productos de Estados Unidos por volumen.

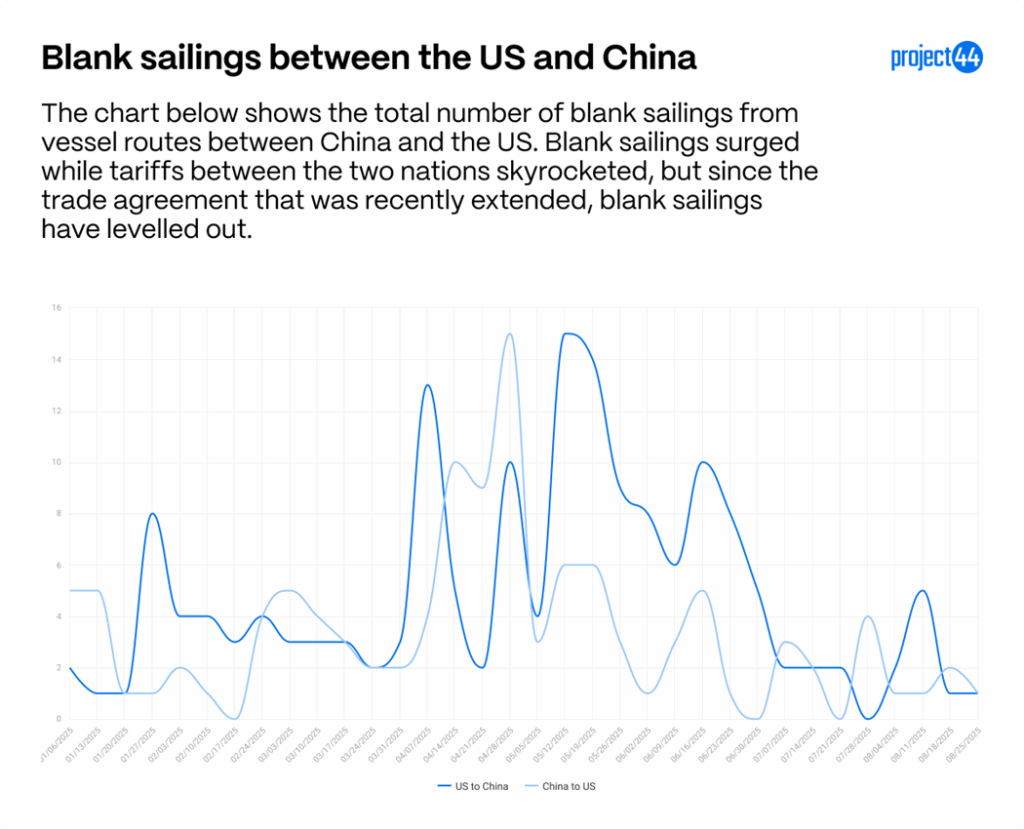

Los datos de salidas en blanco refuerzan la imagen de un mercado que se ha calmado, al menos por ahora. Las salidas en blanco, tanto hacia el este (de Estados Unidos a China) como hacia el oeste (de China a Estados Unidos), aumentaron durante los períodos de escalada de aranceles, lo que refleja los ajustes de capacidad a la caída de la demanda. Sin embargo, una vez que se amplió el acuerdo comercial entre los dos países, las tarifas de salidas en blanco disminuyeron drásticamente y se han mantenido comparativamente estables. Esto indica una demanda más constante de capacidad a lo largo de estas rutas.

Qué observar: si bien las tendencias actuales apuntan a una estabilización, la ruta comercial entre Estados Unidos y China sigue siendo vulnerable a los cambios políticos y económicos. Cualquier interrupción en las negociaciones, reescalada de los aranceles o choque macroeconómico podría revertir rápidamente las ganancias recientes en volumen y desencadenar otro aumento en las cancelaciones de salidas. Los cargadores deben mantenerse preparados para la volatilidad renovada y considerar la diversificación de las estrategias de rutas y abastecimiento para mitigar posibles interrupciones.

Los aranceles dejan proporcionalmente sin cambios a las importaciones y exportaciones de Estados Unidos

Si bien los aranceles han remodelado ciertas rutas comerciales a nivel micro, las proporciones más amplias de las importaciones y exportaciones de Estados Unidos por país solo han experimentado cambios modestos. Esto sugiere que, a pesar de los obstáculos políticos y económicos en contra, la mayoría de las empresas de Estados Unidos no han reestructurado de manera significativa su base de abastecimiento o clientes.

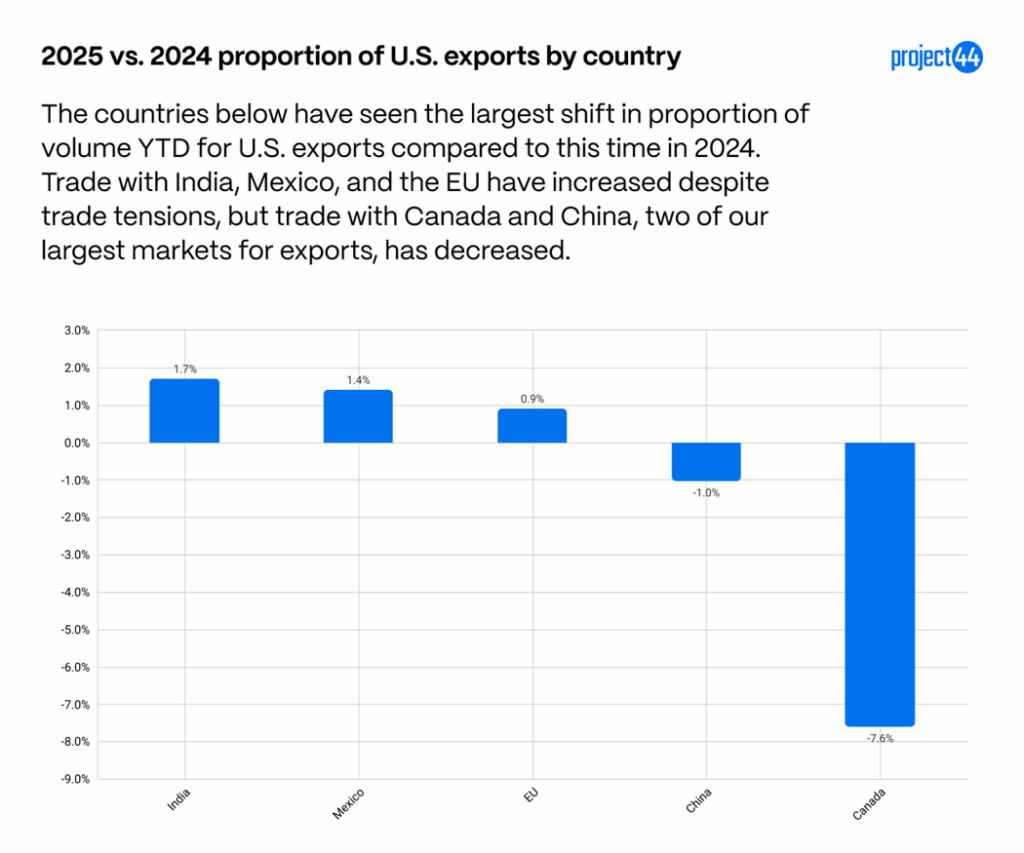

En el lado de las exportaciones, Canadá, uno de los mayores socios de exportación de Estados Unidos, destacó por entregar una fuerte caída del 7,6 % en lo que va del año en su participación en las exportaciones de Estados Unidos. Las tensiones políticas y económicas son altas entre Canadá y Estados Unidos, lo que ha resultado en movimientos de «Compre canadiense» y ha afectado a la demanda canadiense de algunos productos de Estados Unidos como el alcohol, lo que podría ser un factor que contribuye a la menor cantidad de productos de Estados Unidos que Canadá está adquiriendo. China también está experimentando una de las mayores disminuciones durante todo el año, con una disminución del 1 %. Mientras tanto, India (+1,7 %) y México (+1,4 %) han registrado las mayores ganancias proporcionales de exportación, lo que probablemente refleje las tendencias de crecimiento multianual y la diversificación continua de los mercados de exportación de Estados Unidos.

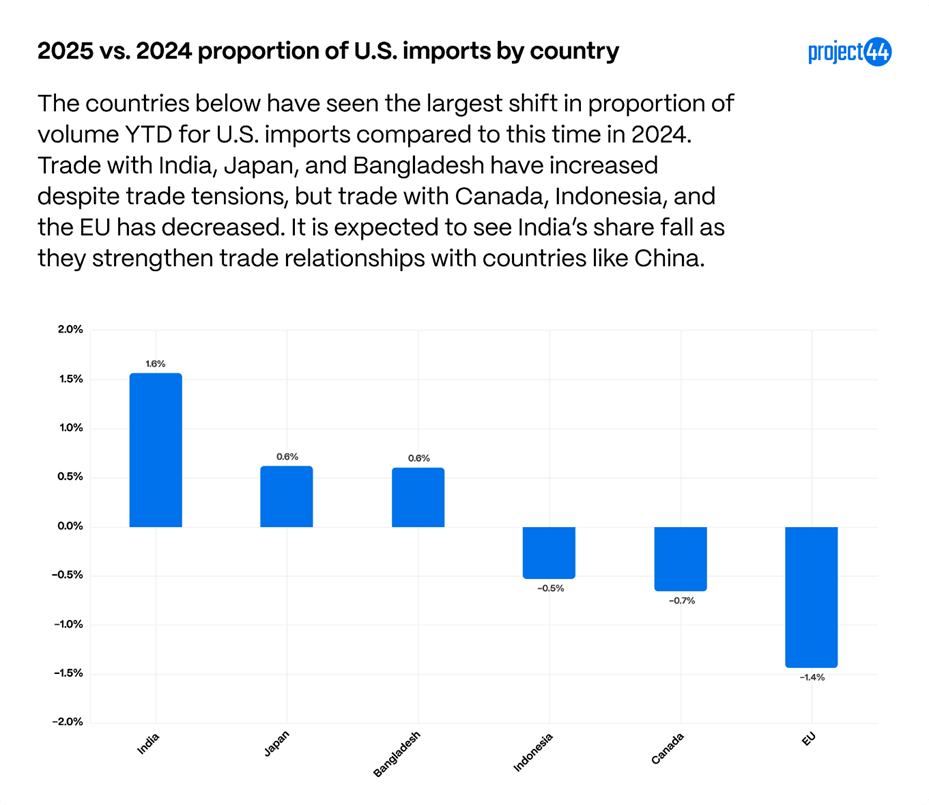

Para las importaciones, los cambios han sido igualmente modestos. India ha registrado el mayor aumento en la proporción (+1,6 %), seguida de Bangladesh y Japón (+0,6 %), mientras que la UE (-1,4 %), Canadá (-0,7 %) e Indonesia (-0,5 %) han experimentado pequeñas disminuciones. El aumento de los cambios parece ser parte de una tendencia más amplia hacia la diversificación de la cadena de suministro lejos de China, en lugar de una reacción directa al entorno arancelario de 2025. Sin embargo, las tensiones comerciales con India continúan aumentando y podrían resultar en una cantidad reducida de importaciones durante un período de tiempo más largo.

En particular, la participación de China en las importaciones de Estados Unidos permanece esencialmente sin cambios en comparación con 2024. Si bien los datos semanales muestran cierta volatilidad, especialmente en lo que respecta a los aumentos de aranceles y las reducciones posteriores, la proporción anual general ha vuelto al nivel base del año pasado después de un aumento a principios de año debido a los pedidos anticipados.

En conjunto, los datos sugieren que, si bien los aranceles y las tensiones comerciales están influyendo en el momento de los pedidos a corto plazo y en el rendimiento a nivel de rutas, aún no han provocado grandes cambios estructurales en los patrones comerciales de Estados Unidos. Las importaciones siguen siendo estables, y es probable que los costos adicionales sean absorbidos por los proveedores, importadores o consumidores finales, mientras que las exportaciones muestran más signos de fluctuación a medida que ciertos socios reevalúan su compra de bienes de Estados Unidos.

Cambios estratégicos ante la incertidumbre

A corto plazo, hubo un impulso para adelantar el inventario a principios de este año para mitigar el impacto de los aranceles potenciales, lo que fue un elemento clave de la campaña de Trump. Esto se refleja claramente en las importaciones de China, cuyos volúmenes aumentaron significativamente en comparación con el año 2024. También hubo un impulso más pequeño para el inventario. Sin embargo, en general parece haber un enfoque de esperar y ver y los patrones generales de importación de Estados Unidos permanecen en gran medida sin cambios.

Dada la imprevisibilidad de las políticas comerciales, las empresas dudan en realizar inversiones sustanciales en nuevas instalaciones de fabricación o en reacondicionar las cadenas de suministro complejas. El panorama cambiante pone de relieve la incertidumbre a la que se enfrentan las empresas, en particular con los desafíos legales continuos que actualmente están enfrentando a los sistemas judiciales en relación con la legalidad de los aranceles del día de la liberación. Este también es el último mandato de la administración Trump y no está claro si una futura administración mantendrá los aranceles actuales en su lugar, lo que significa que 2029 podría marcar el final de estos nuevos aranceles.

Apéndice

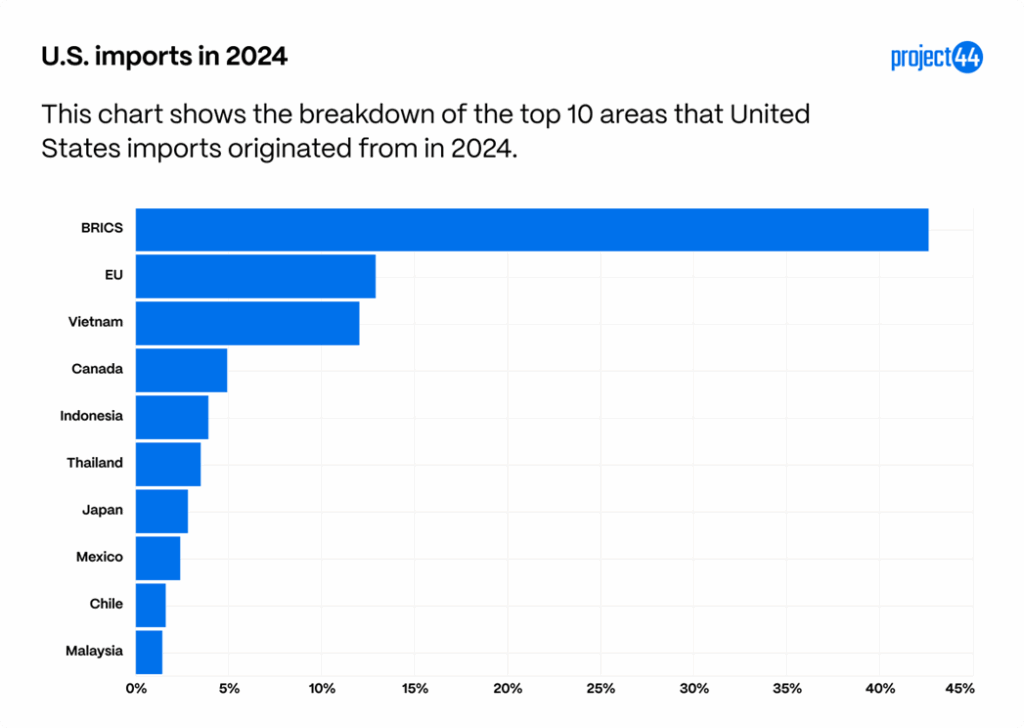

Estos gráficos están diseñados para servir como base de referencia para comprender por completo el alcance de los aranceles y la dinámica comercial cambiante. Según los datos de los millones de envíos que project44 gestiona cada año, Estados Unidos importa mercancías principalmente (teniendo en cuenta el volumen) de los siguientes países:

China, que forma parte de la categoría BRICS, es nuestro mayor proveedor de importaciones, seguida de la UE y Vietnam. Estas tres regiones representan más del 50 % de las importaciones rastreadas por project44 en 2024.

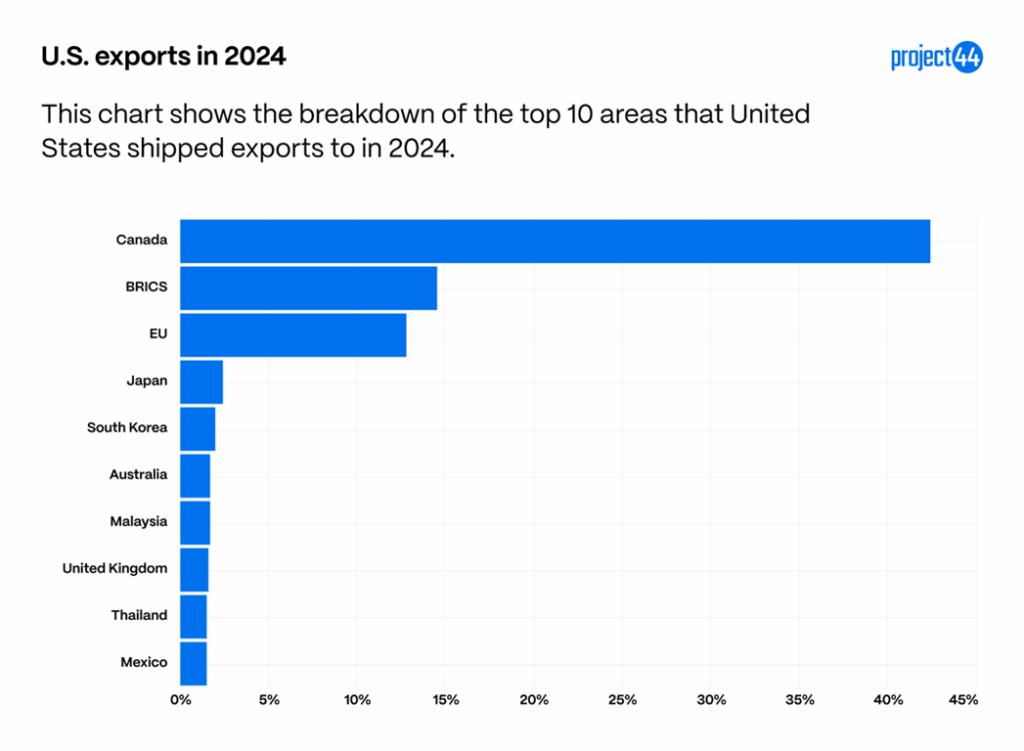

A continuación se muestran los países a los que más exporta Estados Unidos, según los datos de project44.

Si no incluimos a China en las naciones BRICS, estas representan el 8,5 % de las exportaciones, lo cual significa que Canadá, China y la UE constituyen más de la mitad de las exportaciones desde Estados Unidos en 2024.

Estos gráficos están diseñados para servir como base de referencia para comprender por completo el alcance de los aranceles y la dinámica comercial cambiante.

Resumen

En general, el panorama comercial en 2025 refleja una combinación de volatilidad a corto plazo y estabilidad a largo plazo. Si bien los aranceles generalizados del «Día de la Liberación» y las medidas recíprocas de los socios clave han impulsado interrupciones específicas de los corredores comerciales, observadas en los aumentos de los pedidos a principios de año, la disminución de las exportaciones a los principales mercados como Canadá y China y los aumentos en las cancelaciones de salidas, estos impactos han sido absorbidos en gran medida sin desencadenar cambios estructurales importantes en los patrones comerciales de Estados Unidos. Las cuotas de las importaciones por país siguen siendo relativamente estables, con ganancias modestas para India y Bangladesh que apuntan a las tendencias de diversificación continuas, mientras que las exportaciones han mostrado más fluctuaciones a medida que los socios globales reevalúan la demanda de bienes de Estados Unidos. A medida que los aranceles se estabilizan y los acuerdos comerciales se extienden, los patrones actuales sugieren un equilibrio cauteloso, pero existe el potencial de una renovada volatilidad si cambian las condiciones geopolíticas o políticas. En función de esto, parece que el mayor impacto que tendrán los aranceles a corto plazo es el precio de las mercancías en lugar de las rutas comerciales globales.