Resumen:

- Las salidas en blanco en las principales rutas comerciales de Estados Unidos han disminuido un 65 % en comparación con su máximo anual en abril una vez que se anunciaron los aranceles del «Día de la Liberación», lo que demuestra una estabilización de los horarios de salida a medida que el polvo continúa asentándose en torno a los nuevos aranceles.

- Las salidas en blanco en las rutas China-Estados Unidos y Asia-Estados Unidos han disminuido en comparación con noviembre de 2023 y 2024, excepto China-Estados Unidos, que ha aumentado un 75 % desde 2024 lo que demuestra el efecto dominó de los aranceles.

- Las importaciones de Estados Unidos desde China y las exportaciones a China siguen siendo más bajas hasta noviembre. Las exportaciones aún han disminuido año tras año, pero la disminución del 23 % de noviembre marca la variación más pequeña desde enero. Si esto continúa normalizándose, podría ser indicativo de acuerdos comerciales exitosos con China.

- Tailandia experimentó una disminución del comercio en noviembre en comparación con 2024 (-3 %), pero aún así se muestra una tendencia a un aumento del 33 % en 2025 en comparación con 2024. Indonesia continuó experimentando aumentos en comparación con noviembre de 2024 (+26 %) y ha aumentado un 34 % en general en 2025.

Descripción

El panorama arancelario en 2025 ha sido moldeado por la amplia revisión introducida el 2 de abril, conocida por la administración como el «Día de la Liberación». Estados Unidos impuso un arancel fijo del 10 % a casi todos los productos importados al tiempo que aumentó los aranceles a sectores estratégicos como el acero, el aluminio, los automóviles y autopartes en virtud de la Sección 232. Algunas categorías relacionadas con automóviles ahora enfrentan aranceles del 25 %, y el uso de la Ley de Poderes Económicos de Emergencia Internacional amplió aún más la cobertura, ya que ciertos productos tienen cargas arancelarias totales de más del 40 %. Estos cambios desencadenaron interrupciones inmediatas de la cadena de suministro, lo que aumentó los costos y llevó a las empresas a reevaluar las estrategias de abastecimiento, precios y gestión de inventario.

A medida que avanzaba el año, el mercado absorbió gradualmente estos choques. Las salidas en blanco en rutas clave de Estados Unidos disminuyeron un 65 % desde su máximo de abril a medida que los transportistas volvieron a horarios más predecibles y los cargadores se ajustaron al entorno de demanda impulsada por aranceles. Las importaciones y exportaciones de Estados Unidos desde China se mantuvieron por debajo de años anteriores, aunque las exportaciones mostraron signos tempranos de recuperación y noviembre registró la disminución interanual más pequeña desde enero. Mientras tanto, Tailandia e Indonesia parecen estar fortaleciendo sus papeles como centros de abastecimiento alternativos para los importadores de Estados Unidos.

A pesar de estos signos de estabilización, la incertidumbre persiste. Un importante caso del Tribunal Supremo determinará si el uso expansivo de la autoridad arancelaria por parte de la administración es constitucional, y varios grandes importadores han presentado demandas para obtener reembolsos por los aranceles que, según ellos, se aplicaron de manera inadecuada. Las negociaciones diplomáticas han proporcionado un alivio selectivo para los aliados, pero el arancel plano del 10 % y los recargos adicionales basados en el sector permanecen en gran medida intactos. Con los resultados de las políticas aún no resueltos, los patrones de envío pueden continuar normalizándose por ahora, pero el panorama legal y regulatorio más amplio deja la puerta abierta a una volatilidad renovada.

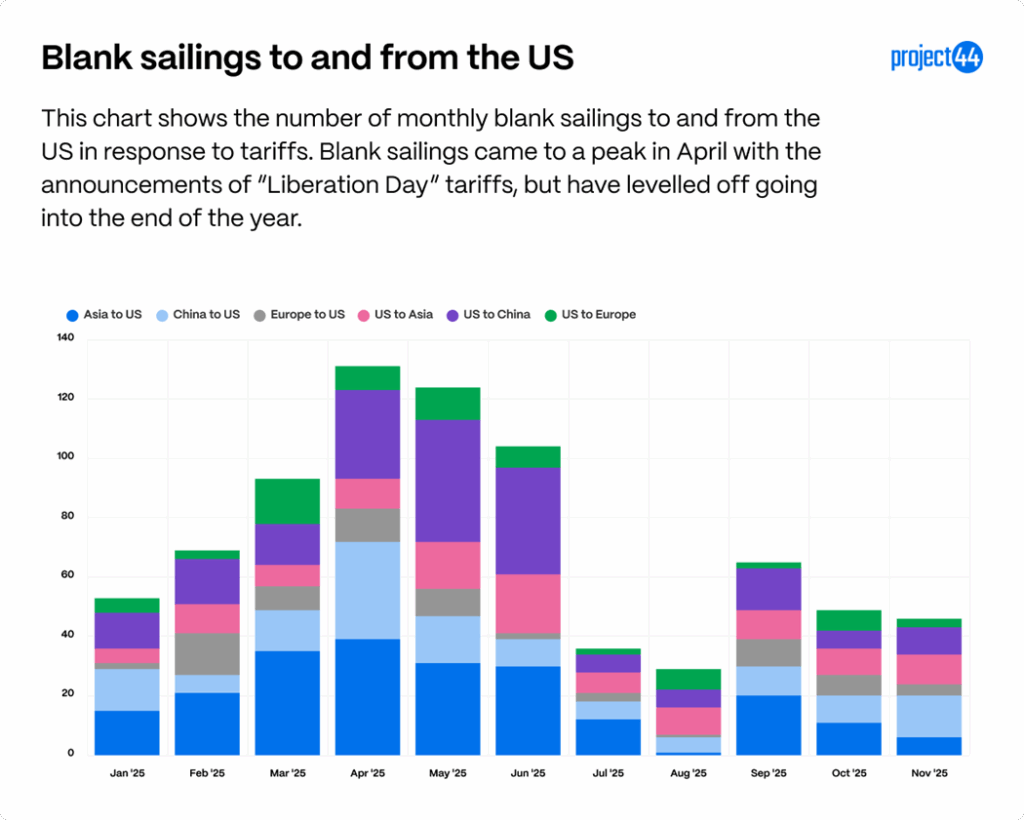

Los datos de salidas en blanco muestran una normalización en los horarios de salidas

En 2025, los datos de salidas en blanco revelan cómo los transportistas están respondiendo a la interrupción impulsada por los aranceles en el comercio de Estados Unidos. El siguiente gráfico muestra el número total de salidas en blanco por mes en las principales rutas comerciales de Estados Unidos (Asia-Estados Unidos, China-Estados Unidos, Europa-Estados Unidos) que se han visto más afectadas por los aranceles.

Abril de 2025 marca el pico de salidas en blanco con un total de 131 salidas en blanco en estas 6 rutas. Las rutas con la mayoría de las salidas en blanco ese mes fueron de Asia a Estados Unidos con 39, China a Estados Unidos con 33 y Estados Unidos a China con 30. Estas tres rutas han tenido las tasas más altas de salidas en blanco a lo largo del año.

En noviembre de 2025 se registró una disminución del 65 % en las salidas en blanco en comparación con el máximo en abril, con un total de 46 salidas en blanco en las 6 rutas. Esta tasa de salidas en blanco se considera normal y demuestra que los horarios de salidas se han normalizado en comparación con los meses tumultuosos observados a principios de 2025.

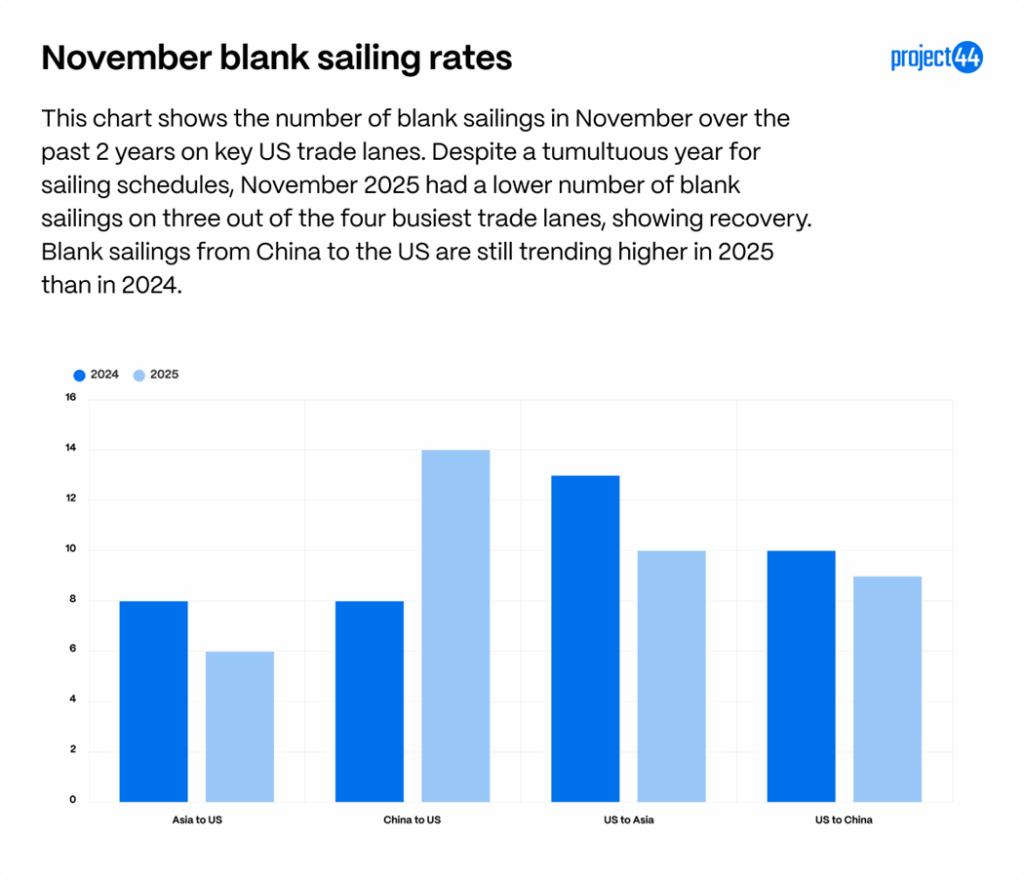

En noviembre, China a Estados Unidos tiene la tasa más alta con 14 salidas en blanco, con Estados Unidos a Asia con 10 y Estados Unidos a China con 9. El siguiente gráfico muestra cómo estos números se comparan con noviembre en los últimos años.

Aquí podemos ver que las tasas generales de salidas en blanco en noviembre en estas rutas están en mejor forma que en años anteriores para Asia a Estados Unidos (-25 %, Estados Unidos a Asia (-23 %) y Estados Unidos a China (-10 %).

China a Estados Unidos es la excepción aquí, ya que experimentó un aumento del 75 % en comparación con 2024. Los aranceles y la asignación de recursos resultante aún parecen estar afectando la demanda en esta ruta, lo que da lugar a un aumento de las salidas en blanco. Es probable que esto se suavice en los próximos meses a medida que las empresas importen inventario en preparación para el cierre de fábricas del Año Nuevo Lunar en febrero.

Las tendencias de Estados Unidos con sus socios comerciales cambian.

Si bien los aranceles a China, un importante socio comercial, se han reducido en los últimos meses, sus efectos continúan propagándose a través de las cadenas de suministro. Una mirada más cercana a los flujos comerciales entre Estados Unidos y China en 2025 revela bruscos cambios relacionados directamente con las acciones arancelarias y la anticipación del mercado.

En el lado de las importaciones, los envíos de China a Estados Unidos son un 28 % más bajos hasta noviembre en comparación con 2024. Después de ganancias modestas en enero (+1 %) y febrero (+4 %), los volúmenes disminuyeron abruptamente y se han mantenido un 42 % más bajos en noviembre en comparación con los volúmenes de 2024. Estas oscilaciones ilustran cómo los aranceles y el comportamiento de carga por adelantado crearon aumentos a principios de año seguidos de una debilidad sostenida durante el verano y el otoño. A pesar de la caída de las importaciones de China a Estados Unidos, el superávit comercial de China ha alcanzado los 1 billón de dólares por primera vez, lo que demuestra que China ha fortalecido las relaciones comerciales con otros países y no depende de Estados Unidos para sus exportaciones.

En respuesta a los aranceles de Estados Unidos, China aprobó sus propios aranceles a las mercancías de Estados Unidos, lo que afectó a las exportaciones de Estados Unidos a China.

En el lado de las exportaciones, los envíos de Estados Unidos a China están bajo una presión aún mayor, con una tendencia un 41 % más baja en lo que va del año. Los volúmenes mensuales han sido constantemente negativos en comparación con 2024, con caídas de más del 50 % en abril, mayo, agosto y octubre. Noviembre muestra la disminución más pequeña en comparación con 2024 desde enero, solo un 23 % más baja que noviembre de 2024. Trump y Xi sostuvieron una reunión a finales de octubre sobre un acuerdo comercial tentativo, por lo que si este suavizamiento continúa aumentando a los niveles de 2024 en los próximos meses, servirá como indicador de que las relaciones comerciales entre las dos naciones están mejorando.

Está muy claro que los nuevos aranceles aprobados por ambos países han tenido grandes impactos en la demanda de mercancías a lo largo de estas rutas. Con la disminución de las importaciones de Estados Unidos desde China, están comenzando a surgir nuevas estrategias de abastecimiento para las importaciones de Estados Unidos.

Con la disminución de los volúmenes de China, Indonesia y Tailandia están emergiendo como proveedores alternativos, con un aumento de las importaciones del 33 % de Tailandia y del 34 % de Indonesia en comparación con 2024. Ambos países aún enfrentan aranceles (+19 % desde enero, más los recargos específicos del producto), pero la demanda ha crecido a lo largo de 2025.

A pesar del crecimiento general durante todo el año, abril marcó una disminución de ambos países a la luz de los anuncios de aranceles del «Día de la Liberación» y noviembre muestra una disminución del 3 % en las importaciones de Tailandia en comparación con 2024. No está claro en este momento si esto es una tendencia o si esto puede atribuirse a una pausa en los pedidos después de la temporada de vacaciones.

Los impactos del final de la exención de minimis siguen siendo bajos

La exención de minimis permitía que los paquetes que ingresaban a Estados Unidos con un valor inferior a 800 dólares estuvieran exentos de aranceles. Esta exención se cerró a partir del 29 de agosto de 2025, por lo que ahora todos los artículos que ingresan a Estados Unidos están sujetos a aranceles e impuestos independientemente del valor. Los transportistas, como USPS, UPS y FedEx, son responsables de recaudar estos impuestos y cobrar tarifas de corretaje para cubrir los costos de procesamiento y la mano de obra necesaria para gestionar este proceso. Esto ha llevado a un aumento en el número de consumidores en Estados Unidos que se sorprenden por una factura arancelaria después de que se entrega un paquete y ha creado la necesidad de que el consumidor promedio tenga una mayor conciencia de dónde se envían los pedidos en línea y en qué aranceles e impuestos podrían incurrir.

Esto también ha llevado a un aumento en el trabajo necesario para los cargadores de comercio electrónico para procesar los envíos desde el extranjero, lo que genera preocupación de que esto retrase los pedidos en línea en el espacio de comercio electrónico.

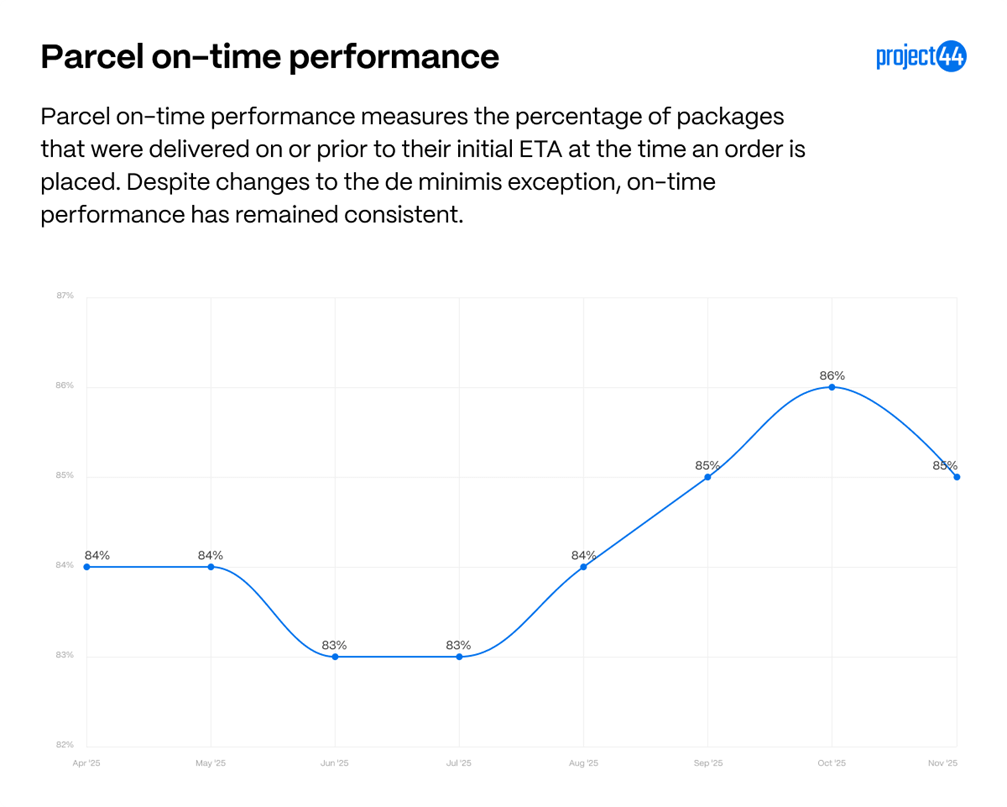

A pesar del final de minimis, el rendimiento de la puntualidad en la última milla mejoró un 2 % entre agosto y octubre. Noviembre experimentó una disminución del 1 % en el rendimiento puntual, pero esto se debe al comienzo de la temporada alta en lugar de de minimis.

Esto no significa que los paquetes no enfrenten retrasos debido al papeleo adicional y al procesamiento requerido para las importaciones, sino que refleja que muchos minoristas cumplen los pedidos de comercio electrónico a nivel nacional. Los principales minoristas a menudo importan en grandes cantidades, abastecen centros de distribución y envían a nivel nacional, por lo que la mayoría de los pedidos en línea en Estados Unidos no se ven afectados. No obstante, los consumidores deben ser conscientes del origen de un paquete al realizar un pedido en línea, ya que los artículos enviados directamente desde el extranjero siguen sujetos a aranceles, derechos y posibles retrasos.

Apéndice

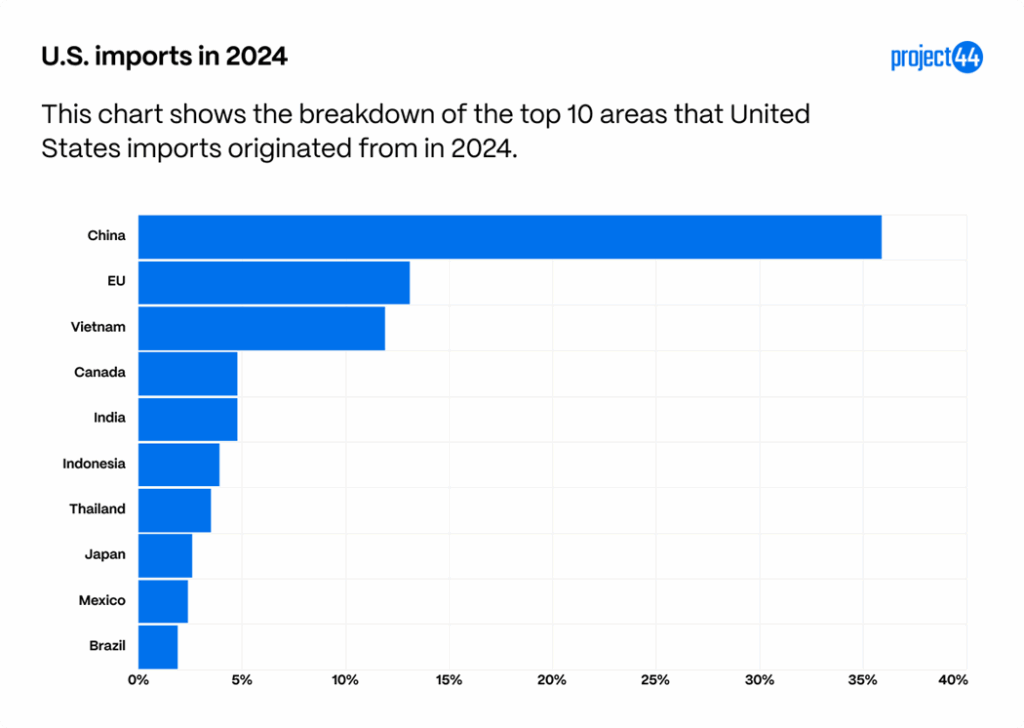

Estos gráficos están diseñados para servir como base de referencia para comprender por completo el alcance de los aranceles y la dinámica comercial cambiante. Según los datos de los millones de envíos que project44 gestiona cada año, Estados Unidos importa mercancías principalmente (teniendo en cuenta el volumen) de los siguientes países:

China, que forma parte de la categoría BRICS, es nuestro mayor proveedor de importaciones, seguida de la UE y Vietnam. Estas tres regiones representan más del 50 % de las importaciones rastreadas por project44 en 2024.

A continuación se muestran los países a los que más exporta Estados Unidos, según los datos de project44.

Si no incluimos a China en las naciones BRICS, estas representan el 8,5 % de las exportaciones, lo cual significa que Canadá, China y la UE constituyen más de la mitad de las exportaciones desde Estados Unidos en 2024.

Resumen

Las condiciones comerciales en todas las rutas de Estados Unidos se han estabilizado en su mayoría a medida que las bruscas interrupciones provocadas por los aranceles de 2025 continúan desvaneciéndose. Las salidas en blanco han disminuido desde su máximo de primavera, los cambios relacionados con los aranceles en el comportamiento de los transportistas se han moderado y varios corredores comerciales están volviendo a patrones más típicos. Sin embargo, esta estabilidad no está garantizada. Las disputas legales en curso y la próxima decisión de la Corte Suprema sobre la autoridad presidencial en torno a los aranceles del Día de la Liberación podrían cambiar las perspectivas políticas. Como resultado, incluso a medida que el comercio se normaliza, la posibilidad de una volatilidad renovada permanece.