サプライチェーン・インサイト:2024年のレビュー

2024年、グローバルサプライチェーンはレジリエンスおよびオペレーション能力が試される前代未聞の混乱に見舞われました。 この年は労働ストライキや自然災害から重要な政治的、経済的な進展まで、さまざまな重要な出来事が発生し、それぞれが複雑に絡み合うグローバル・ロジスティクス・ネットワークに明確な痕跡を残しました。

このレビューでは、これらのテーマにわたる主要な出来事の体系的な内訳を示し、その年のサプライチェーンの力学を形作ったダイナミクスに関する詳細な洞察を提供します。

労働ストライキ

8月のCanadian NationalおよびCanadian Pacific Kansas Cityの鉄道ストライキは、北米のサプライチェーンを大きく混乱させました。 出発地の鉄道ヤードでの滞留時間は44%増加しましたが、目的地のヤードでの滞留時間は出荷量の減少を反映して80%減少しました。 原油、鉱業、自動車など、鉄道輸送に依存する業界は、拘束力のある仲裁の下で業務が再開されたため、輸送コストの増加や遅延に直面しました。 長引く緊張は、重要な輸送ネットワークの脆弱性を浮き彫りにしました。

重要な11月のピークシーズン中に発生したカナダ郵便公社のストライキにより、納期遵守率(オンタイムパフォーマンス)が14%減少し、小包の3分の1近くが遅延しました。 カナダでは利用可能なキャリアの選択肢が限られていたためにその影響が悪化し、荷主は同等のサービスに対して最大40%高い料金を請求するUPSなどの、よりコストのかかる代替キャリアに頼らざるを得なくなりました。 このストライキは、需要の多い時期のラストマイル配送ネットワークの脆弱性を浮き彫りにしました。

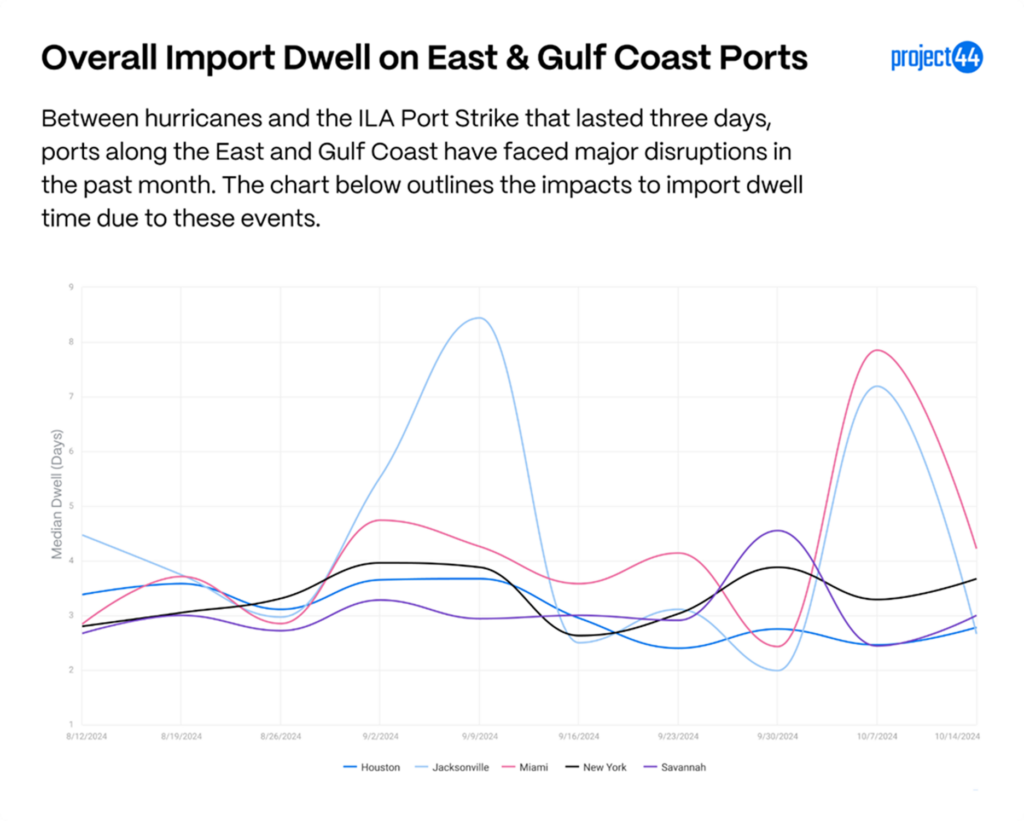

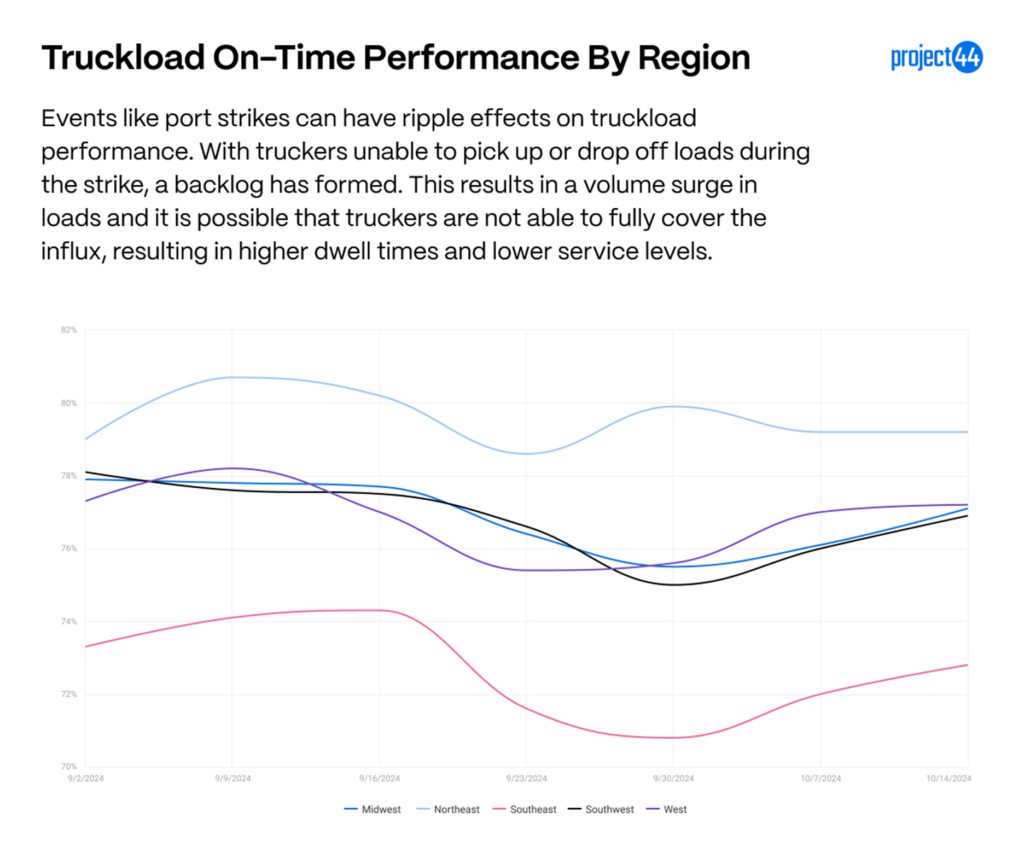

10月の国際港湾労働者協会(ILA)が行った3日間のストライキは、米国の東海岸とメキシコ湾岸の36港に遅れをもたらしました。 船舶はカナダやラテンアメリカの港にルート変更され、輸入や輸出の滞留時間は短期間ではありますが急増しました。 ストライキは小売業からエネルギー産業までさまざまな業界を混乱させ、サプライチェーンの安定を維持するために労働紛争を解決することの重要性が浮き彫りになりました。

災害

自然災害

2024年は自然災害が特に多かった年でした。 台風、地震、洪水、非常に活発なハリケーンシーズンの間、サプライチェーンは1年を通して母なる自然からの圧力を感じていました。

ハリケーン・ヘレン:このカテゴリー4の嵐は、米国南東部、特に過去最高の降雨量を記録したノースカロライナ州に壊滅的な洪水をもたらしました。 ジャクソンビル港は、トラック積載輸送の納期遵守率(オンタイムパフォーマンス)が47%にまで減少するなど、オペレーションに大幅な支障をきたしました。

ハリケーン・フランシーヌ:カテゴリー2のハリケーンとして米国のニューオーリンズに上陸し、広範囲の停電、港湾閉鎖、ルイジアナ州のトラック積載量の50%減少などが発生しました。 モービルやヒューストンなどの港湾は大きな混乱を免れたものの、洪水や竜巻のリスクに対する厳戒態勢は続きました。

ハリケーン・ミルトン:ヘレンから2週間後に米国のフロリダを襲ったこのカテゴリー3のハリケーンは、すでに労働ストライキから回復していた港湾の遅延を悪化させました。 米国サバンナ港とノーフォーク港は、連続した災害の累積的な影響を反映して、船舶の混雑が続きました。

スペインのDANAストーム:10月の異常降雨により、バレンシア港、バルセロナ港、アルヘシラス港の業務が混乱しました。 特にバルセロナでの積み替えのためにコンテナの滞留時間が急増し、ピークシーズンのヨーロッパ貿易に影響を与えました。

インフラストラクチャの障害

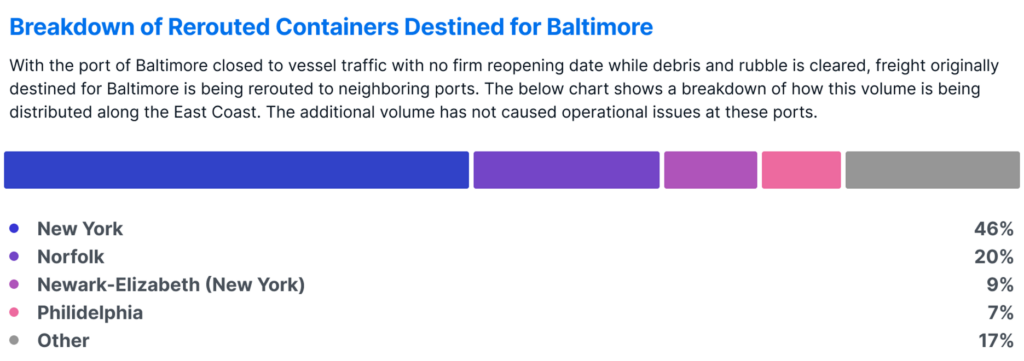

3月の米国ボルチモアの橋の崩落事故により2.5ヶ月間の港湾閉鎖が発生し、貨物のルートはニューヨーク、ノーフォーク、ニューアークの港へと変更されました。 推定8,500万ドルのデマレージ料金は、インフラストラクチャの障害がサプライチェーンに及ぼす連鎖的な財務的影響を浮き彫りにしました。

7月、CrowdStrikeの更新の不具合によって引き起こされた世界的なIT障害は、航空会社、銀行、病院を含む多数の業界を混乱させました。 この障害により、航空貨物のトランジットタイムは25%増加し、ラストマイル配送パフォーマンスは2日間で6%低下しました。 ほとんどのセクターで迅速に復旧したものの、このインシデントはIT障害に対するサプライチェーンの脆弱性を浮き彫りにし、堅牢な緊急時対応計画と手動のバックアップシステムの必要性が高まりました。

政治的および経済的要因

バイデン政権の中国輸入品に対する関税は、米国の製造業を強化し、サプライチェーンのレジリエンスを強化することを目的としていました。 インフレへの懸念にもかかわらず、180億ドルの範囲は2018年の関税よりも狭く、半導体、EV部品、医療用品などの戦略物資に焦点を当てていました。政権交代により、2025年は関税や貿易政策がより活発になる可能性があります。

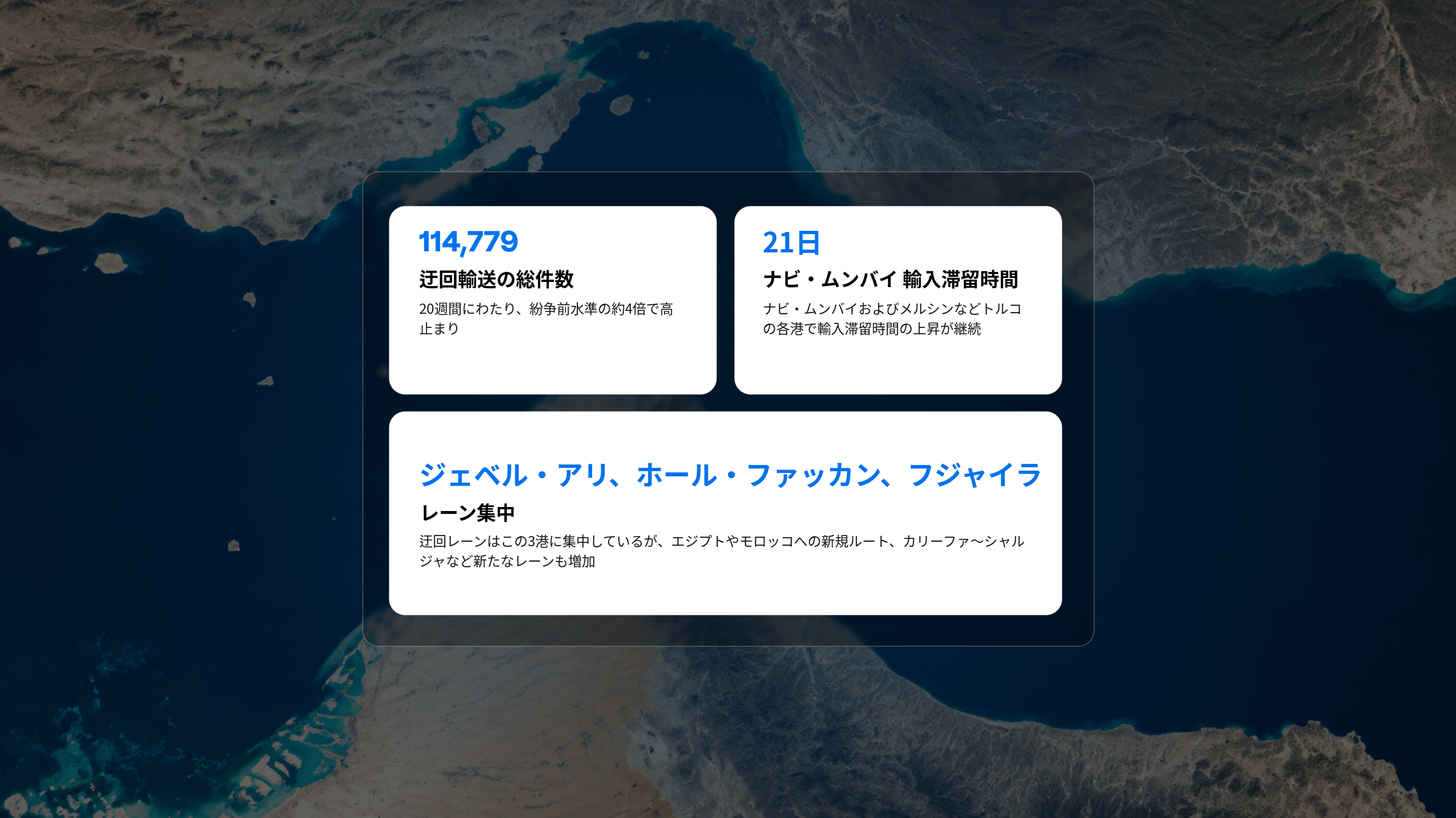

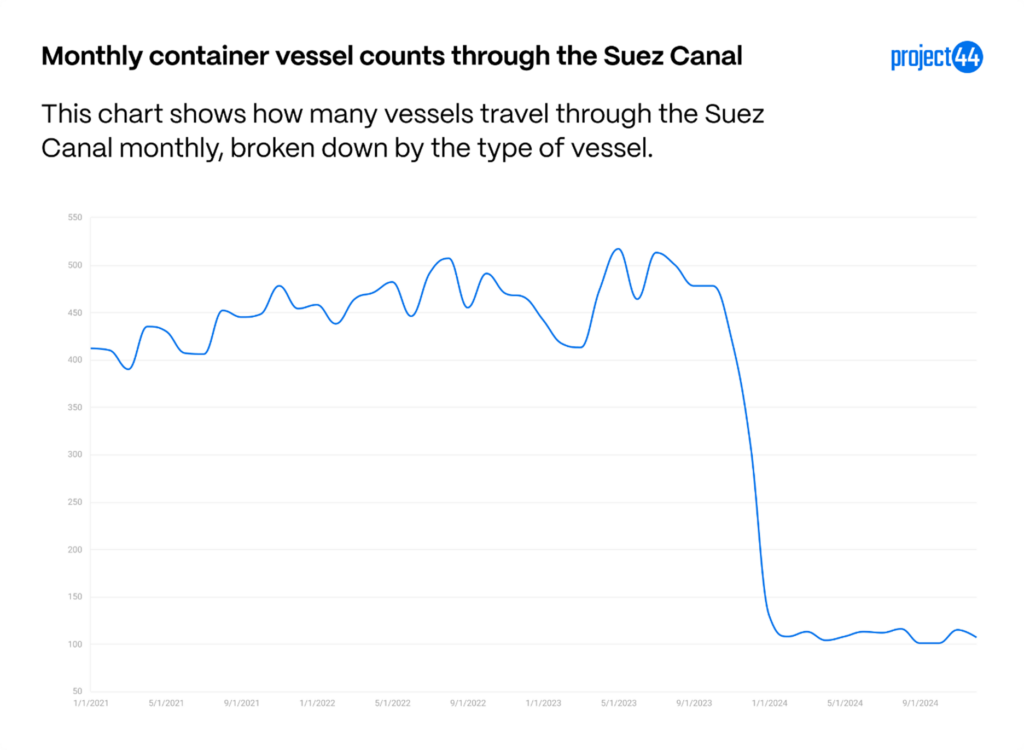

紅海での進行中のフーシ派の攻撃は主要な貿易ルートを混乱させ、2024年のスエズ運河の輸送量は2023年比で75%以上減少しました。 東南アジアからヨーロッパまでのトランジットタイムは33%増加し、キャリアはアフリカへのルート変更を余儀なくされました。 この紛争は、輸送レーンを大幅に変更し得る地政学的なリスクを浮き彫りにしました。

ピークシーズンの傾向

- 米国の海上輸入:荷主が新しい関税を緩和するために注文を前倒ししたため、中国からの輸入は6%増加しました。 ロングビーチなどの米国西海岸の港湾は再び注目を浴びており、米国のピークシーズンの輸入の40%近くを扱うようになりました。

- ヨーロッパのピークシーズン:中国は引き続きヨーロッパの最大の貿易相手国である一方で、労働不安にもかかわらず大西洋を横断する貿易関係が強化されたことを反映して、米国のヨーロッパへの輸入は2.4%増加しました。

- ラストマイルのパフォーマンス:配送時間は前年比27%改善し、2024年11月には平均3.7日間になりました。 しかし、遅延や盗難に関する消費者の苦情が後を絶たず、堅牢なラストマイルの可視化とセキュリティソリューションの必要性が浮き彫りになりました。

結論

2024年は頻繁かつ度重なる混乱が発生し、多くのサプライチェーンの脆弱性が露呈した年でしたが、同時にレジリエンスの年でもありました。 労働ストライキや自然災害から地政学的な緊張まで、どの出来事も重要な学習機会となり、堅牢な緊急事対応計画、効果的な労使関係、耐久性のあるインフラストラクチャの必要性を強調しました。 サプライチェーンの進化が続く中、この1年間に得られた教訓は、プロアクティブな対策と協調的な取り組みの重要性がますます高まっていることを浮き彫りにしています。 これらの戦略は、予測不能が当たり前になりつつある世界で安定性と適応性を育むために不可欠です。

2025年の予測

- サプライチェーン、特に港湾に、より多くのテクノロジーと自動化が導入されるでしょう。 これにより、業務の効率化が促進されますが、サイバーセキュリティ攻撃や、不具合やバグによるサービスの中断のリスクも増加します。 これはまた、仕事が自動化に置き換えられることを望んでいない労働者や組合の間で緊張を高める可能性があります。

- 米国の新政権は、多数の国に対する大規模な関税の交渉や、パナマ運河を介した米国貨物の優遇措置の交渉など、多くの不確実性をもたらします。 これらのことが実現すれば、グローバル貿易のパターンやソーシングに変化が生じる可能性があります。

- ロサンゼルスでの山火事や米国南部の冬の嵐のように、自然災害は今後もますます頻繁になり、深刻化するでしょう。その結果、企業は気候変動を緩和するために持続可能性にさらに投資するようになります。

- 中東の間では和平条約が締結される可能性があると噂されています。 2025年には、スエズ運河の政治危機が解決され、輸送量が戻る可能性があります。